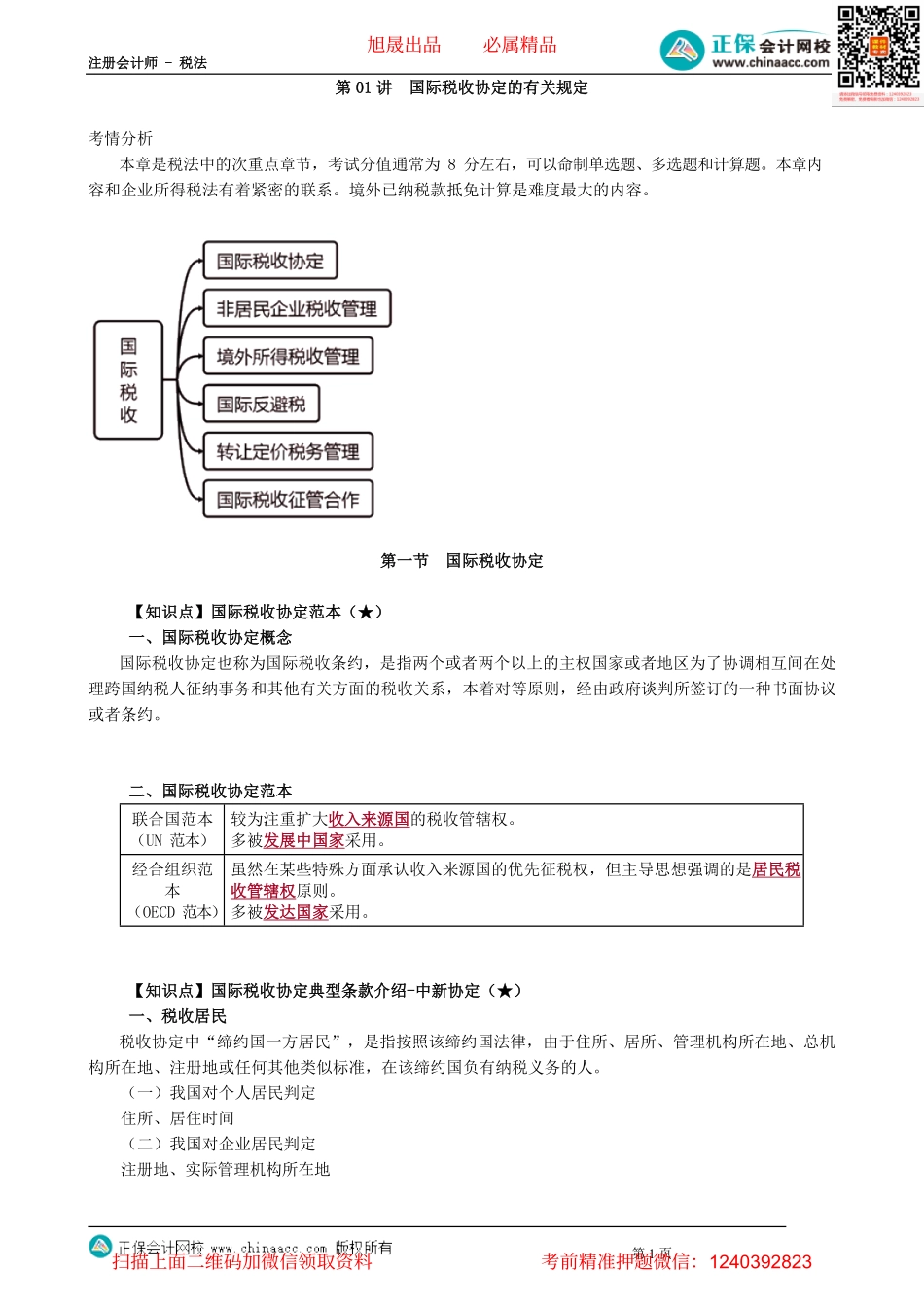

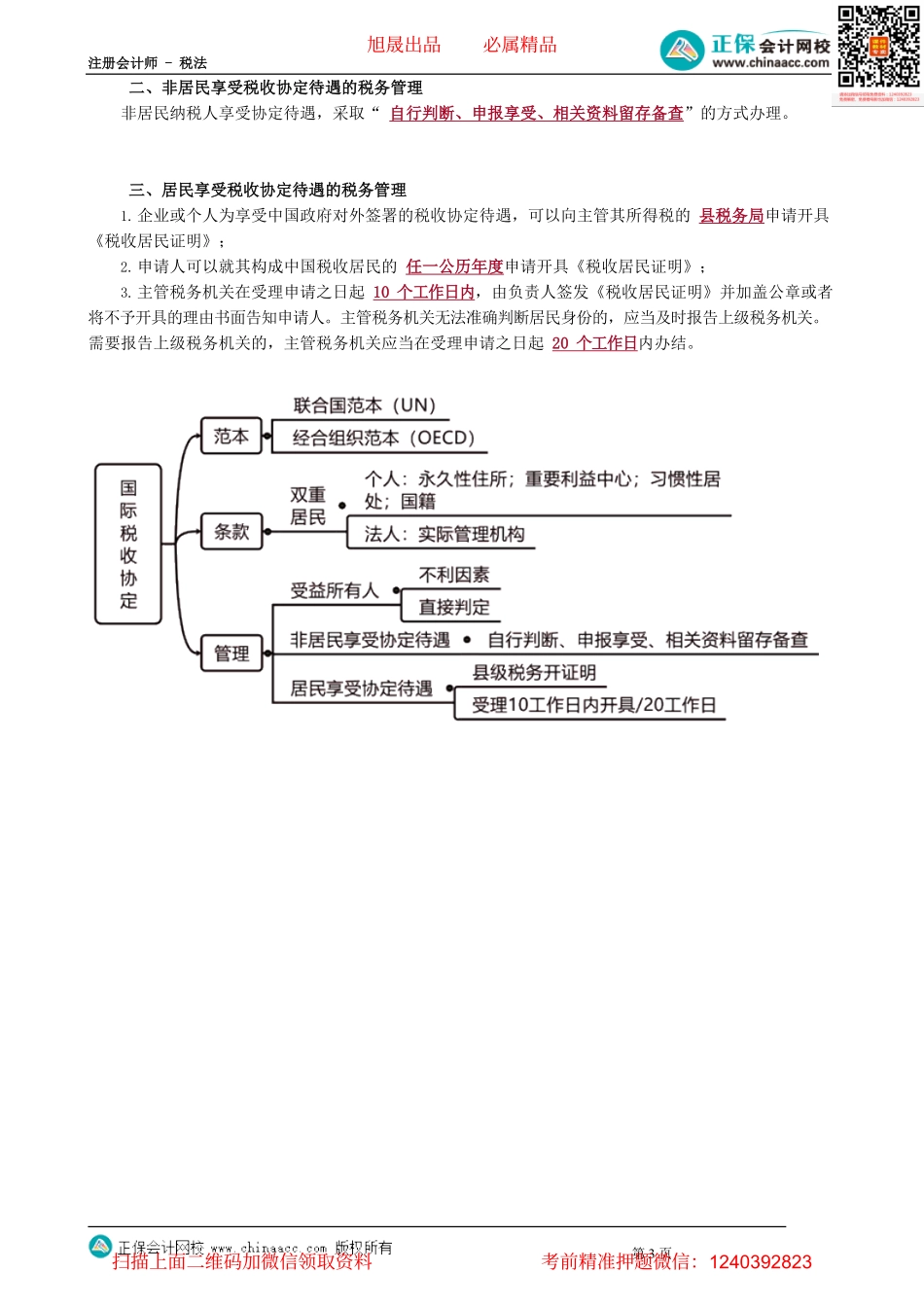

注册会计师-税法第1页第01讲国际税收协定的有关规定考情分析本章是税法中的次重点章节,考试分值通常为8分左右,可以命制单选题、多选题和计算题。本章内容和企业所得税法有着紧密的联系。境外已纳税款抵免计算是难度最大的内容。第一节国际税收协定【知识点】国际税收协定范本(★)一、国际税收协定概念国际税收协定也称为国际税收条约,是指两个或者两个以上的主权国家或者地区为了协调相互间在处理跨国纳税人征纳事务和其他有关方面的税收关系,本着对等原则,经由政府谈判所签订的一种书面协议或者条约。二、国际税收协定范本联合国范本(UN范本)较为注重扩大收入来源国的税收管辖权。多被发展中国家采用。经合组织范本(OECD范本)虽然在某些特殊方面承认收入来源国的优先征税权,但主导思想强调的是居民税收管辖权原则。多被发达国家采用。【知识点】国际税收协定典型条款介绍-中新协定(★)一、税收居民税收协定中“缔约国一方居民”,是指按照该缔约国法律,由于住所、居所、管理机构所在地、总机构所在地、注册地或任何其他类似标准,在该缔约国负有纳税义务的人。(一)我国对个人居民判定住所、居住时间(二)我国对企业居民判定注册地、实际管理机构所在地旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法第2页二、双重居民双重居民身份下最终居民身份的判定标准:(一)个人依次是:永久性住所;重要利益中心;习惯性居处;国籍。(二)公司和其他团体同时为缔约国双方居民的人,应认定其是“实际管理机构”所在国的居民。【例题-单选题】(☆)下列关于双重居民身份下最终居民身份判定标准的排序中,正确的是()。A.永久性住所、重要利益中心、习惯性居处、国籍B.重要利益中心、国籍、习惯性居处、永久性住所C.习惯性居处、国籍、永久性住所、重要利益中心D.国籍、重要利益中心、永久性住所、习惯性居处『正确答案』A『答案解析』为了解决个人最终居民身份的归属,协定进一步规定了以下确定标准,需特别注意的是,这些标准的使用是有先后顺序的,只有当使用前一标准无法解决问题时,才使用后一标准。这些标准依次是:永久性住所、重要利益中心、习惯性居处、国籍。当采用上述标准依次判断仍然无法确定其身份时,可由缔约国双方当局按照协定规定的相互协商程序协商解决。【知识点】国际税收协定管理(★)一、受益所有人受益所有人是指对所得或所得据以产生的权利或财产具有所有权和支...