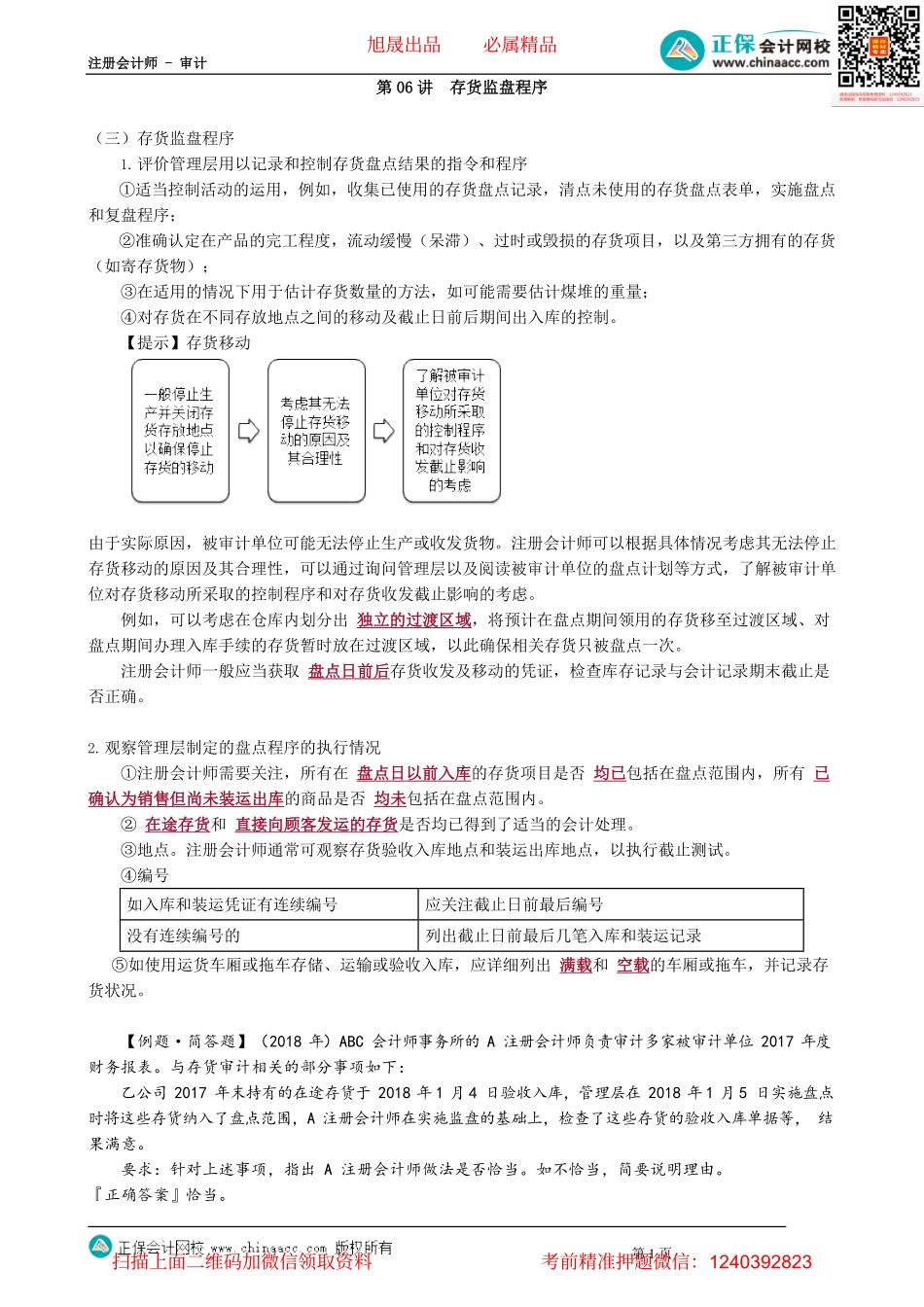

注册会计师-审计第1页第06讲存货监盘程序(三)存货监盘程序1.评价管理层用以记录和控制存货盘点结果的指令和程序①适当控制活动的运用,例如,收集已使用的存货盘点记录,清点未使用的存货盘点表单,实施盘点和复盘程序;②准确认定在产品的完工程度,流动缓慢(呆滞)、过时或毁损的存货项目,以及第三方拥有的存货(如寄存货物);③在适用的情况下用于估计存货数量的方法,如可能需要估计煤堆的重量;④对存货在不同存放地点之间的移动及截止日前后期间出入库的控制。【提示】存货移动由于实际原因,被审计单位可能无法停止生产或收发货物。注册会计师可以根据具体情况考虑其无法停止存货移动的原因及其合理性,可以通过询问管理层以及阅读被审计单位的盘点计划等方式,了解被审计单位对存货移动所采取的控制程序和对存货收发截止影响的考虑。例如,可以考虑在仓库内划分出独立的过渡区域,将预计在盘点期间领用的存货移至过渡区域、对盘点期间办理入库手续的存货暂时放在过渡区域,以此确保相关存货只被盘点一次。注册会计师一般应当获取盘点日前后存货收发及移动的凭证,检查库存记录与会计记录期末截止是否正确。2.观察管理层制定的盘点程序的执行情况①注册会计师需要关注,所有在盘点日以前入库的存货项目是否均已包括在盘点范围内,所有已确认为销售但尚未装运出库的商品是否均未包括在盘点范围内。②在途存货和直接向顾客发运的存货是否均已得到了适当的会计处理。③地点。注册会计师通常可观察存货验收入库地点和装运出库地点,以执行截止测试。④编号如入库和装运凭证有连续编号应关注截止日前最后编号没有连续编号的列出截止日前最后几笔入库和装运记录⑤如使用运货车厢或拖车存储、运输或验收入库,应详细列出满载和空载的车厢或拖车,并记录存货状况。【例题·简答题】(2018年)ABC会计师事务所的A注册会计师负责审计多家被审计单位2017年度财务报表。与存货审计相关的部分事项如下:乙公司2017年末持有的在途存货于2018年1月4日验收入库,管理层在2018年1月5日实施盘点时将这些存货纳入了盘点范围,A注册会计师在实施监盘的基础上,检查了这些存货的验收入库单据等,结果满意。要求:针对上述事项,指出A注册会计师做法是否恰当。如不恰当,简要说明理由。『正确答案』恰当。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页【例题·简答题】(2020年)ABC会计师事务所的A注册会...