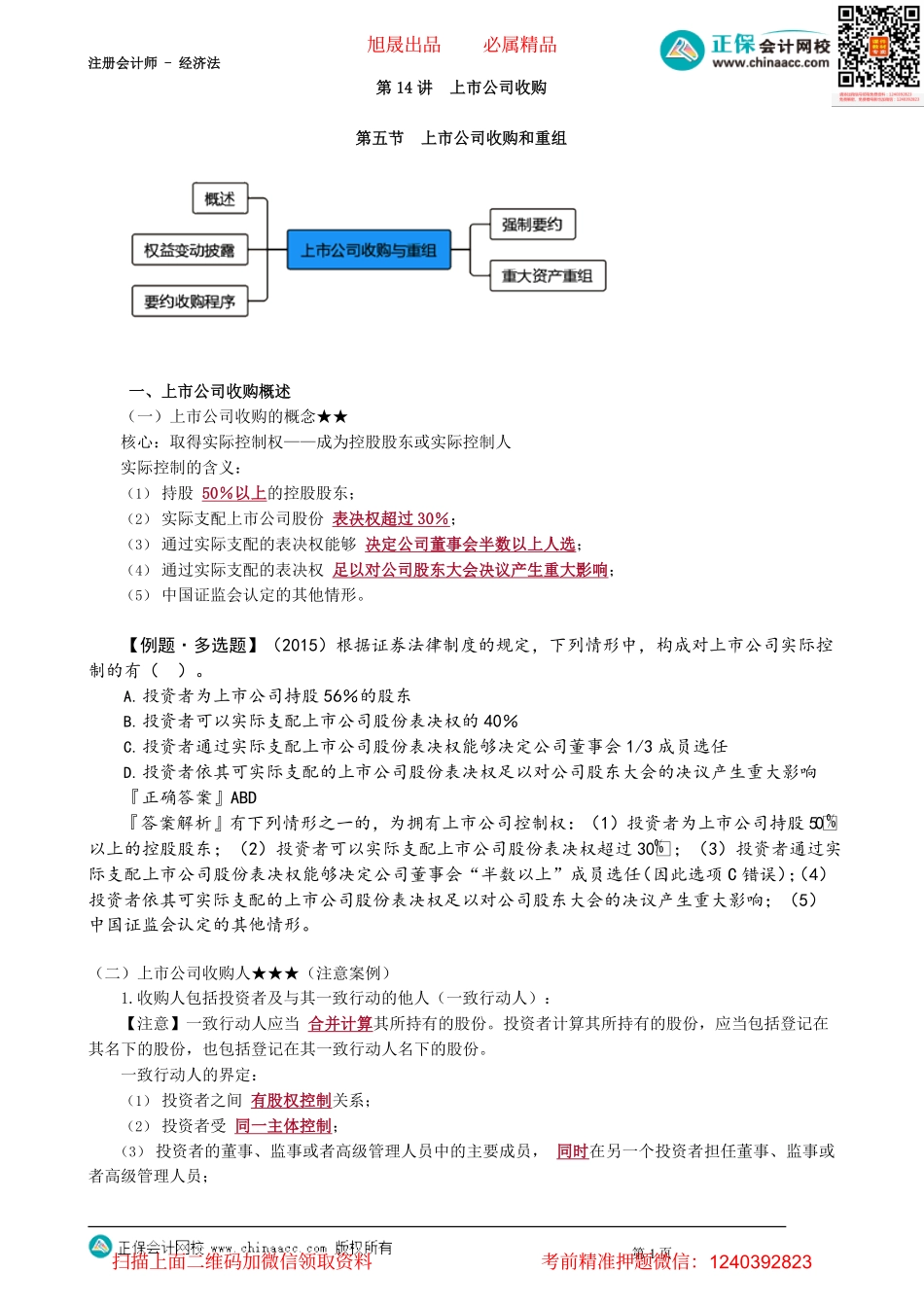

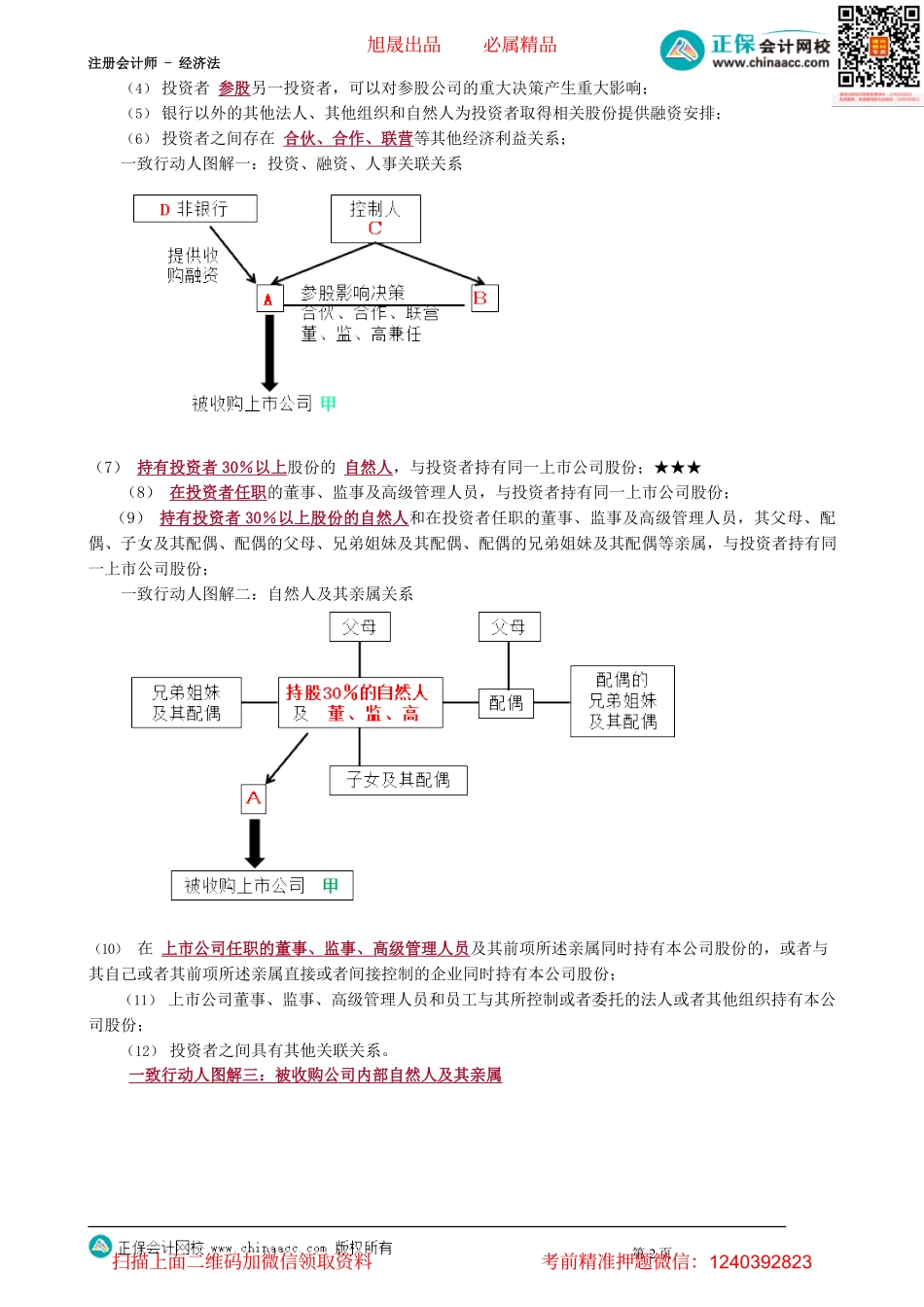

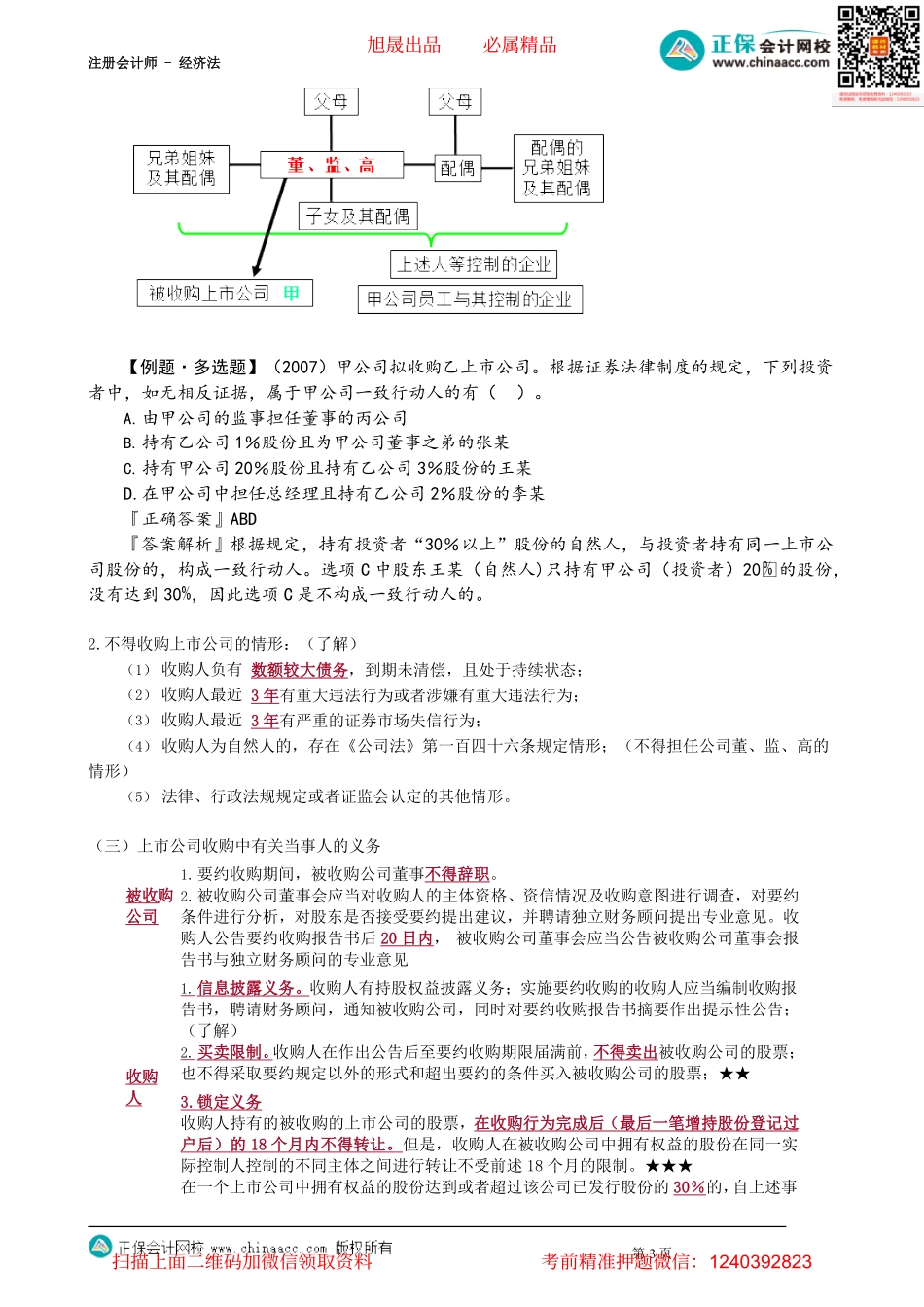

注册会计师-经济法第14讲上市公司收购第五节上市公司收购和重组一、上市公司收购概述(一)上市公司收购的概念★★核心:取得实际控制权——成为控股股东或实际控制人实际控制的含义:(1)持股50%以上的控股股东;(2)实际支配上市公司股份表决权超过30%;(3)通过实际支配的表决权能够决定公司董事会半数以上人选;(4)通过实际支配的表决权足以对公司股东大会决议产生重大影响;(5)中国证监会认定的其他情形。【例题·多选题】(2015)根据证券法律制度的规定,下列情形中,构成对上市公司实际控制的有()。A.投资者为上市公司持股56%的股东B.投资者可以实际支配上市公司股份表决权的40%C.投资者通过实际支配上市公司股份表决权能够决定公司董事会1/3成员选任D.投资者依其可实际支配的上市公司股份表决权足以对公司股东大会的决议产生重大影响『正确答案』ABD『答案解析』有下列情形之一的,为拥有上市公司控制权:(1)投资者为上市公司持股50以上的控股股东;(2)投资者可以实际支配上市公司股份表决权超过30;(3)投资者通过实际支配上市公司股份表决权能够决定公司董事会“半数以上”成员选任(因此选项C错误);(4)投资者依其可实际支配的上市公司股份表决权足以对公司股东大会的决议产生重大影响;(5)中国证监会认定的其他情形。(二)上市公司收购人★★★(注意案例)1.收购人包括投资者及与其一致行动的他人(一致行动人):【注意】一致行动人应当合并计算其所持有的股份。投资者计算其所持有的股份,应当包括登记在其名下的股份,也包括登记在其一致行动人名下的股份。一致行动人的界定:(1)投资者之间有股权控制关系;(2)投资者受同一主体控制;(3)投资者的董事、监事或者高级管理人员中的主要成员,同时在另一个投资者担任董事、监事或者高级管理人员;第1页旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-经济法(4)投资者参股另一投资者,可以对参股公司的重大决策产生重大影响;(5)银行以外的其他法人、其他组织和自然人为投资者取得相关股份提供融资安排;(6)投资者之间存在合伙、合作、联营等其他经济利益关系;一致行动人图解一:投资、融资、人事关联关系(7)持有投资者30%以上股份的自然人,与投资者持有同一上市公司股份;★★★(8)在投资者任职的董事、监事及高级管理人员,与投资者持有同一上市公司股份;(9)持有投资者30%以上股份的自然...