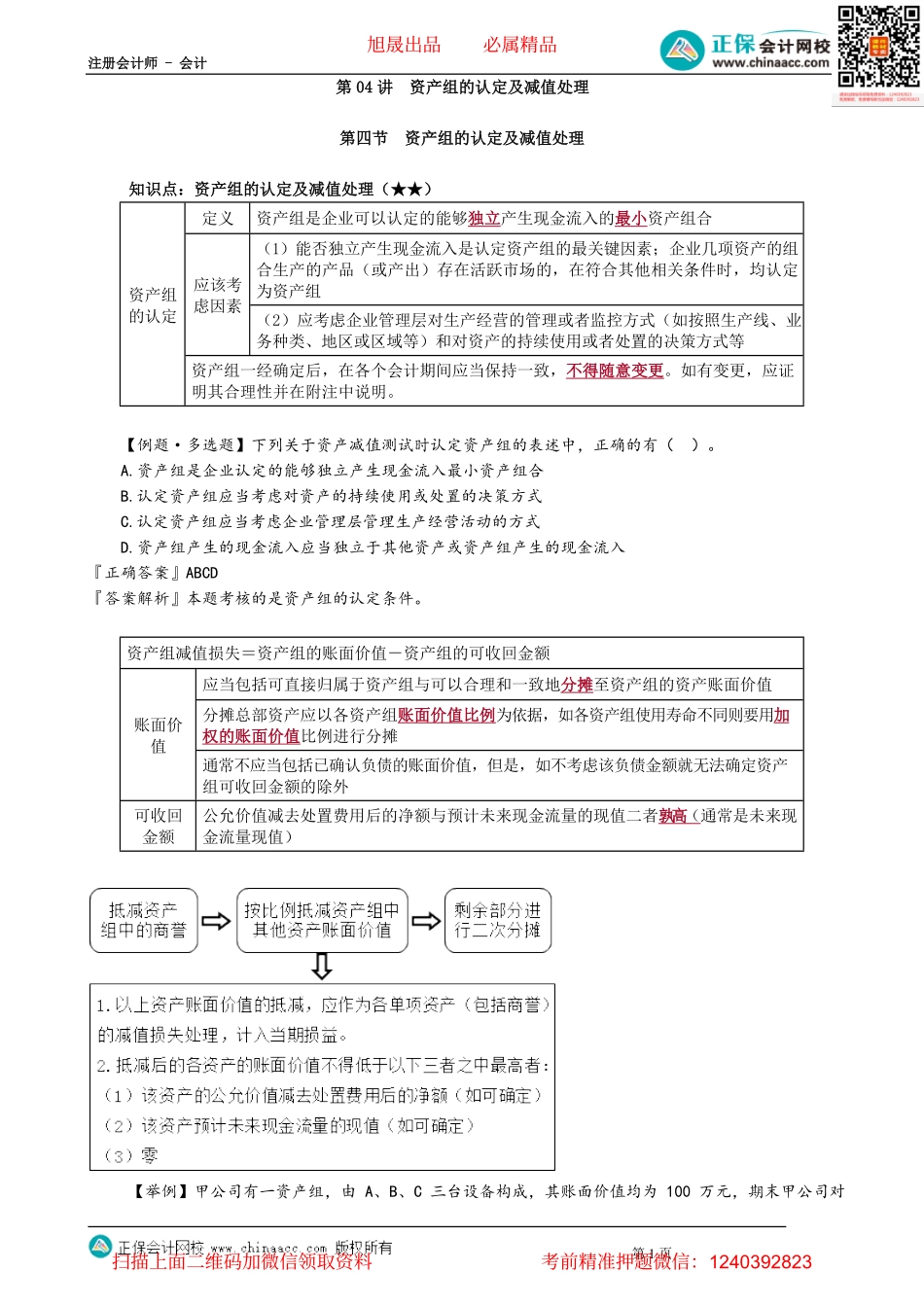

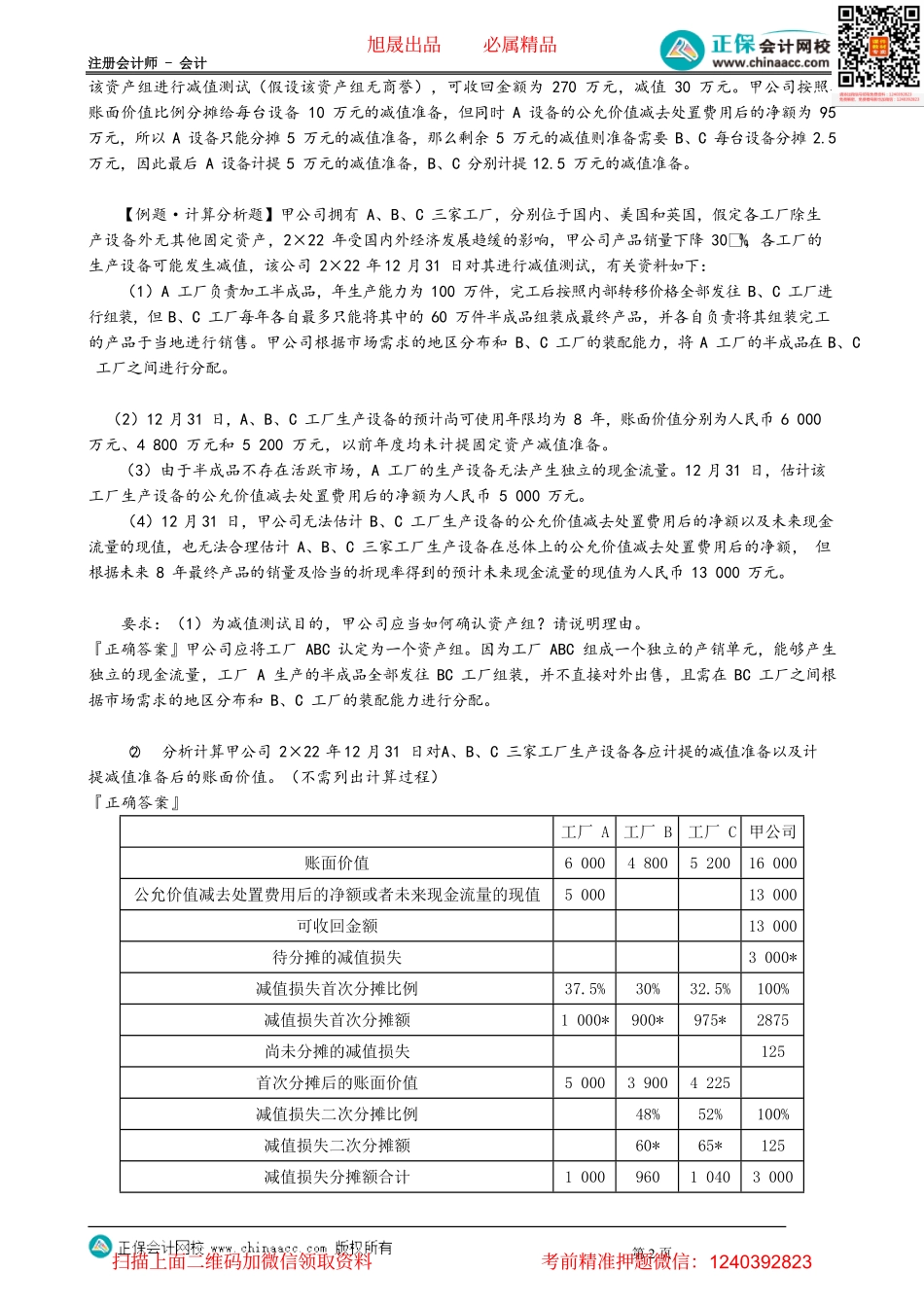

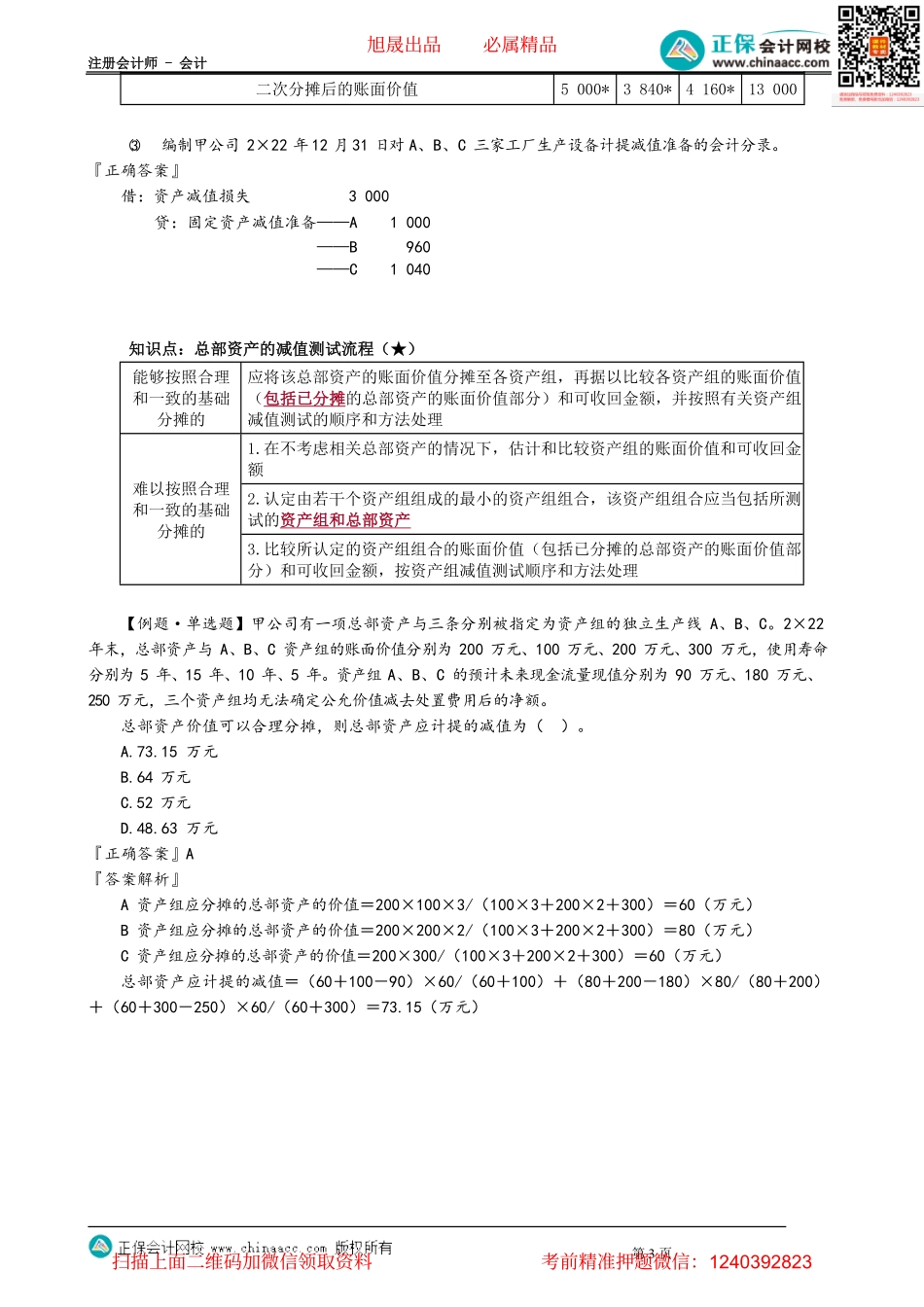

注册会计师-会计第1页第04讲资产组的认定及减值处理第四节资产组的认定及减值处理知识点:资产组的认定及减值处理(★★)定义资产组是企业可以认定的能够独立产生现金流入的最小资产组合(1)能否独立产生现金流入是认定资产组的最关键因素;企业几项资产的组合生产的产品(或产出)存在活跃市场的,在符合其他相关条件时,均认定为资产组应该考虑因素(2)应考虑企业管理层对生产经营的管理或者监控方式(如按照生产线、业务种类、地区或区域等)和对资产的持续使用或者处置的决策方式等资产组的认定资产组一经确定后,在各个会计期间应当保持一致,不得随意变更。如有变更,应证明其合理性并在附注中说明。【例题·多选题】下列关于资产减值测试时认定资产组的表述中,正确的有()。A.资产组是企业认定的能够独立产生现金流入最小资产组合B.认定资产组应当考虑对资产的持续使用或处置的决策方式C.认定资产组应当考虑企业管理层管理生产经营活动的方式D.资产组产生的现金流入应当独立于其他资产或资产组产生的现金流入『正确答案』ABCD『答案解析』本题考核的是资产组的认定条件。资产组减值损失=资产组的账面价值-资产组的可收回金额应当包括可直接归属于资产组与可以合理和一致地分摊至资产组的资产账面价值分摊总部资产应以各资产组账面价值比例为依据,如各资产组使用寿命不同则要用加权的账面价值比例进行分摊账面价值通常不应当包括已确认负债的账面价值,但是,如不考虑该负债金额就无法确定资产组可收回金额的除外可收回金额公允价值减去处置费用后的净额与预计未来现金流量的现值二者孰高(通常是未来现金流量现值)【举例】甲公司有一资产组,由A、B、C三台设备构成,其账面价值均为100万元,期末甲公司对旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-会计第2页该资产组进行减值测试(假设该资产组无商誉),可收回金额为270万元,减值30万元。甲公司按照其账面价值比例分摊给每台设备10万元的减值准备,但同时A设备的公允价值减去处置费用后的净额为95万元,所以A设备只能分摊5万元的减值准备,那么剩余5万元的减值则准备需要B、C每台设备分摊2.5万元,因此最后A设备计提5万元的减值准备,B、C分别计提12.5万元的减值准备。【例题·计算分析题】甲公司拥有A、B、C三家工厂,分别位于国内、美国和英国,假定各工厂除生产设备外无其他固定资产,2×22年受国内外经济发展趋缓的影响,甲公司...