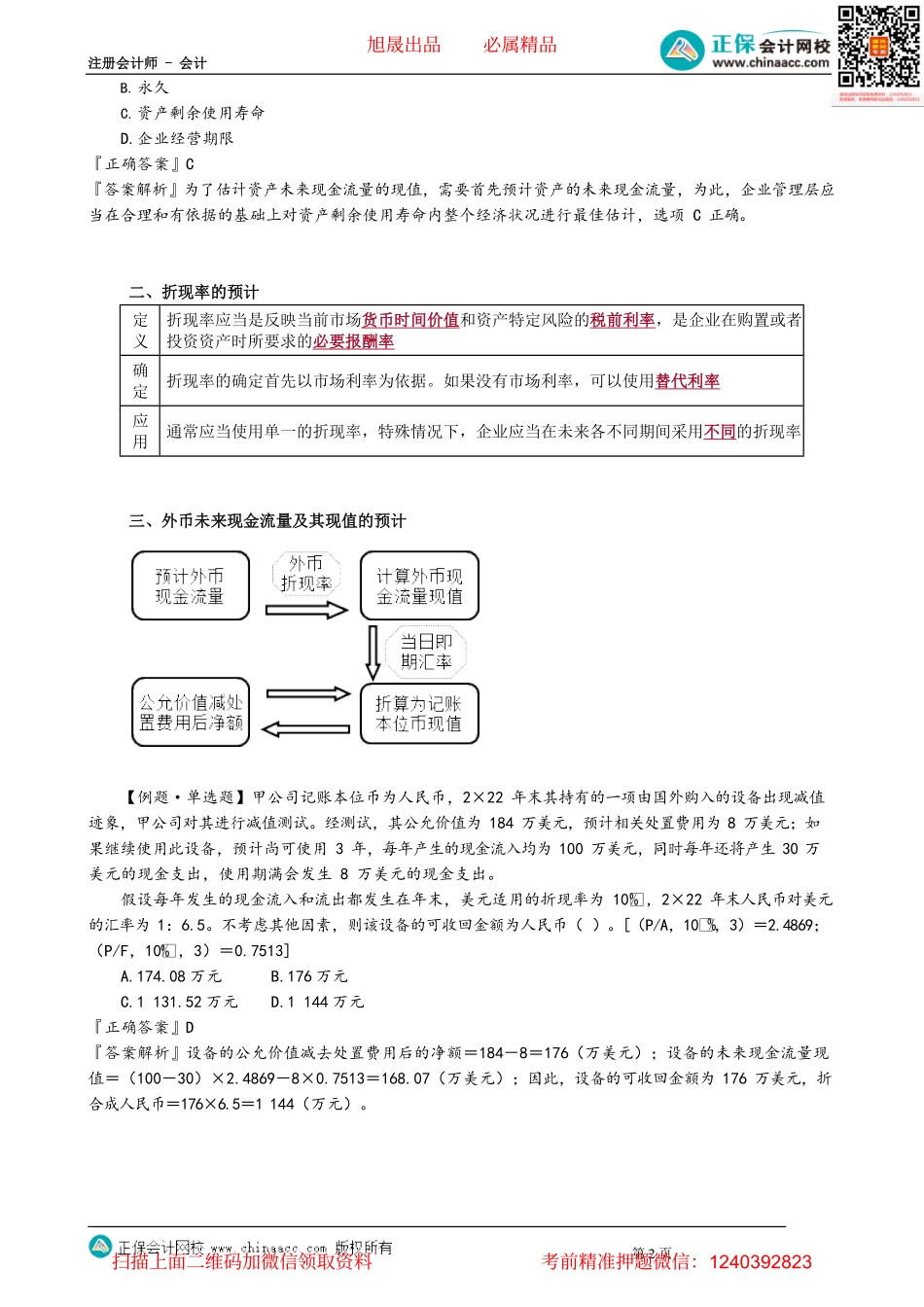

注册会计师-会计第1页第02讲资产可收回金额的计量第二节资产可收回金额的计量企业资产存在减值迹象的,应当估计其可收回金额。估计资产可收回金额的基本方法:可收回金额等于公允价值减去处置费用后的净额(优先确定)与资产预计未来现金流量的现值(显著高于前者时才有必要确定)两者之间较高者。在估计资产可收回金额时,原则上应当以单项资产为基础,如果企业难以对单项资产的可收回金额进行估计的,应当以该资产所属的资产组为基础确定资产组的可收回金额。知识点:资产的公允价值减去处置费用后的净额的估计(★)公允价值减处置费用后的净额=公允价值-处置费用公允价值资产的公允价值是指市场参与者在计量日发生的有序交易中,出售一项资产所能收到的价格。处置费用可以直接归属于资产处置的增量成本,包括与资产处置有关的法律费用、相关税费、搬运费以及为使资产达到可销售状态所发生的直接费用等。不包括财务费用和所得税费用等。知识点:预计未来现金流量的现值的估计(★★)一、资产未来现金流量的预计基础企业管理层应在合理和有依据的基础上对资产剩余使用寿命内整个经济状况进行最佳估计,并将资产未来现金流量的预计建立在经企业管理层批准的最近财务预算或者预测数据之上。内容持续使用中预计产生的现金流入;必需的预计现金流出(包括为使资产达到预定可使用状态所发生的现金流出);处置资产时所收到净现金流量(或支付净现金流量)因素以资产当前状况为基础(时点),不考虑尚未作出承诺的重组事项或资产改良;不包括筹资活动和所得税收付产生的现金流量;对通货膨胀因素的考虑应当和折现率相一致;内部转移价格应当调整方法(1)采用单一的现金流量(传统法);(2)采用期望现金流量法;(3)如果资产未来现金流量的发生时间不确定,应当根据资产在每一种可能情况下的现值及其发生概率直接加权计算资产未来现金流量的现值【例题·单选题】企业在计量资产可收回金额时,下列各项中不属于资产预计未来现金流量的是()。A.为维持资产正常运转发生的现金流出B.资产持续使用过程中产生的现金流入C.未来年度为改良资产发生的现金流出D.未来年度因实施已承诺重组减少的现金流出『正确答案』C『答案解析』为改良资产发生的现金流出不应当包括在内。【例题·单选题】为了资产减值测试的目的,企业需要对资产未来现金流量进行预计,并选择恰当的折现率对其进行折现,以确定资产预计未来现金流量的现值。根据企业会计准则的规定,预...