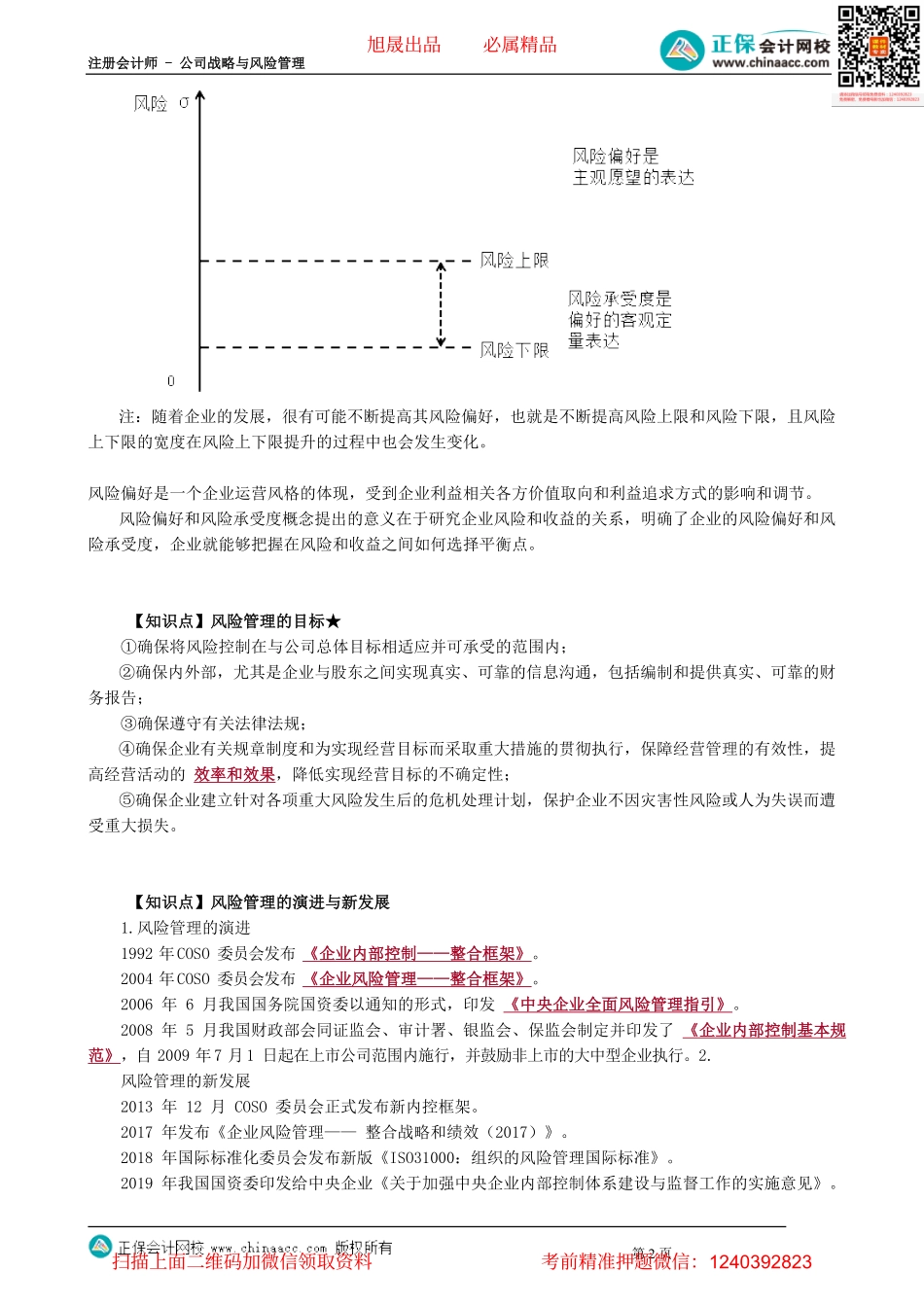

注册会计师-公司战略与风险管理第1页第03讲风险管理的概念、目标、演进与新发展【知识点】风险管理的概念★★1.风险管理的定义与特征《中央企业全面风险管理指引》对风险管理给出如下定义:“全面风险管理,指企业围绕总体经营目标,通过在企业管理的各个环节和经营过程中执行风险管理的基本流程,培育良好的风险管理文化,建立健全全面风险管理体系,包括风险管理策略、风险理财措施、风险管理的组织职能体系、风险管理信息系统和内部控制系统,从而为实现风险管理的总体目标提供合理保证的过程和方法。”全面风险管理具有以下特征:(1)战略性。主要运用于企业战略管理层面。(2)全员性。由企业治理层、管理层和所有员工参与的。(3)专业性。专业人才实施专业化管理。(4)二重性。既要管理纯粹的风险,也要管理机会风险。(5)系统性。有系统规范的方法体系。传统风险管理全面风险管理涉及面主要是财务会计主管和内部审计等部门负责;就单个风险个体实施风险管理,主要是可保风险和财务风险在高层的参与下,每个成员都承担与自己行为相关的风险管理责任;从总体上集中考虑和管理风险(纯企业风险和机会风险)连续性只有管理层认为必要时才进行是企业系统的、有重点的、持续的行为态度被动地将风险管理作为成本中心主动积极地将风险管理作为价值中心目标与战略联系不紧,目的是转移或避免风险紧密联系战略,目的是寻求风险优化措施方法事后反应式的方法,即先检查和预防经营风险,然后采取应对措施事前风险防范,事中风险预警和及时处理,事后风险报告、评估、备案及采取其他相应措施注意焦点专注于纯粹和灾害性风险焦点在所有利益相关者的共同利益最大化上2.风险偏好与风险承受度·风险偏好是企业希望承受的风险范围,公司希望承担什么风险和承担多少风险。·风险承受度是指企业风险偏好的边界,分析风险承受度可以将其作为企业采取行动的预警指标,企业可以设置若干承受度指标,以显示不同的警示级别。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-公司战略与风险管理第2页注:随着企业的发展,很有可能不断提高其风险偏好,也就是不断提高风险上限和风险下限,且风险上下限的宽度在风险上下限提升的过程中也会发生变化。风险偏好是一个企业运营风格的体现,受到企业利益相关各方价值取向和利益追求方式的影响和调节。风险偏好和风险承受度概念提出的意义在于研究企业风险和收益的关系,明确了企业...