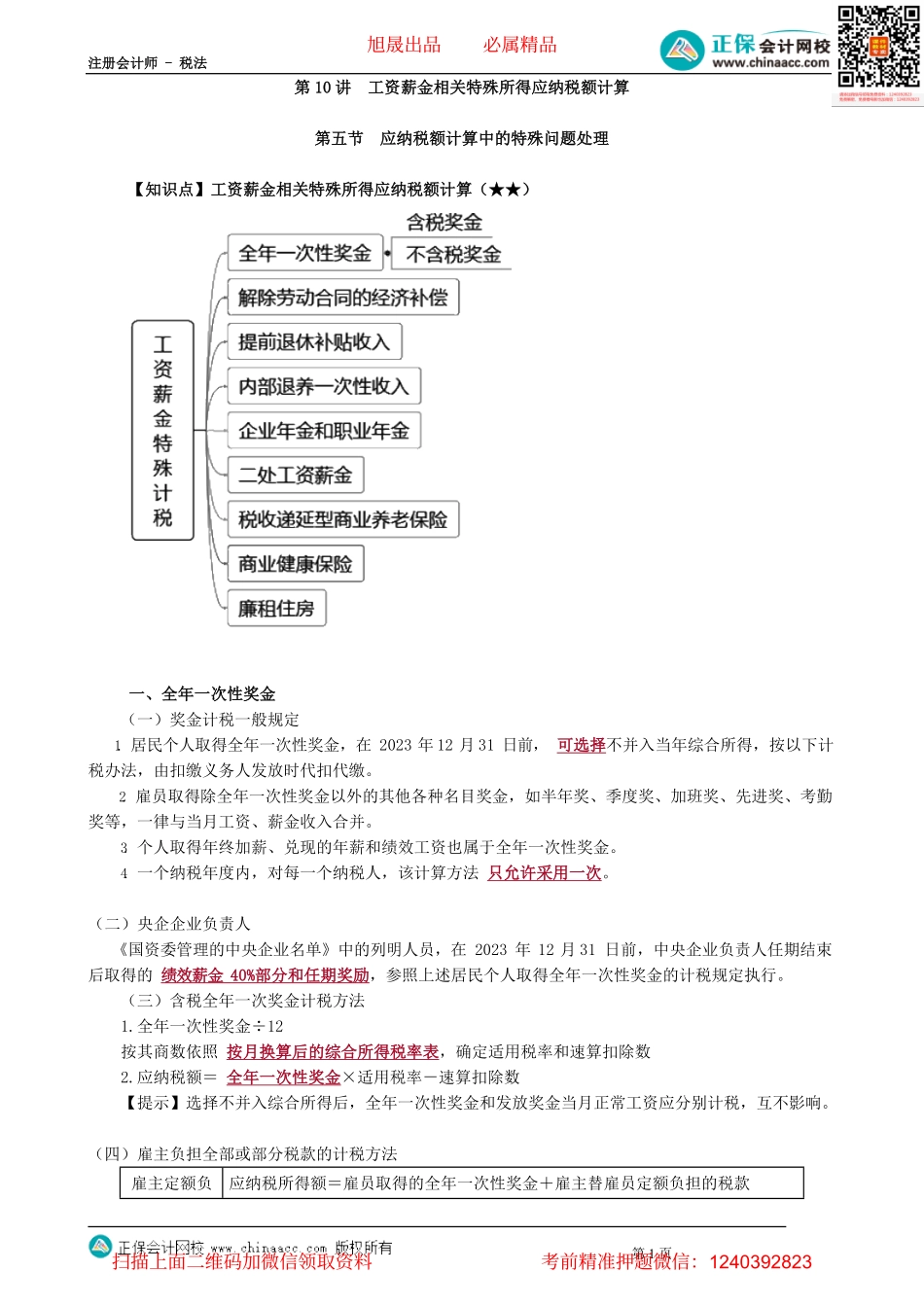

注册会计师-税法第1页第10讲工资薪金相关特殊所得应纳税额计算第五节应纳税额计算中的特殊问题处理【知识点】工资薪金相关特殊所得应纳税额计算(★★)一、全年一次性奖金(一)奖金计税一般规定1.居民个人取得全年一次性奖金,在2023年12月31日前,可选择不并入当年综合所得,按以下计税办法,由扣缴义务人发放时代扣代缴。2.雇员取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并。3.个人取得年终加薪、兑现的年薪和绩效工资也属于全年一次性奖金。4.一个纳税年度内,对每一个纳税人,该计算方法只允许采用一次。(二)央企企业负责人《国资委管理的中央企业名单》中的列明人员,在2023年12月31日前,中央企业负责人任期结束后取得的绩效薪金40%部分和任期奖励,参照上述居民个人取得全年一次性奖金的计税规定执行。(三)含税全年一次奖金计税方法1.全年一次性奖金÷12按其商数依照按月换算后的综合所得税率表,确定适用税率和速算扣除数2.应纳税额=全年一次性奖金×适用税率-速算扣除数【提示】选择不并入综合所得后,全年一次性奖金和发放奖金当月正常工资应分别计税,互不影响。(四)雇主负担全部或部分税款的计税方法雇主定额负应纳税所得额=雇员取得的全年一次性奖金+雇主替雇员定额负担的税款旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法第2页担税款应纳税所得额=(未含雇主负担税款的全年一次性奖金收入-不含税级距的速算扣除数A×雇主负担比例)÷(1-不含税级距的适用税率A×雇主负担比例)应纳税额=应纳税所得额×适用税率B-速算扣除数B雇主按比例负担税款注意:税率A和速算扣除数A,按不含税奖金除以12后的商数,用不含税级距税率表查找。税率B和速算扣除数B,按应纳税所得额除以12后的商数,用含税级距税率表查找。【提示1】公式推导设含税奖金为H:H-(H×税率-速算扣除数)=不含税奖金H-H×税率+速算扣除数=不含税奖金(1-税率)H=不含税奖金-速算扣除数H=(不含税奖金-速算扣除数)/(1-税率)【提示2】雇主为雇员负担的个人所得税款,应属于个人工资薪金的一部分。凡单独作为企业管理费列支的,在计算企业所得税时不得税前扣除。(作为工资薪金列支的,可以税前扣除)举例:张某2021年12月取得当月工资3800,领取的全年一次性奖金收入48000元。假设张某选择全年一次性奖金收入不并...