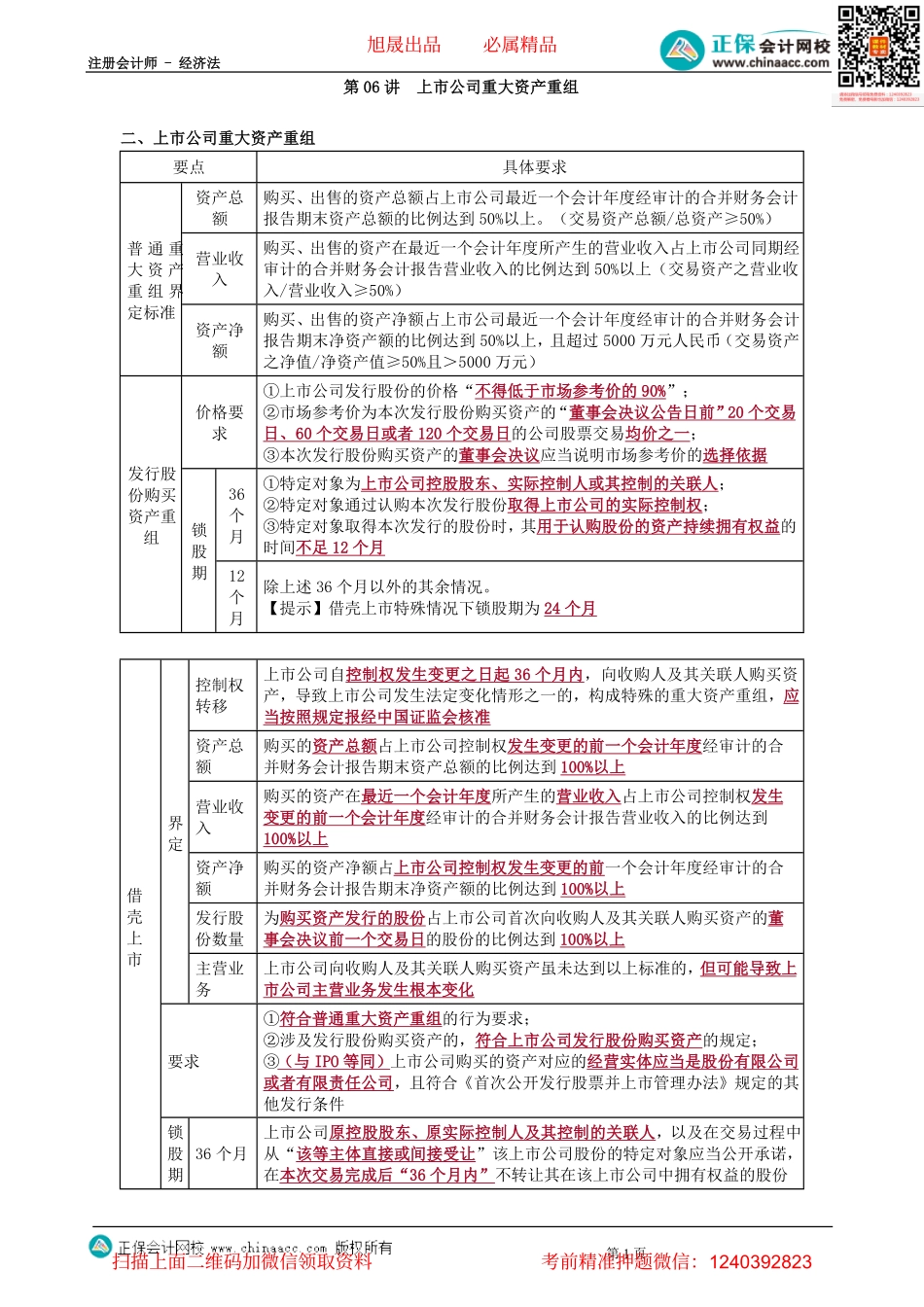

注册会计师-经济法第1页第06讲上市公司重大资产重组二、上市公司重大资产重组要点具体要求资产总额购买、出售的资产总额占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上。(交易资产总额/总资产≥50%)营业收入购买、出售的资产在最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上(交易资产之营业收入/营业收入≥50%)普通重大资产重组界定标准资产净额购买、出售的资产净额占上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5000万元人民币(交易资产之净值/净资产值≥50%且>5000万元)价格要求①上市公司发行股份的价格“不得低于市场参考价的90%”;②市场参考价为本次发行股份购买资产的“董事会决议公告日前”20个交易日、60个交易日或者120个交易日的公司股票交易均价之一;③本次发行股份购买资产的董事会决议应当说明市场参考价的选择依据36个月①特定对象为上市公司控股股东、实际控制人或其控制的关联人;②特定对象通过认购本次发行股份取得上市公司的实际控制权;③特定对象取得本次发行的股份时,其用于认购股份的资产持续拥有权益的时间不足12个月发行股份购买资产重组锁股期12个月除上述36个月以外的其余情况。【提示】借壳上市特殊情况下锁股期为24个月控制权转移上市公司自控制权发生变更之日起36个月内,向收购人及其关联人购买资产,导致上市公司发生法定变化情形之一的,构成特殊的重大资产重组,应当按照规定报经中国证监会核准资产总额购买的资产总额占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告期末资产总额的比例达到100%以上营业收入购买的资产在最近一个会计年度所产生的营业收入占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告营业收入的比例达到100%以上资产净额购买的资产净额占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告期末净资产额的比例达到100%以上发行股份数量为购买资产发行的股份占上市公司首次向收购人及其关联人购买资产的董事会决议前一个交易日的股份的比例达到100%以上界定主营业务上市公司向收购人及其关联人购买资产虽未达到以上标准的,但可能导致上市公司主营业务发生根本变化要求①符合普通重大资产重组的行为要求;②涉及发行股份购买资产的,符合上市公司发行股份购买资产的规定;③(与IPO等同...