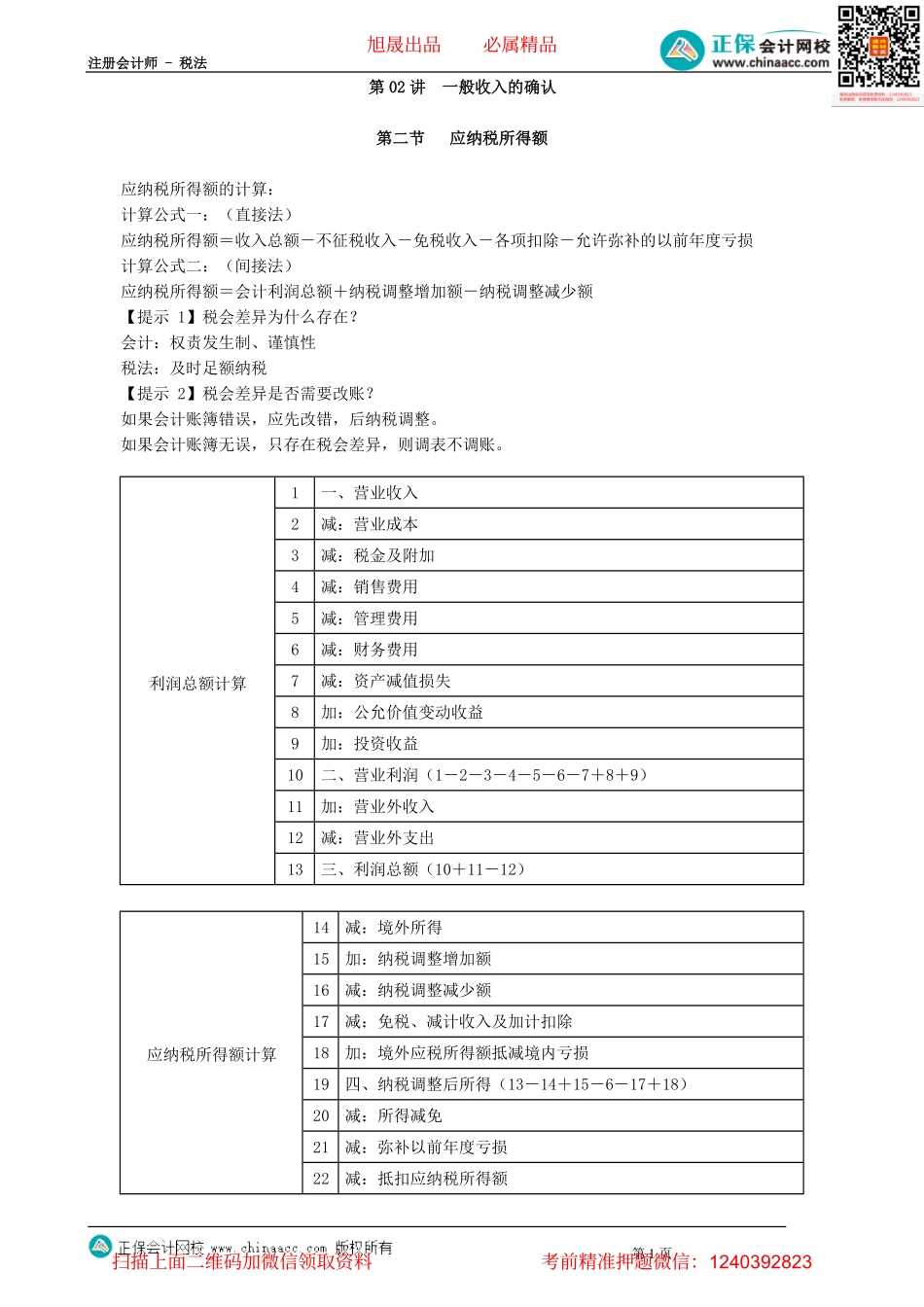

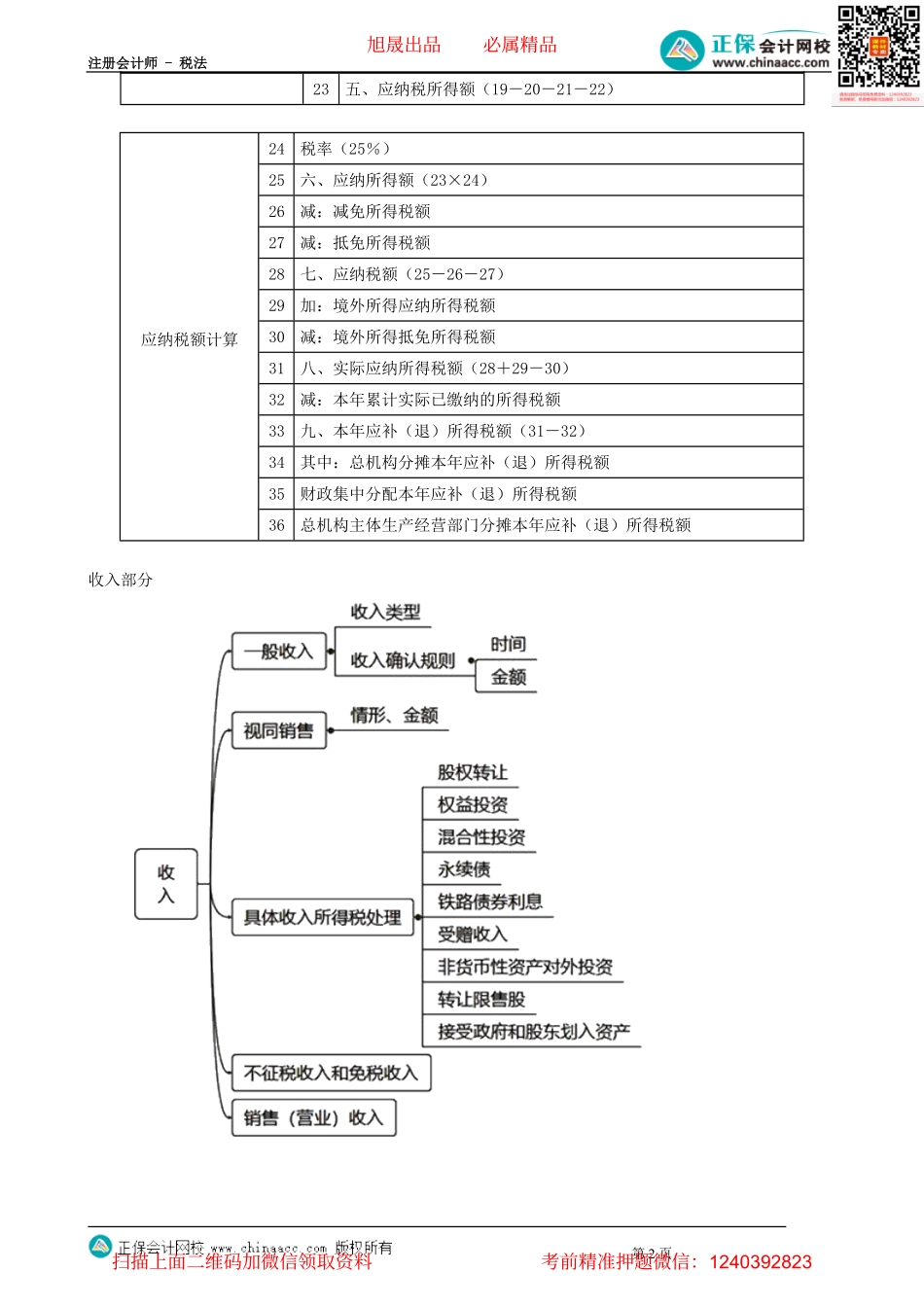

注册会计师-税法第1页第02讲一般收入的确认第二节应纳税所得额应纳税所得额的计算:计算公式一:(直接法)应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损计算公式二:(间接法)应纳税所得额=会计利润总额+纳税调整增加额-纳税调整减少额【提示1】税会差异为什么存在?会计:权责发生制、谨慎性税法:及时足额纳税【提示2】税会差异是否需要改账?如果会计账簿错误,应先改错,后纳税调整。如果会计账簿无误,只存在税会差异,则调表不调账。1一、营业收入2减:营业成本3减:税金及附加4减:销售费用5减:管理费用6减:财务费用7减:资产减值损失8加:公允价值变动收益9加:投资收益10二、营业利润(1-2-3-4-5-6-7+8+9)11加:营业外收入12减:营业外支出利润总额计算13三、利润总额(10+11-12)14减:境外所得15加:纳税调整增加额16减:纳税调整减少额17减:免税、减计收入及加计扣除18加:境外应税所得额抵减境内亏损19四、纳税调整后所得(13-14+15-6-17+18)20减:所得减免21减:弥补以前年度亏损应纳税所得额计算22减:抵扣应纳税所得额旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法第2页23五、应纳税所得额(19-20-21-22)24税率(25%)25六、应纳所得额(23×24)26减:减免所得税额27减:抵免所得税额28七、应纳税额(25-26-27)29加:境外所得应纳所得税额30减:境外所得抵免所得税额31八、实际应纳所得税额(28+29-30)32减:本年累计实际已缴纳的所得税额33九、本年应补(退)所得税额(31-32)34其中:总机构分摊本年应补(退)所得税额35财政集中分配本年应补(退)所得税额应纳税额计算36总机构主体生产经营部门分摊本年应补(退)所得税额收入部分旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法第3页【知识点】一般收入的确认(★★)一、收入类别项目内容1.销货收入销售商品、产品、原材料、包装物、低值易耗品以及其他存货取得的收入。2.劳务收入从事建筑安装、修理修配、交通运输、金融保险等劳务服务活动取得的收入。3.转让财产收入转让固定资产、生物资产、无形资产、股权、债权等财产取得的收入。4.股息、红利等权益性投资收益企业因权益性投资从被投资方取得的收入。5.利息收入企业将资金提供他人使用但不构成权益性投资,或者因他人占用本企业资金取得的收入,包...