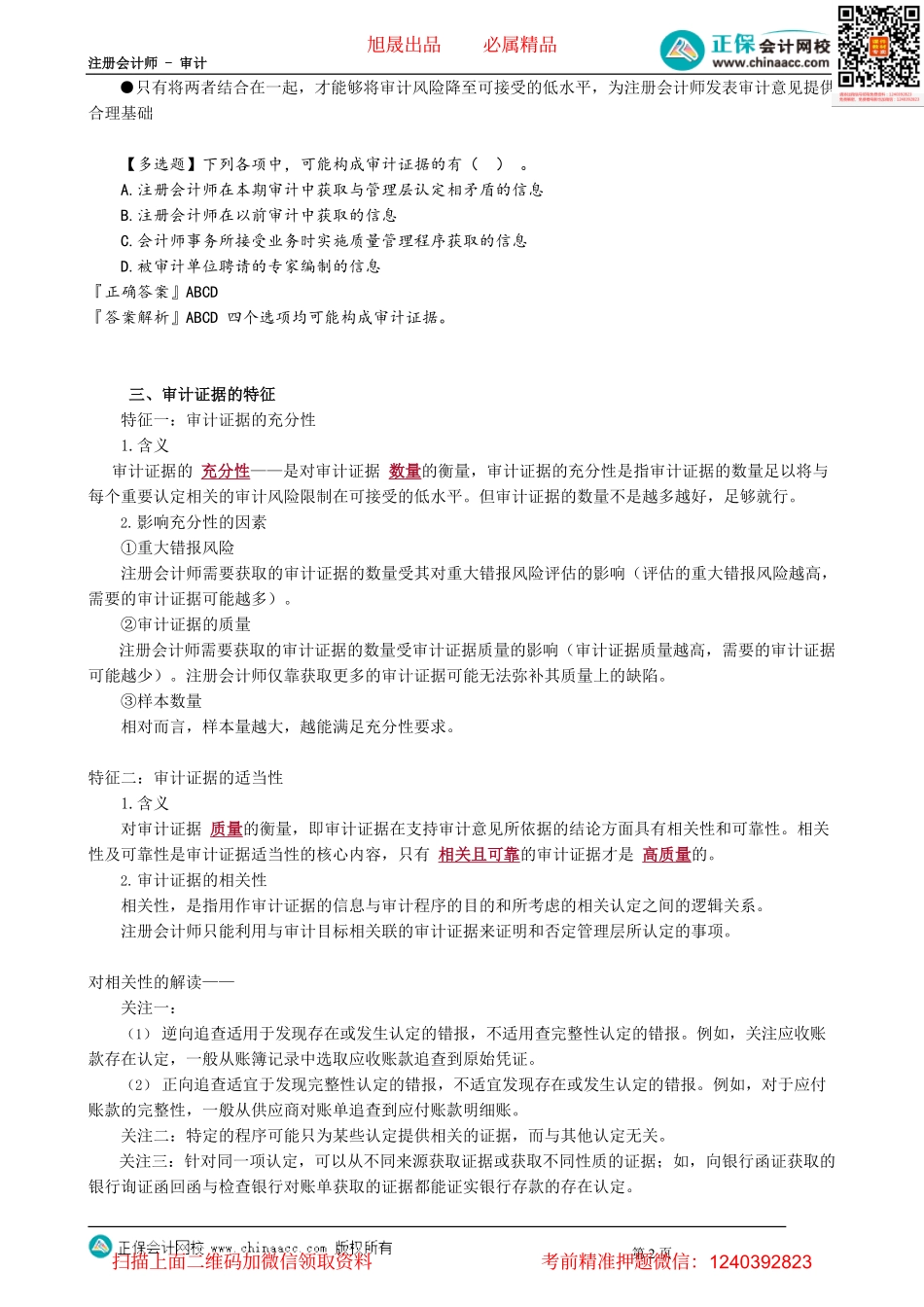

注册会计师-审计第1页第01讲审计证据的含义及特征要求章节内容分析本章属于非常重要的内容,从考查频次来看,除了获取审计证据的程序种类较少考查外,其他内容都是考试的重点内容,尤其是函证及分析程序是重中之重,其不仅考查客观题,还经常与应收账款、应付账款、银行存款、存货审计等结合考查简答题。分析程序不仅可考查简答题,还会在风险导向审计的综合题中考查。需要重点关注的知识点:审计证据的性质、函证及分析程序知识点3.1审计证据的含义及特征要求一、含义为了得出审计结论和形成审计意见而使用的所有信息,包括报表依据的会计记录中含有的信息和其他的信息。二、审计证据的种类1.财务报表依据的会计记录中含有的信息会计记录是编制报表的基础,是执行报表审计业务所需获取的审计证据的重要组成部分,包括原始凭证、记账凭证、总分类账和明细分类账、未在记账凭证中反映的对报表的其他调整,以及支持成本分配、计算、调节和披露的手工计算表和电子数据表。如果是电子数据,需要充分关注内部控制,以获取这些记录的真实性、准确性和完整性。2.其他的信息(1)从被审计单位内部或者外部获取的会计信息以外的信息例如会议记录、内部控制手册、询证函的回函、分析师的报告、与竞争者的比较数据等。(2)通过询问、观察和检查等程序获取的信息例如通过检查存货获取存货存在的证据等。(3)自身编制或获取的可以通过合理推断得出结论的信息例如注册会计师编制的各种计算表、分析表等。【提示】●会计信息和其他信息缺一不可:没有前者,审计工作无法进行;没有后者,可能无法识别重大错报风险。●为提供合理保证,注册会计师需要获取充分、适当的审计证据。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页●只有将两者结合在一起,才能够将审计风险降至可接受的低水平,为注册会计师发表审计意见提供合理基础【多选题】下列各项中,可能构成审计证据的有()。A.注册会计师在本期审计中获取与管理层认定相矛盾的信息B.注册会计师在以前审计中获取的信息C.会计师事务所接受业务时实施质量管理程序获取的信息D.被审计单位聘请的专家编制的信息『正确答案』ABCD『答案解析』ABCD四个选项均可能构成审计证据。三、审计证据的特征特征一:审计证据的充分性1.含义审计证据的充分性——是对审计证据数量的衡量,审计证据的充分性是指审计证据的数量足以将与每个重要认定相关的审计风险限制在可接受...