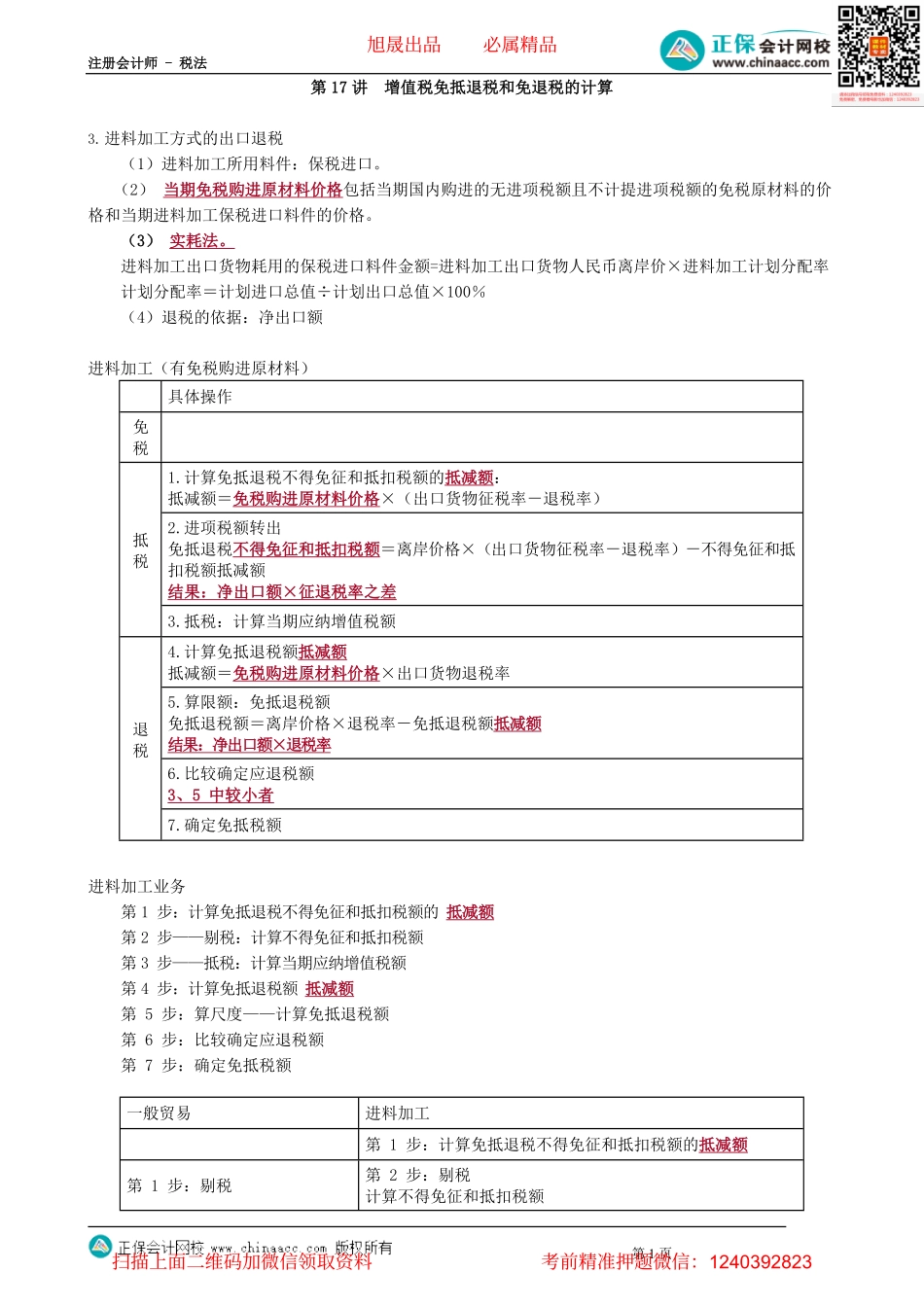

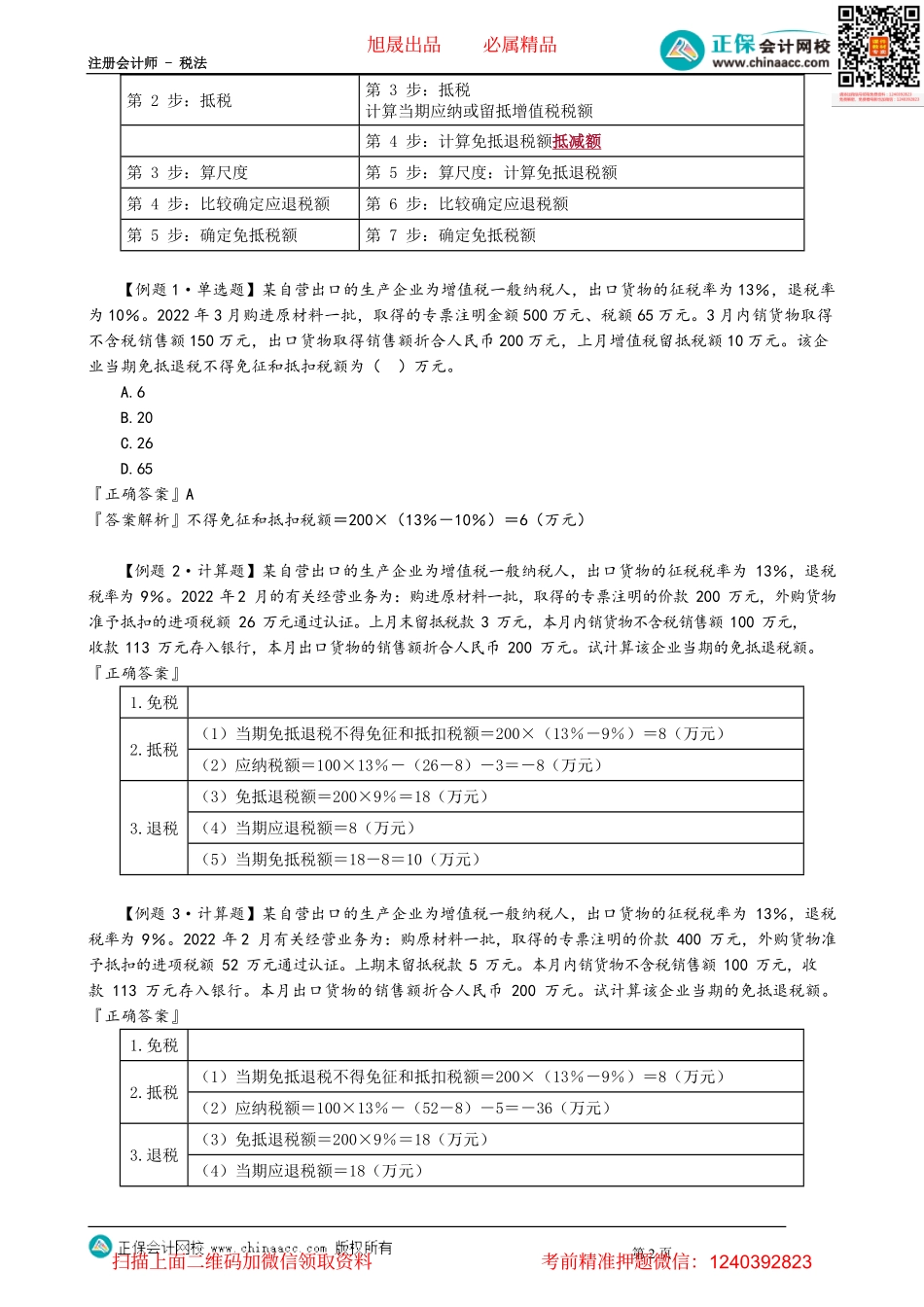

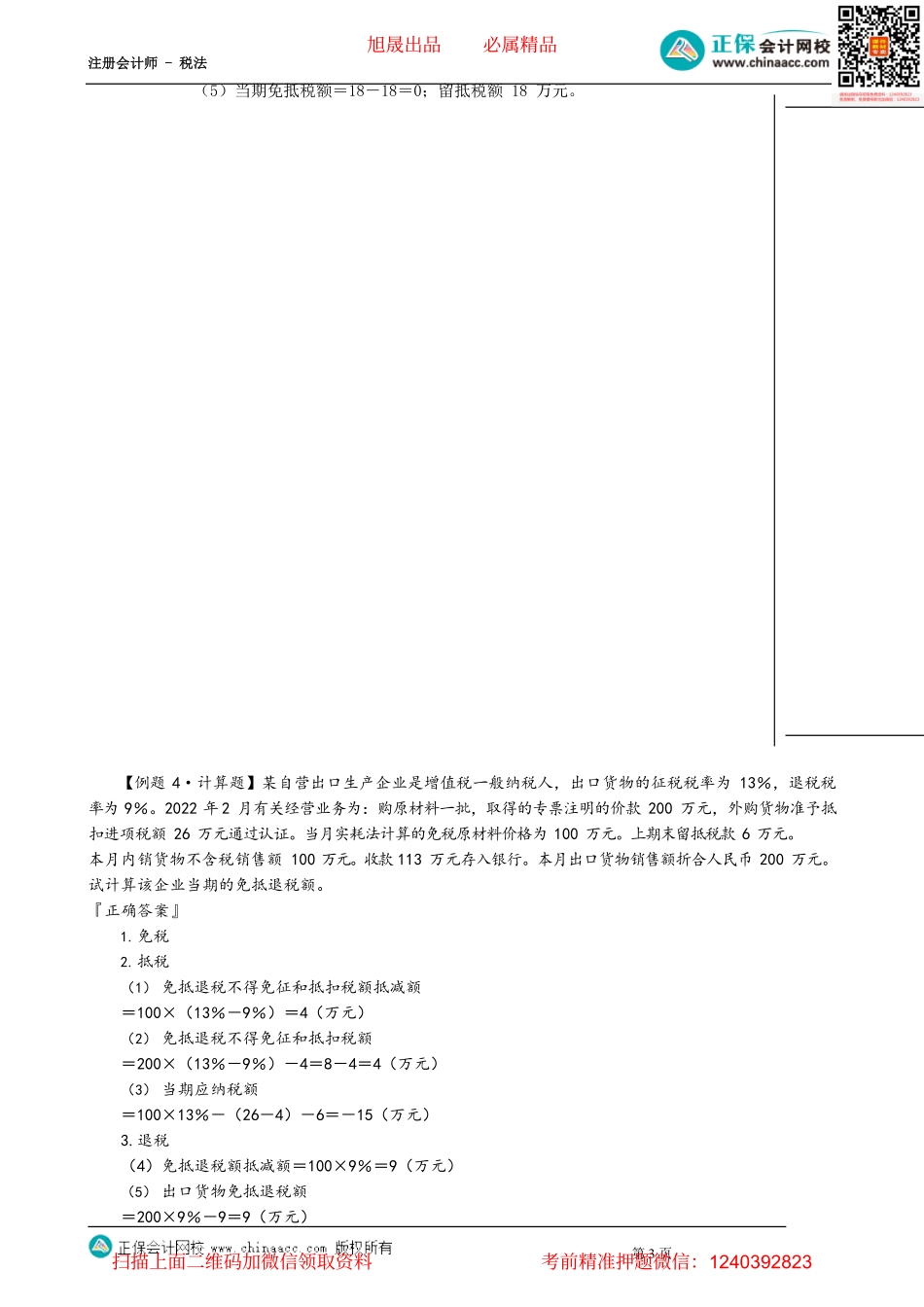

注册会计师-税法第1页第17讲增值税免抵退税和免退税的计算3.进料加工方式的出口退税(1)进料加工所用料件:保税进口。(2)当期免税购进原材料价格包括当期国内购进的无进项税额且不计提进项税额的免税原材料的价格和当期进料加工保税进口料件的价格。(3)实耗法。进料加工出口货物耗用的保税进口料件金额=进料加工出口货物人民币离岸价×进料加工计划分配率计划分配率=计划进口总值÷计划出口总值×100%(4)退税的依据:净出口额进料加工(有免税购进原材料)进料加工业务第1步:计算免抵退税不得免征和抵扣税额的抵减额第2步——剔税:计算不得免征和抵扣税额第3步——抵税:计算当期应纳增值税额第4步:计算免抵退税额抵减额第5步:算尺度——计算免抵退税额第6步:比较确定应退税额第7步:确定免抵税额一般贸易进料加工第1步:计算免抵退税不得免征和抵扣税额的抵减额第1步:剔税第2步:剔税计算不得免征和抵扣税额具体操作免税抵税1.计算免抵退税不得免征和抵扣税额的抵减额:抵减额=免税购进原材料价格×(出口货物征税率-退税率)2.进项税额转出免抵退税不得免征和抵扣税额=离岸价格×(出口货物征税率-退税率)-不得免征和抵扣税额抵减额结果:净出口额×征退税率之差3.抵税:计算当期应纳增值税额退税4.计算免抵退税额抵减额抵减额=免税购进原材料价格×出口货物退税率5.算限额:免抵退税额免抵退税额=离岸价格×退税率-免抵退税额抵减额结果:净出口额×退税率6.比较确定应退税额3、5中较小者7.确定免抵税额旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法第2页第2步:抵税第3步:抵税计算当期应纳或留抵增值税税额第4步:计算免抵退税额抵减额第3步:算尺度第5步:算尺度:计算免抵退税额第4步:比较确定应退税额第6步:比较确定应退税额第5步:确定免抵税额第7步:确定免抵税额【例题1·单选题】某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为13%,退税率为10%。2022年3月购进原材料一批,取得的专票注明金额500万元、税额65万元。3月内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元。该企业当期免抵退税不得免征和抵扣税额为()万元。A.6B.20C.26D.65『正确答案』A『答案解析』不得免征和抵扣税额=200×(13%-10%)=6(万元)【例题2·计算题】某自营出口的生产企业为增值税一般纳税人,出口货物的...