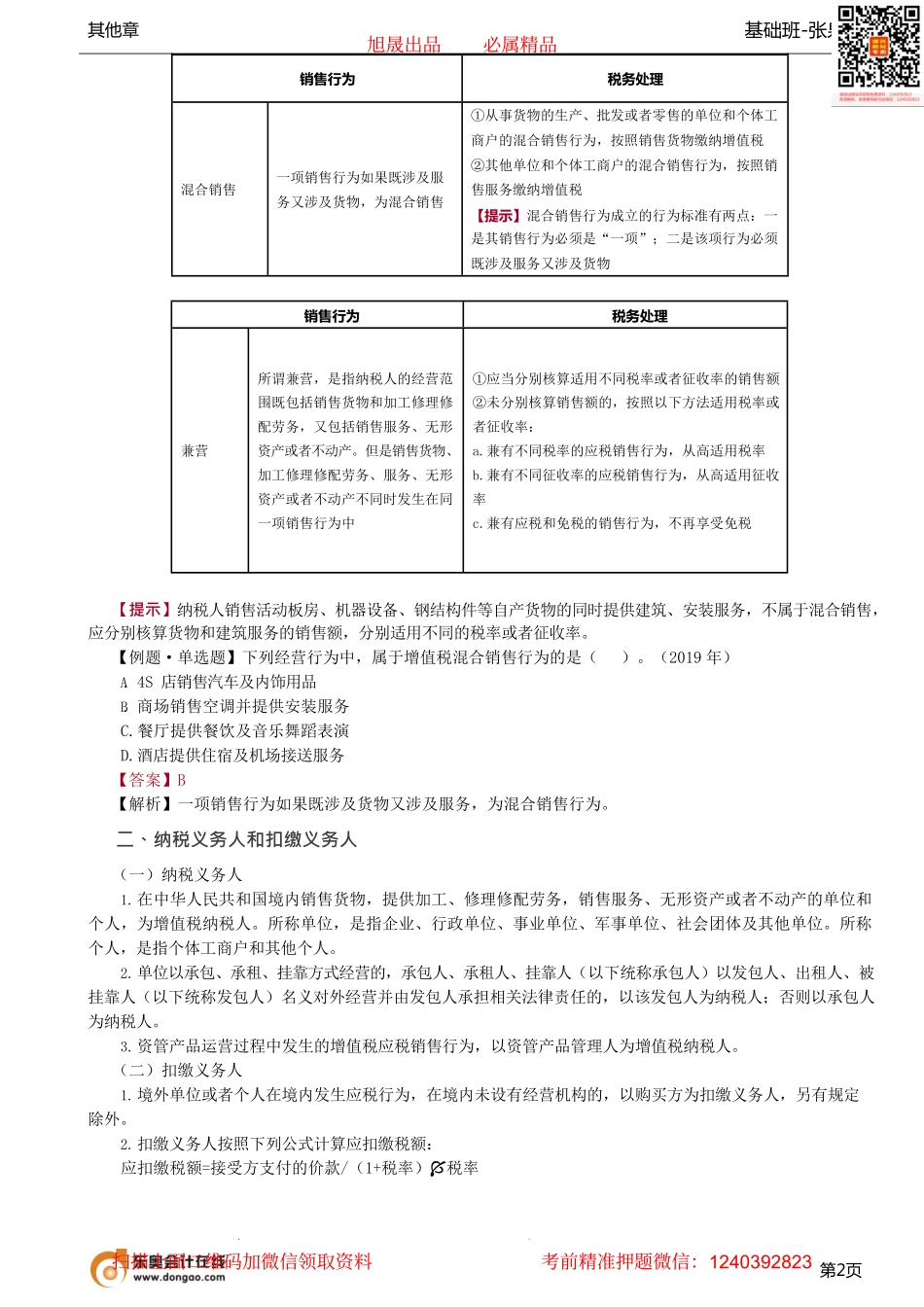

基础班-张泉春其他章第1页第一节纳税义务人与税目、税率一、征税范围(二)征税范围的特殊规定2.属于征税范围的特殊行为(1)视同销售行为①将货物交付其他单位或者个人代销。②销售代销货物。③设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送至其他机构用于销售,但相关机构设在同一县(市)的除外。【解释】“用于销售”是指受货机构发生以下情形之一的经营行为:一是向购货方开具发票;二是向购货方收取货款。受货机构的货物移送行为有前述两项情形之一的,应当向所在地税务机关缴纳增值税;未发生前述两项情形的,则应由总机构统一缴纳增值税。④将自产、委托加工的货物用于非应税项目。⑤将自产、委托加工的货物用于集体福利或者个人消费。⑥将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户。⑦将自产、委托加工或者购进的货物分配给股东或者投资者。⑧将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。⑨向其他单位或者个人无偿销售应税服务、无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外。⑩财政部和国家税务总局规定的其他情形。【例题·多选题】下列行为中,属于增值税征收范围的有()。(2021年)A.铁路运输公司根据国家指令无偿提供铁路运输服务B.化妆品销售公司销售其代销的某品牌化妆品C.珠宝公司购入执罚部门拍卖的罚没珠宝再销售D.房地产开发公司将自建商品房奖励给优秀营销员工【答案】BCD【解析】选项A:根据国家指令无偿提供的铁路运输服务、航空运输服务,属于用于公益事业的服务,不征收增值税。【例题1·单选题】下列业务不属于增值税视同销售的是()。A.单位以自建的房产抵偿建筑材料款B.单位无偿为关联企业提供建筑服务C.单位无偿为公益事业提供建筑服务D.单位无偿向其他企业提供建筑服务【答案】C【解析】单位或者个体工商户向其他单位或者个人无偿提供服务,属于视同销售行为,但用于公益事业或者以社会公众为对象的除外。因此选项C不属于增值税视同销售。【例题2·单选题】下列行为中,涉及的进项税额不得从销项税额中抵扣的是()。(2007年)A.将外购的货物用于本单位集体福利B.将外购的货物分配给股东和投资者C.将外购的货物无偿赠送给其他个人D.将外购的货物作为投资提供给其他单位【答案】A【解析】选项A涉及的进项税额不得从销项税额中抵扣,选项BCD均属于视同销售行为,需要计算销项税额,同时可以抵扣相关进项税额。(2)混合销售...