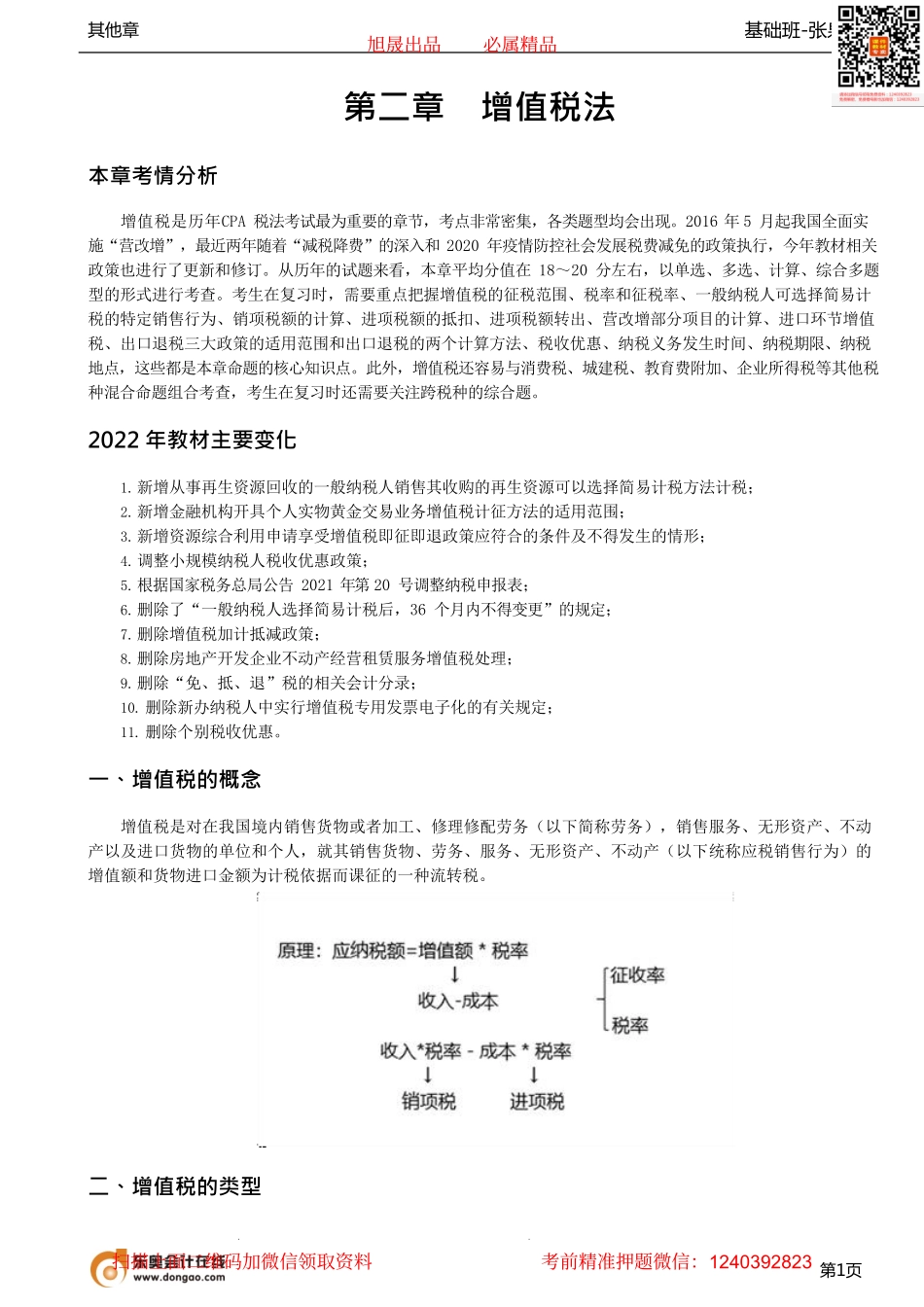

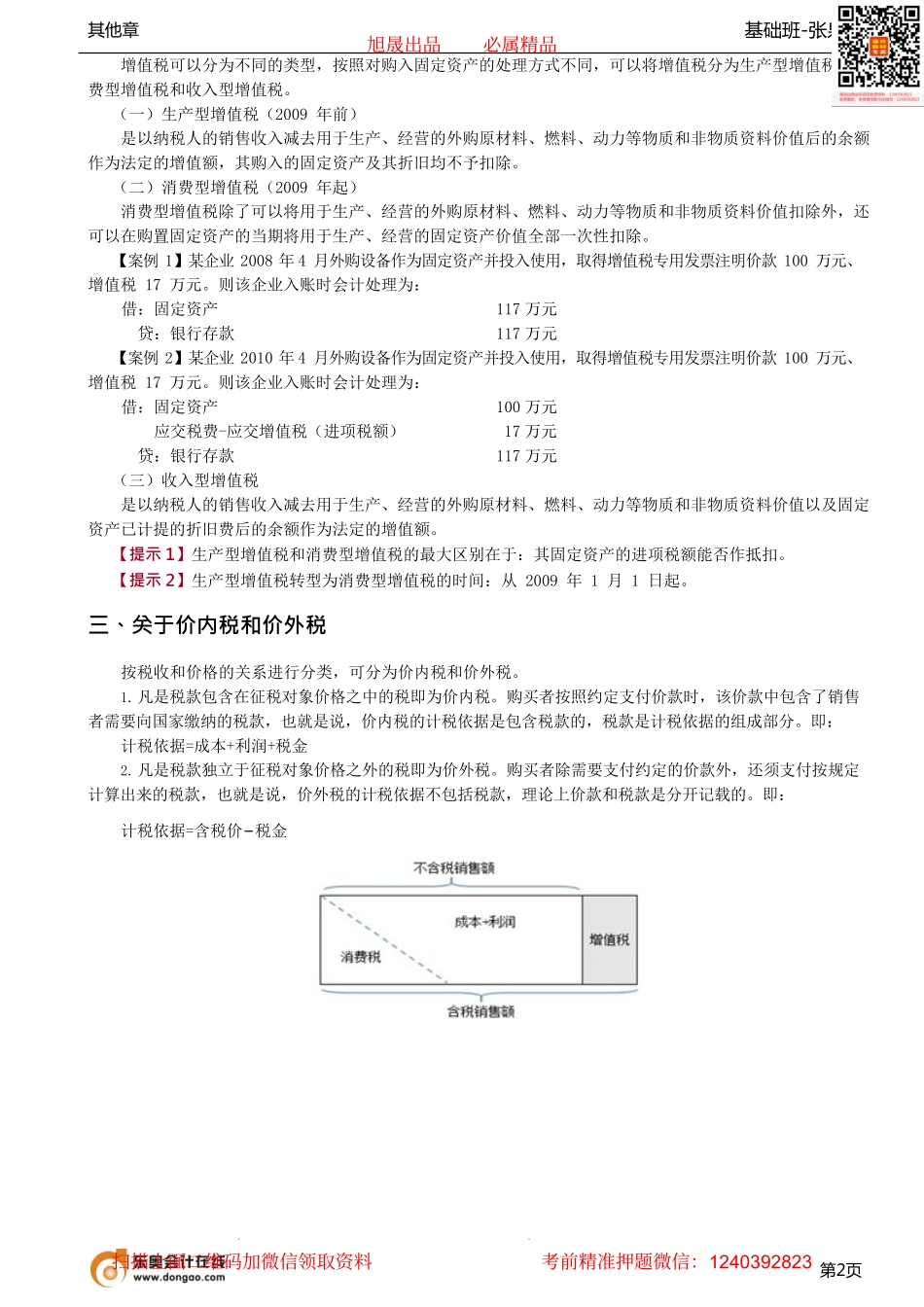

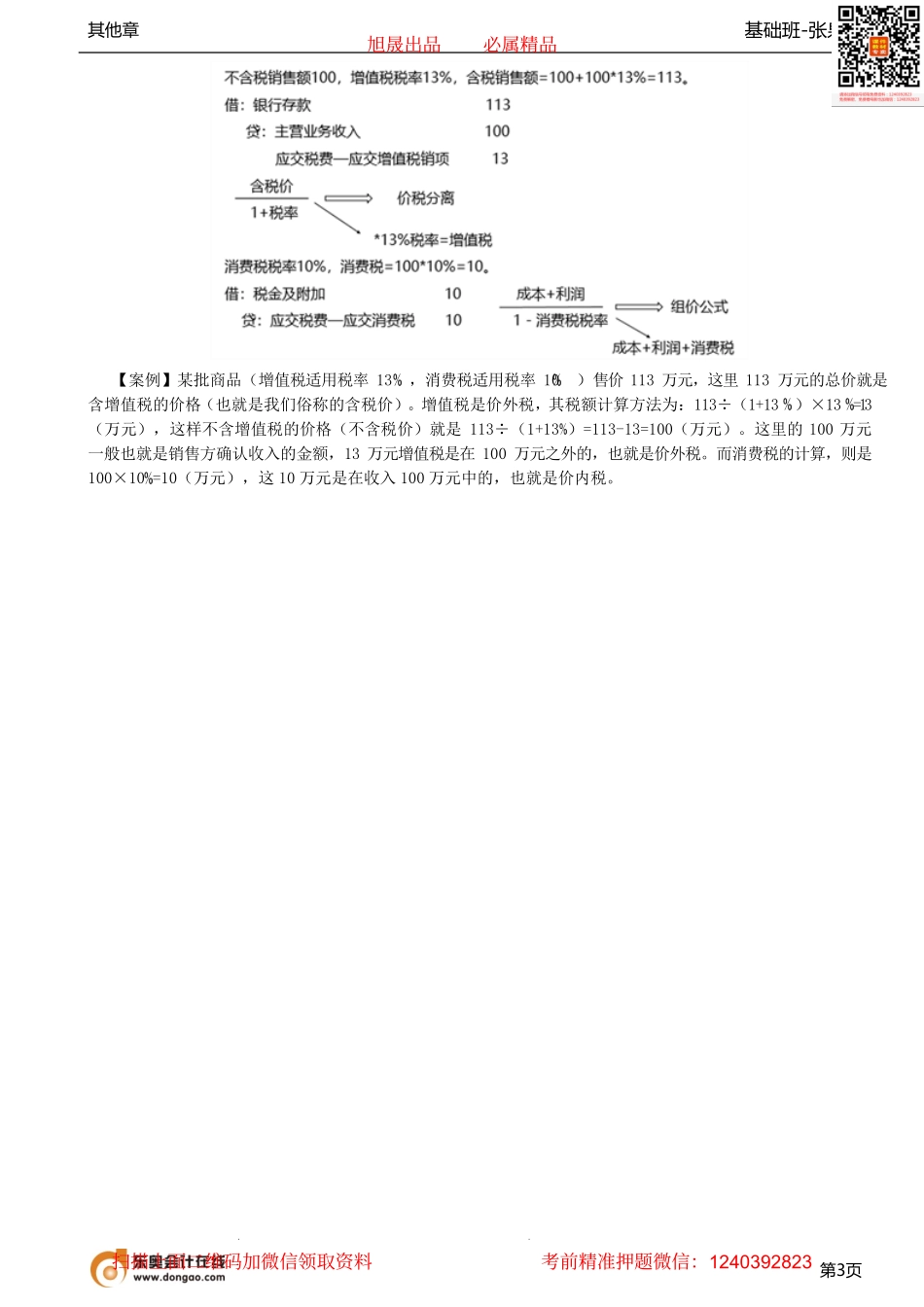

基础班-张泉春其他章第1页第二章增值税法本章考情分析增值税是历年CPA税法考试最为重要的章节,考点非常密集,各类题型均会出现。2016年5月起我国全面实施“营改增”,最近两年随着“减税降费”的深入和2020年疫情防控社会发展税费减免的政策执行,今年教材相关政策也进行了更新和修订。从历年的试题来看,本章平均分值在18~20分左右,以单选、多选、计算、综合多题型的形式进行考查。考生在复习时,需要重点把握增值税的征税范围、税率和征税率、一般纳税人可选择简易计税的特定销售行为、销项税额的计算、进项税额的抵扣、进项税额转出、营改增部分项目的计算、进口环节增值税、出口退税三大政策的适用范围和出口退税的两个计算方法、税收优惠、纳税义务发生时间、纳税期限、纳税地点,这些都是本章命题的核心知识点。此外,增值税还容易与消费税、城建税、教育费附加、企业所得税等其他税种混合命题组合考查,考生在复习时还需要关注跨税种的综合题。2022年教材主要变化1.新增从事再生资源回收的一般纳税人销售其收购的再生资源可以选择简易计税方法计税;2.新增金融机构开具个人实物黄金交易业务增值税计征方法的适用范围;3.新增资源综合利用申请享受增值税即征即退政策应符合的条件及不得发生的情形;4.调整小规模纳税人税收优惠政策;5.根据国家税务总局公告2021年第20号调整纳税申报表;6.删除了“一般纳税人选择简易计税后,36个月内不得变更”的规定;7.删除增值税加计抵减政策;8.删除房地产开发企业不动产经营租赁服务增值税处理;9.删除“免、抵、退”税的相关会计分录;10.删除新办纳税人中实行增值税专用发票电子化的有关规定;11.删除个别税收优惠。一、增值税的概念增值税是对在我国境内销售货物或者加工、修理修配劳务(以下简称劳务),销售服务、无形资产、不动产以及进口货物的单位和个人,就其销售货物、劳务、服务、无形资产、不动产(以下统称应税销售行为)的增值额和货物进口金额为计税依据而课征的一种流转税。二、增值税的类型旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823基础班-张泉春其他章第2页增值税可以分为不同的类型,按照对购入固定资产的处理方式不同,可以将增值税分为生产型增值税、消费型增值税和收入型增值税。(一)生产型增值税(2009年前)是以纳税人的销售收入减去用于生产、经营的外购原材料、燃料、动力等物质和非物质资料价值后的余额作为法定的增值额,其购入的...