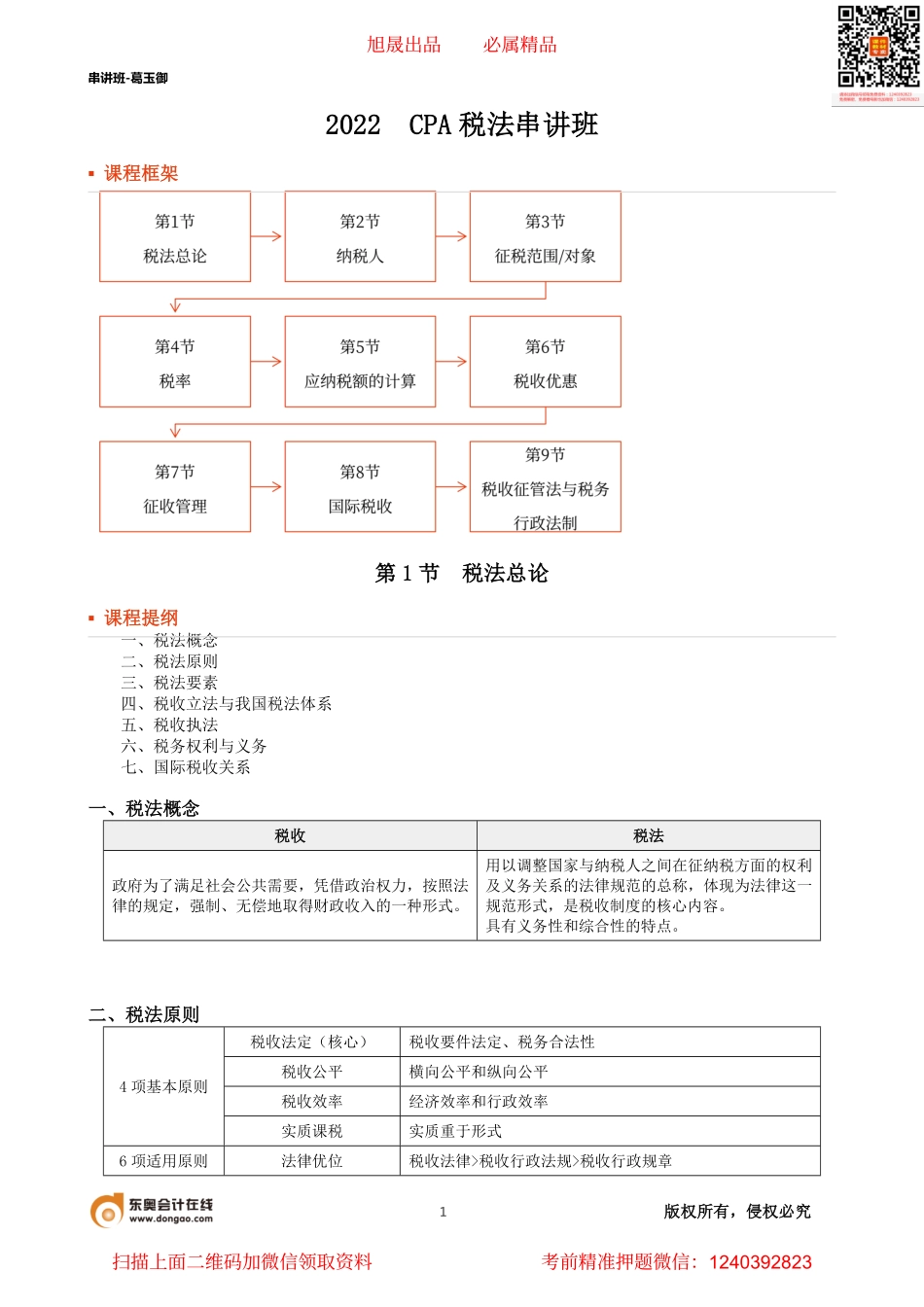

串讲班-葛玉御1版权所有,侵权必究2022CPA税法串讲班▪课程框架第1节税法总论▪课程提纲一、税法概念二、税法原则三、税法要素四、税收立法与我国税法体系五、税收执法六、税务权利与义务七、国际税收关系一、税法概念税收税法政府为了满足社会公共需要,凭借政治权力,按照法律的规定,强制、无偿地取得财政收入的一种形式。用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称,体现为法律这一规范形式,是税收制度的核心内容。具有义务性和综合性的特点。二、税法原则税收法定(核心)税收要件法定、税务合法性税收公平横向公平和纵向公平税收效率经济效率和行政效率4项基本原则实质课税实质重于形式6项适用原则法律优位税收法律>税收行政法规>税收行政规章旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823串讲班-葛玉御2版权所有,侵权必究法律不溯及既往实体从旧:“营改增”后税务检查发现之前转让不动产未纳税,补征营业税新法优于旧法“营改增”后转让不动产,缴纳增值税特别法优于普通法可打破税法效力等级限制,“营改增”36号文优于增值税暂行条例实体从旧、程序从新在2008年进行2007年企业所得税汇算清缴,税率从旧33%,申报期限从新5个月程序优于实体纳税人对税务局征税行为不服,先纳税再复议三、税法要素总则立法依据、立法目的、适用原则纳税人(纳税主体)自然人、法人纳税义务人扣缴义务人代扣代缴义务人、代收代缴义务人课税对象、征税客体区别一种税与另一种税的重要标志税基(计税依据)课税对象量的规定;从价计征、从量计征征税对象税目课税对象质的界定;征税范围,体现征税广度税率比例税率、累进税率、定额税率衡量税负轻重与否的重要标志,体现征税深度广义:全部课税对象在再生产中的分布情况纳税环节狭义:特指应税商品在流转过程中应纳税的环节纳税期限纳税义务发生时间、纳税期限、缴库期限纳税地点具体申报缴纳税收的地点四、税收立法与我国税法体系税收立法原则1.从实际出发;2.公平;3.民主决策;4.原则性与灵活性相结合;5.法律的稳定性、连续性与废、改、立相结合税收立法权及其划分立法权集中在中央;地区性地方税收的立法权应只限于省级立法机关或经省级立法机关授权同级政府,不能层层下放税收立法程序提议、审议、通过和公布按照税法的基本内容和效力的不同,可分为税收基本法和税收普通法按照税法的职能作用的不同,可分为税收实体法和税收程序法税法体系...