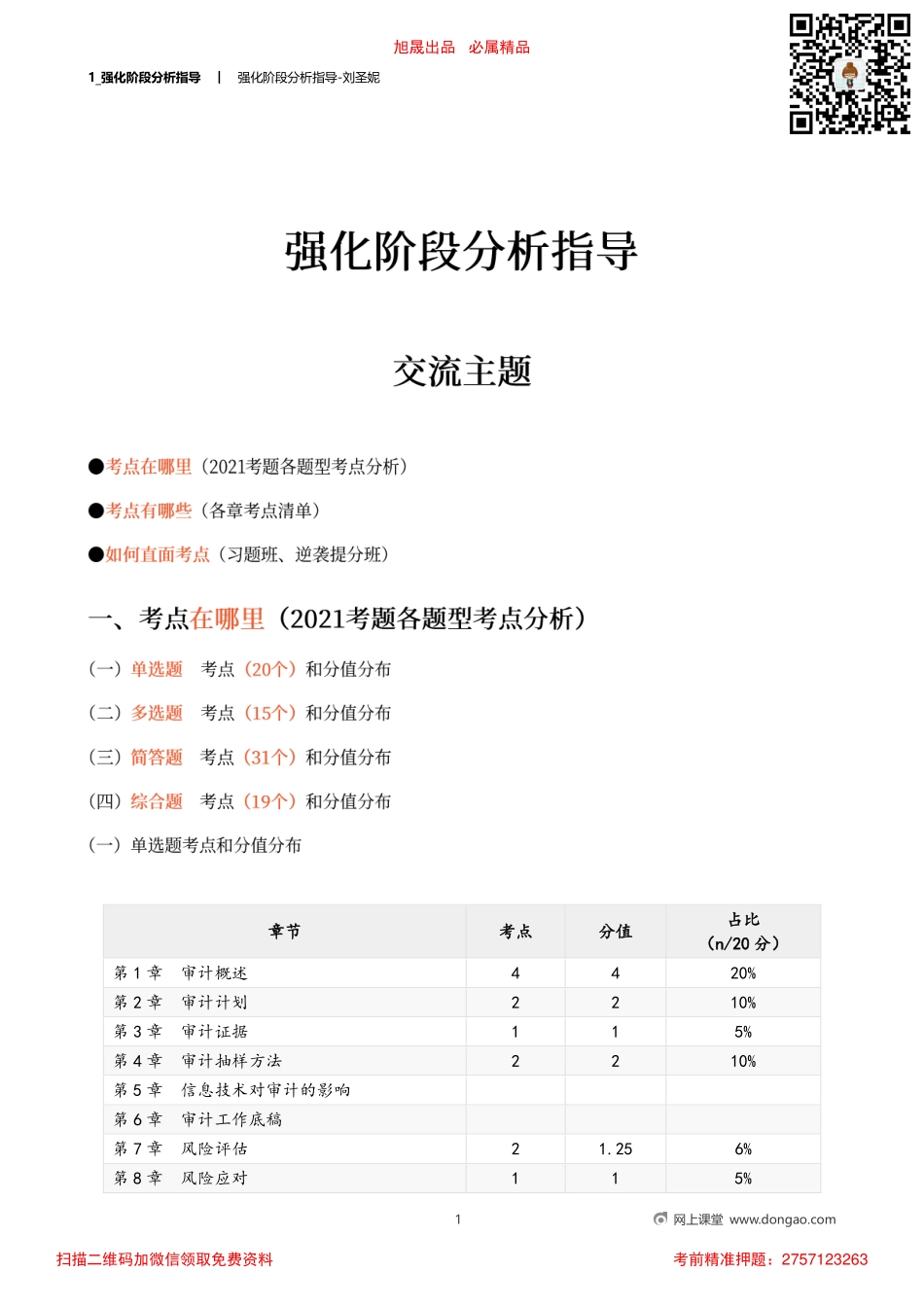

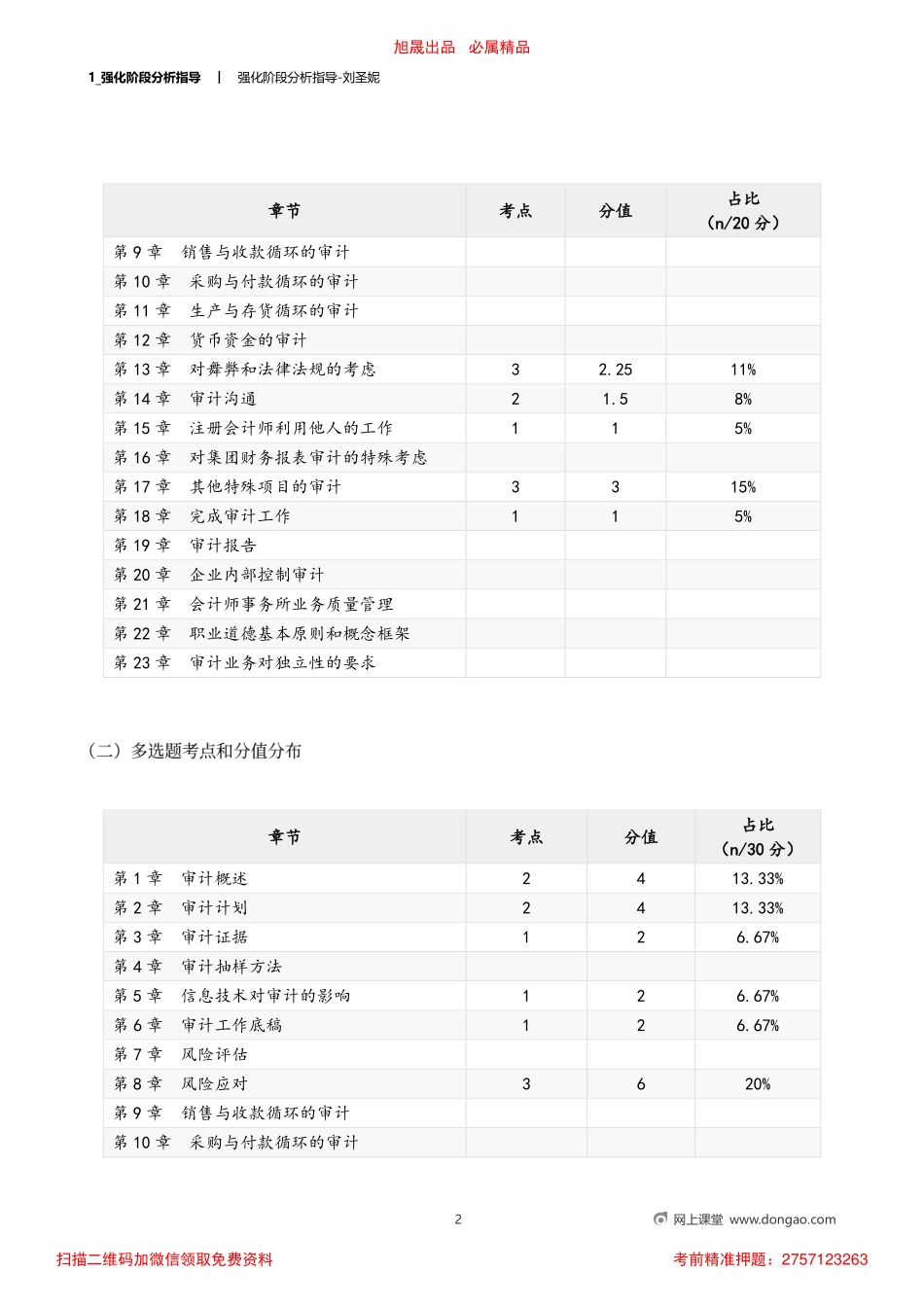

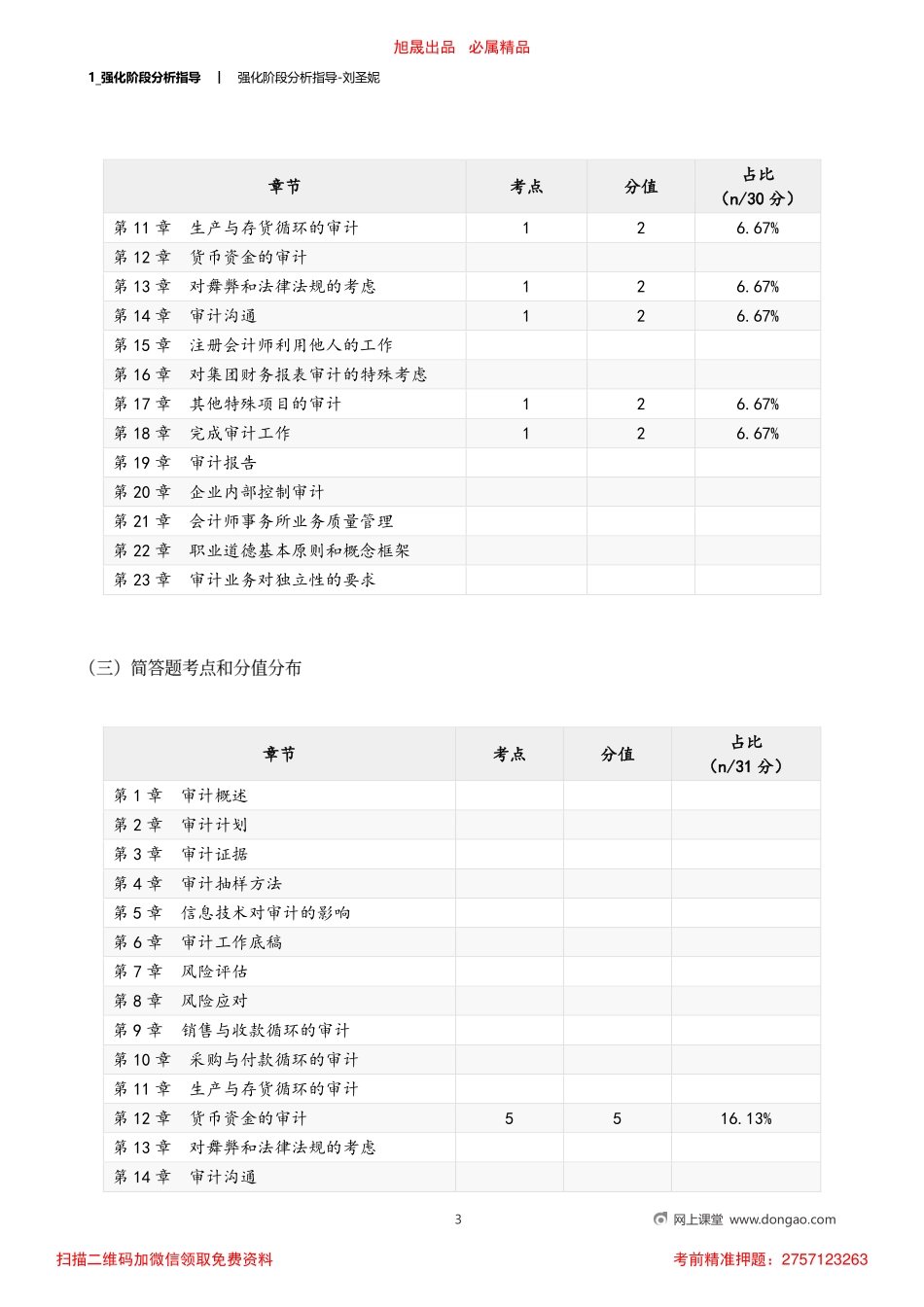

1_强化阶段分析指导︱强化阶段分析指导-刘圣妮1网上课堂www.dongao.com章节考点分值占比(n/20分)第1章审计概述4420%第2章审计计划2210%第3章审计证据115%第4章审计抽样方法2210%第5章信息技术对审计的影响第6章审计工作底稿第7章风险评估21.256%第8章风险应对115%旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:27571232631_强化阶段分析指导︱强化阶段分析指导-刘圣妮2网上课堂www.dongao.com章节考点分值占比(n/20分)第9章销售与收款循环的审计第10章采购与付款循环的审计第11章生产与存货循环的审计第12章货币资金的审计第13章对舞弊和法律法规的考虑32.2511%第14章审计沟通21.58%第15章注册会计师利用他人的工作115%第16章对集团财务报表审计的特殊考虑第17章其他特殊项目的审计3315%第18章完成审计工作115%第19章审计报告第20章企业内部控制审计第21章会计师事务所业务质量管理第22章职业道德基本原则和概念框架第23章审计业务对独立性的要求章节考点分值占比(n/30分)第1章审计概述2413.33%第2章审计计划2413.33%第3章审计证据126.67%第4章审计抽样方法第5章信息技术对审计的影响126.67%第6章审计工作底稿126.67%第7章风险评估第8章风险应对3620%第9章销售与收款循环的审计第10章采购与付款循环的审计旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:27571232631_强化阶段分析指导︱强化阶段分析指导-刘圣妮3网上课堂www.dongao.com章节考点分值占比(n/30分)第11章生产与存货循环的审计126.67%第12章货币资金的审计第13章对舞弊和法律法规的考虑126.67%第14章审计沟通126.67%第15章注册会计师利用他人的工作第16章对集团财务报表审计的特殊考虑第17章其他特殊项目的审计126.67%第18章完成审计工作126.67%第19章审计报告第20章企业内部控制审计第21章会计师事务所业务质量管理第22章职业道德基本原则和概念框架第23章审计业务对独立性的要求章节考点分值占比(n/31分)第1章审计概述第2章审计计划第3章审计证据第4章审计抽样方法第5章信息技术对审计的影响第6章审计工作底稿第7章风险评估第8章风险应对第9章销售与收款循环的审计第10章采购与付款循环的审计第11章生产与存货循环的审计第12章货币资金的审计5516.13%第13章对舞弊和法律法规的考虑第14章审计沟通旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:27571232631_强化阶段分析指导︱强化阶段分析指导-刘圣妮4网上课堂www.dongao.com章节...