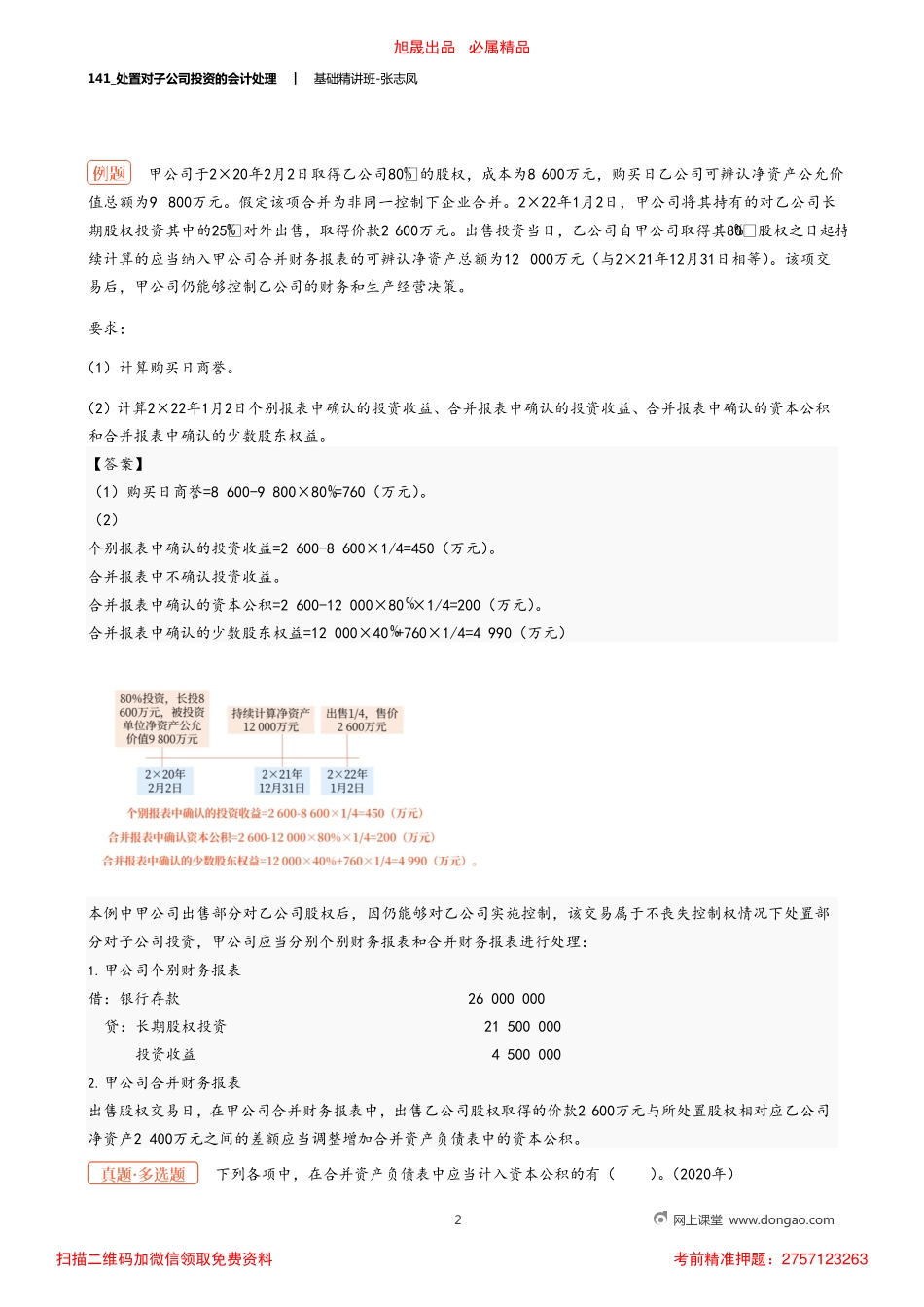

141_处置对子公司投资的会计处理︱基础精讲班-张志凤1网上课堂www.dongao.com旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263141_处置对子公司投资的会计处理︱基础精讲班-张志凤甲公司于2×20年2月2日取得乙公司80的股权,成本为8600万元,购买日乙公司可辨认净资产公允价值总额为9800万元。假定该项合并为非同一控制下企业合并。2×22年1月2日,甲公司将其持有的对乙公司长期股权投资其中的25对外出售,取得价款2600万元。出售投资当日,乙公司自甲公司取得其80股权之日起持续计算的应当纳入甲公司合并财务报表的可辨认净资产总额为12000万元(与2×21年12月31日相等)。该项交易后,甲公司仍能够控制乙公司的财务和生产经营决策。要求:(1)计算购买日商誉。(2)计算2×22年1月2日个别报表中确认的投资收益、合并报表中确认的投资收益、合并报表中确认的资本公积和合并报表中确认的少数股东权益。下列各项中,在合并资产负债表中应当计入资本公积的有()。(2020年)2网上课堂www.dongao.com本例中甲公司出售部分对乙公司股权后,因仍能够对乙公司实施控制,该交易属于不丧失控制权情况下处置部分对子公司投资,甲公司应当分别个别财务报表和合并财务报表进行处理:1.甲公司个别财务报表借:银行存款26000000贷:长期股权投资21500000投资收益45000002.甲公司合并财务报表出售股权交易日,在甲公司合并财务报表中,出售乙公司股权取得的价款2600万元与所处置股权相对应乙公司净资产2400万元之间的差额应当调整增加合并资产负债表中的资本公积。【答案】(1)购买日商誉=8600-9800×80=760(万元)。(2)个别报表中确认的投资收益=2600-8600×1/4=450(万元)。合并报表中不确认投资收益。合并报表中确认的资本公积=2600-12000×80×1/4=200(万元)。合并报表中确认的少数股东权益=12000×40+760×1/4=4990(万元)旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263141_处置对子公司投资的会计处理︱基础精讲班-张志凤A.同一控制下企业合并中支付的合并对价账面价值小于取得的净资产账面价值的差额B.存货转换为采用公允价值模式进行计量的投资性房地产时转换日公允价值大于账面价值的差额C.母公司在不丧失控制权的情况下部分处置对子公司的长期股权投资,处置价款大于处置长期股权投资相对应享有子公司自购买日开始持续计算的净资产份额的差额D.因联营企业接受新股东的资本投入,投资方...