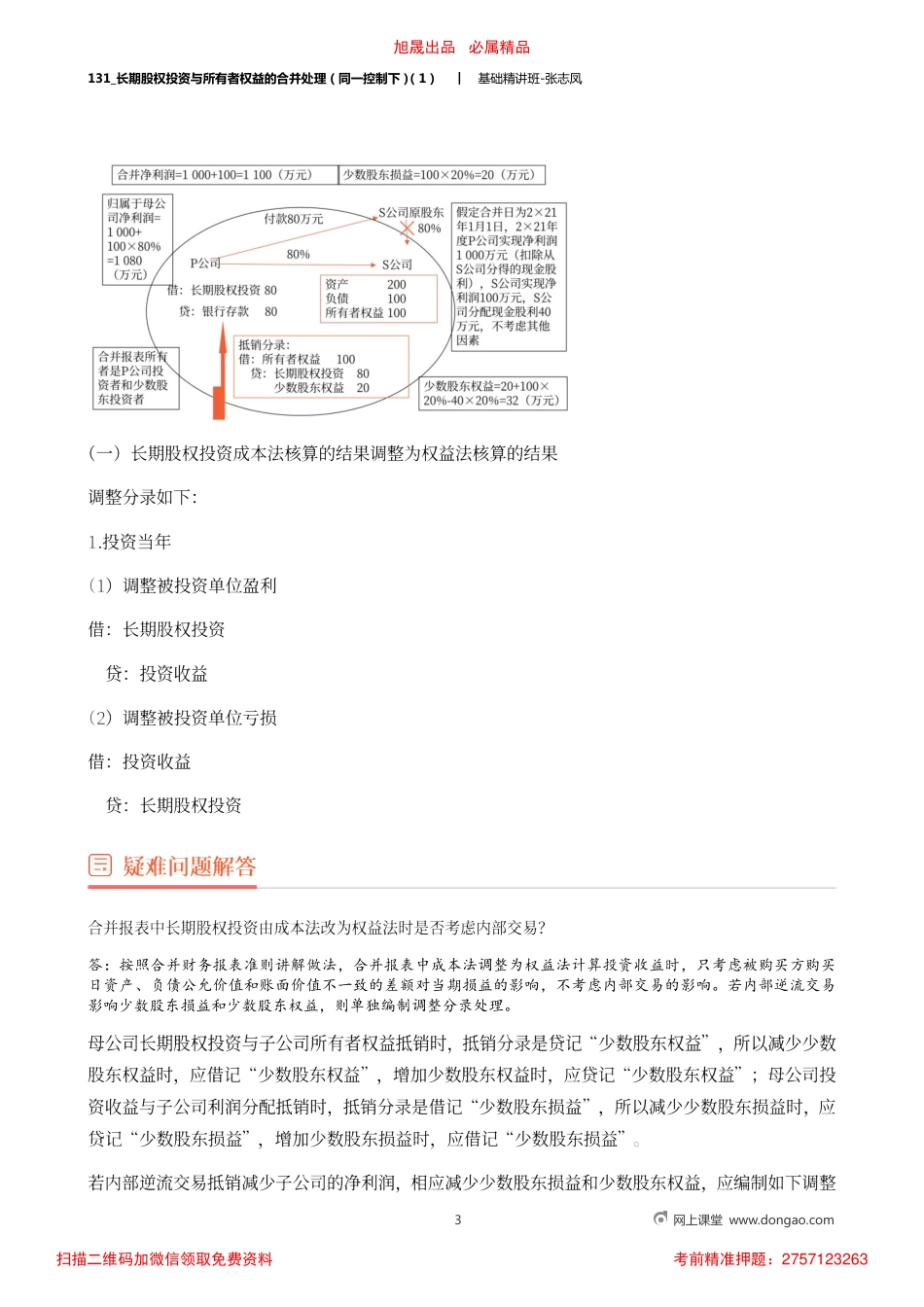

131_长期股权投资与所有者权益的合并处理(同一控制下)(1)︱基础精讲班-张志凤1网上课堂www.dongao.com旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263131_长期股权投资与所有者权益的合并处理(同一控制下)(1)︱基础精讲班-张志凤甲公司20×2年1月1日以28600万元的价格取得A公司80的股权,A公司净资产的公允价值为35000万元。甲公司在购买A公司过程中发生审计、评估和法律服务等相关费用120万元。上述价款均以银行存款支付。甲公司与A公司均为同一控制下的企业,且均为非金融企业。A公司采用的会计政策与甲公司一致。A公司股东权益总额为32000万元,其中股本为20000万元,资本公积为8000万元,盈余公积为1200万元,未分配利润为2800万元。合并后,甲公司在A公司股东权益中所拥有的份额为25600万元。甲公司对A公司长期股权投资的初始投资成本为25600万元。购买该股权过程中发生的审计、估值等相关费用直接计入当期损益,即计入当期管理费用。2网上课堂www.dongao.com借:长期股权投资——A公司25600管理费用120资本公积3000贷:银行存款28720(28600+120)借:股本20000资本公积8000盈余公积1200未分配利润2800贷:长期股权投资25600少数股东权益6400借:资本公积3200贷:盈余公积960(1200×80)未分配利润2240(2800×80)旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263131_长期股权投资与所有者权益的合并处理(同一控制下)(1)︱基础精讲班-张志凤答:按照合并财务报表准则讲解做法,合并报表中成本法调整为权益法计算投资收益时,只考虑被购买方购买日资产、负债公允价值和账面价值不一致的差额对当期损益的影响,不考虑内部交易的影响。若内部逆流交易影响少数股东损益和少数股东权益,则单独编制调整分录处理。3网上课堂www.dongao.com旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263131_长期股权投资与所有者权益的合并处理(同一控制下)(1)︱基础精讲班-张志凤4网上课堂www.dongao.com旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263131_长期股权投资与所有者权益的合并处理(同一控制下)(1)︱基础精讲班-张志凤5网上课堂www.dongao.com项目母公司子公司合计数抵销分录借方贷方一、营业收入减:营业成本1100管理费用150加:投资收益3150二、营业利润4400三、利润总额4400四、净利润4400六、综合收益总额4400三、年末未分配利润4400旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263