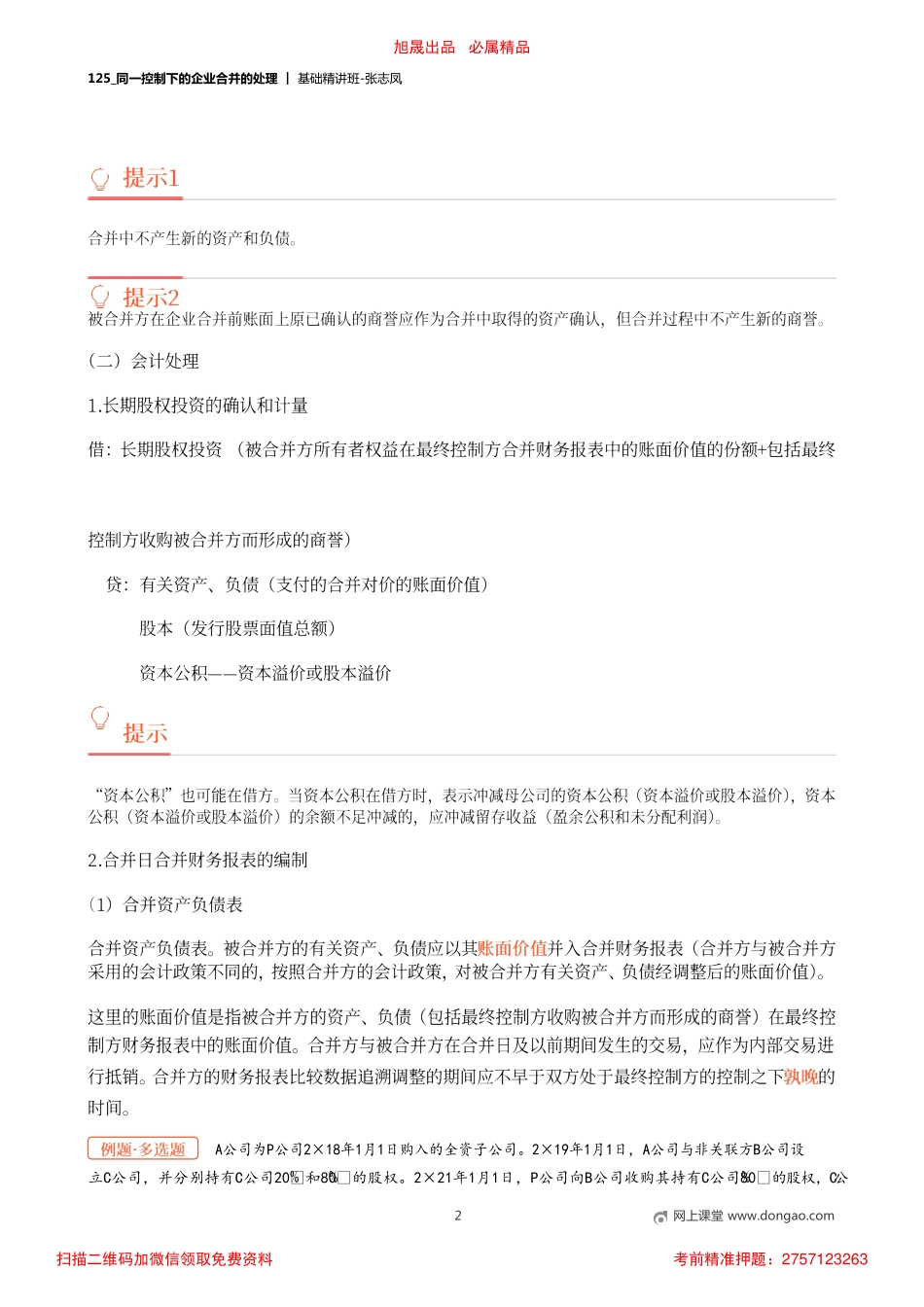

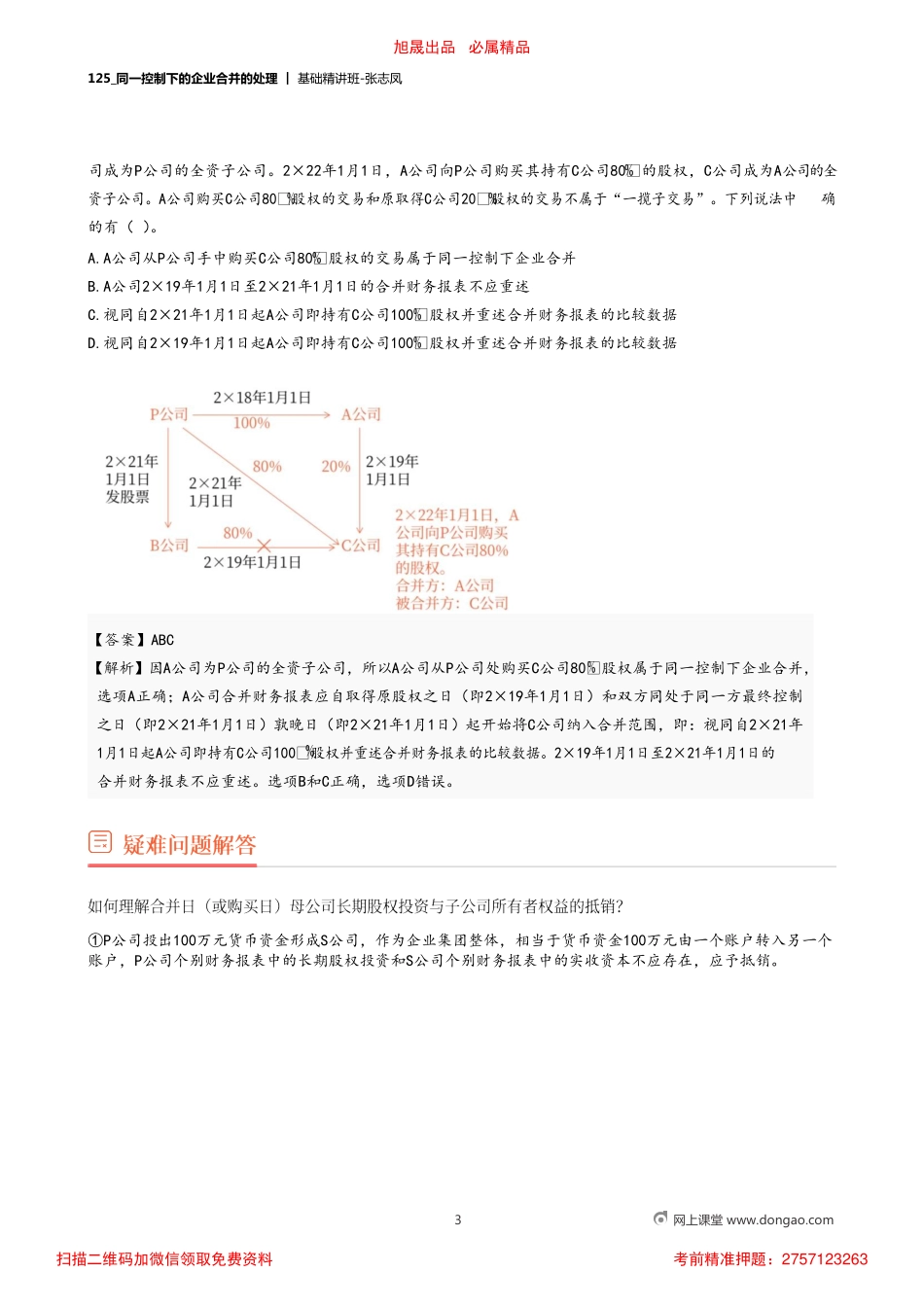

125_同一控制下的企业合并的处理︱基础精讲班-张志凤1网上课堂www.dongao.com旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263125_同一控制下的企业合并的处理︱基础精讲班-张志凤A公司为P公司2×18年1月1日购入的全资子公司。2×19年1月1日,A公司与非关联方B公司设立C公司,并分别持有C公司20和80的股权。2×21年1月1日,P公司向B公司收购其持有C公司80的股权,C公2网上课堂www.dongao.com旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263125_同一控制下的企业合并的处理︱基础精讲班-张志凤3网上课堂www.dongao.com【答案】ABC【解析】因A公司为P公司的全资子公司,所以A公司从P公司处购买C公司80股权属于同一控制下企业合并,选项A正确;A公司合并财务报表应自取得原股权之日(即2×19年1月1日)和双方同处于同一方最终控制之日(即2×21年1月1日)孰晚日(即2×21年1月1日)起开始将C公司纳入合并范围,即:视同自2×21年1月1日起A公司即持有C公司100股权并重述合并财务报表的比较数据。2×19年1月1日至2×21年1月1日的合并财务报表不应重述。选项B和C正确,选项D错误。司成为P公司的全资子公司。2×22年1月1日,A公司向P公司购买其持有C公司80的股权,C公司成为A公司的全资子公司。A公司购买C公司80股权的交易和原取得C公司20股权的交易不属于“一揽子交易”。下列说法中确的有()。A.A公司从P公司手中购买C公司80股权的交易属于同一控制下企业合并B.A公司2×19年1月1日至2×21年1月1日的合并财务报表不应重述C.视同自2×21年1月1日起A公司即持有C公司100股权并重述合并财务报表的比较数据D.视同自2×19年1月1日起A公司即持有C公司100股权并重述合并财务报表的比较数据①P公司投出100万元货币资金形成S公司,作为企业集团整体,相当于货币资金100万元由一个账户转入另一个账户,P公司个别财务报表中的长期股权投资和S公司个别财务报表中的实收资本不应存在,应予抵销。旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263125_同一控制下的企业合并的处理︱基础精讲班-张志凤合并资产负债表2×21年12月31日项目P公司S公司合计抵销合并数货币资金400100500500长期股权投资100100-1000其他资产500500500资产总计10001001100-1001000负债合计4000400400实收资本(股本)500100600-100500未分配利润1000100100所有者权益合计600100700-100600负债和所有者...