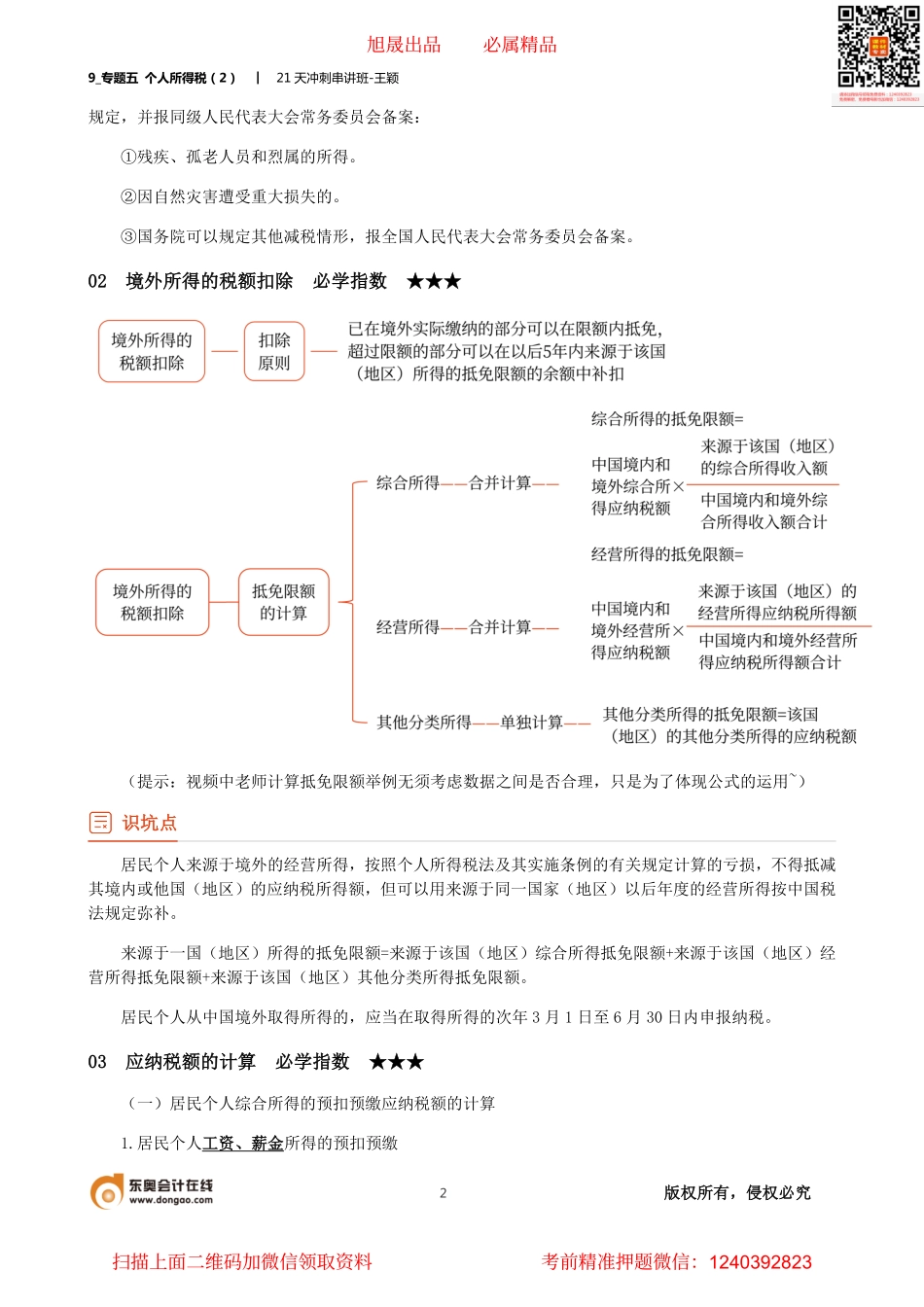

9_专题五个人所得税(2)︱21天冲刺串讲班-王颖1版权所有,侵权必究专题五个人所得税DAY1201税收优惠必学指数★★★(一)免征个人所得税的优惠(1)省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织颁发(颁布)的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金(奖学金);(2)国债和国家发行的金融债券利息;(3)保险赔款;(4)退休工资;(5)个人领取原提存的住房公积金、医疗保险金、基本养老保险金;(6)个人举报、协查各种违法、犯罪行为而获得的奖金;(7)个人办理代扣代缴税款取得的手续费;(8)个人转让自用达5年以上,并且是唯一的家庭生活居住用房取得的所得;(9)外籍个人从外商投资企业取得的股息、红利所得;(10)个人从公开市场取得上市公司股票的股息红利所得,根据持股期限分别适用按全额(1个月以内)、减按50%(1个月至1年)计入应纳税所得额、免税(1年以上);(11)自2020年1月1日起:①对参加疫情防治工作的医务人员和防疫工作者按照政府规定标准取得的临时性工作补助和奖金,免征个人所得税。政府规定标准包括各级政府规定的补助和奖金标准;②单位发给个人用于预防新型冠状病毒感染的肺炎的药品、医疗用品和防护用品等实物(不包括现金),不计入工资、薪金收入,免征个人所得税。(二)减征个人所得税的优惠(1)个人投资者持有2019——2023年发行的铁路债券取得的利息收入,减按50%计入应纳税所得额计算征收个人所得税。(2)自2019年1月1日起至2023年12月31日止,一个纳税年度内在船航行时间累计满183天的远洋船员,其取得的工资薪金收入减按50%计入应纳税所得额,依法缴纳个人所得税。(3)有下列情形之一的,可以减征个人所得税,具体幅度和期限,由省、自治区、直辖市人民政府旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:12403928239_专题五个人所得税(2)︱21天冲刺串讲班-王颖2版权所有,侵权必究规定,并报同级人民代表大会常务委员会备案:①残疾、孤老人员和烈属的所得。②因自然灾害遭受重大损失的。③国务院可以规定其他减税情形,报全国人民代表大会常务委员会备案。02境外所得的税额扣除必学指数★★★(提示:视频中老师计算抵免限额举例无须考虑数据之间是否合理,只是为了体现公式的运用~)识坑点居民个人来源于境外的经营所得,按照个人所得税法及其实施条例的有关规定计算的亏损,不得抵减其境内或他国(地区)的应纳税所得额,但可以...