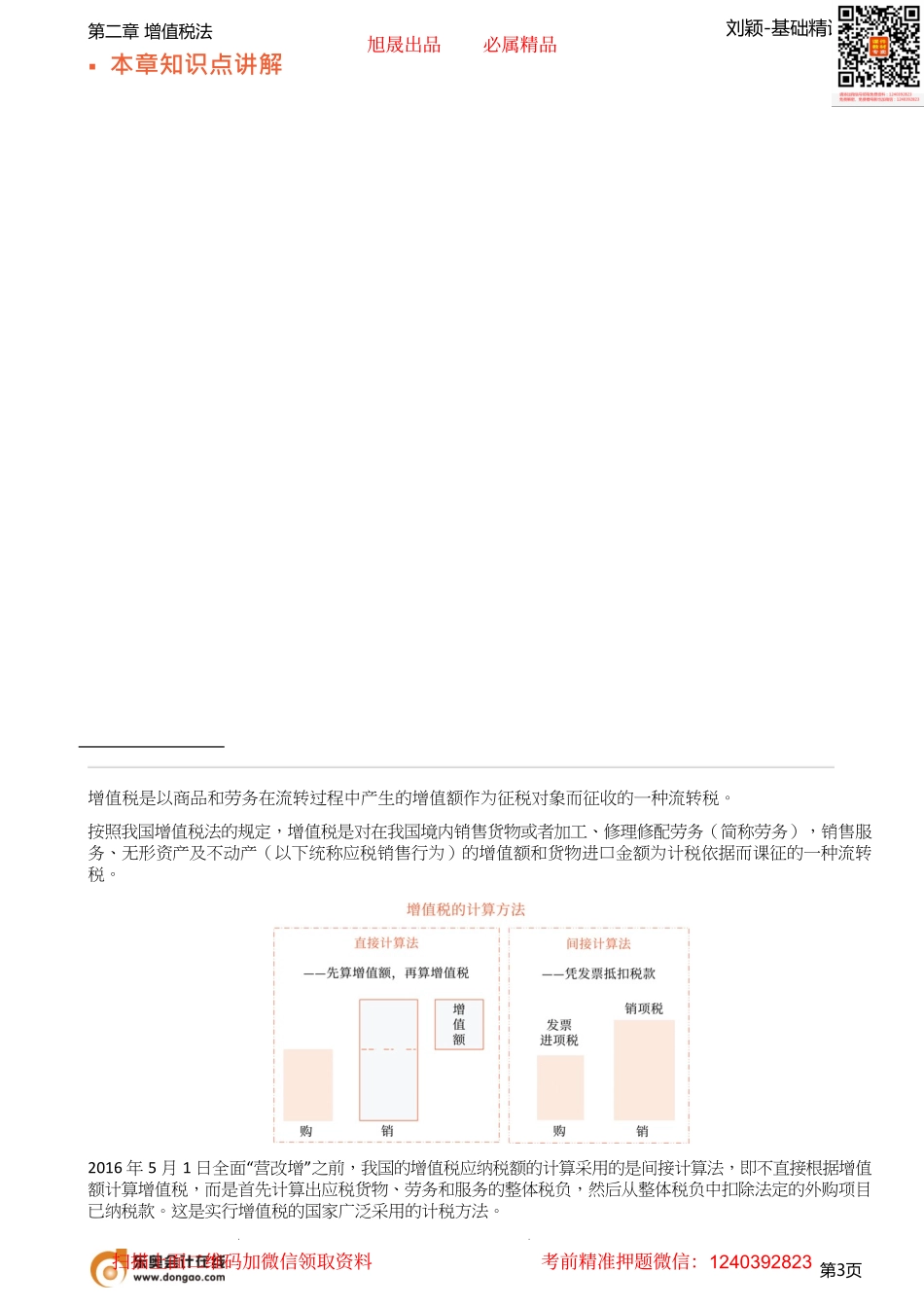

第1页第二章增值税法刘颖-基础精讲班第二章增值税法▪本章考情分析在最近3年的考试中,本章的平均分值约为20分,考虑到有英文答题加分的因素,本章的分数能够突破20分,属于非常重要的一章。增值税是我国税收收入中比重最高的税种,在2016年5月“营改增”全面推旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823第2页进以后,增值税在我国税收体系中“一家独大”的地位愈加显著,这使得增值税的分值高居不下。近些年来,随着减税降费政策的推进,增值税的税率和优惠政策不断调整,增值税应纳税额的计算和管理规则的复杂性带来考点的复杂性和多变性。多档次的税率、复杂的预缴规则,使本章可考知识点非常细碎。本章与其他税种的关系,如与消费税、城建税、关税、资源税、企业所得税等的关系也易成为考点。作为历年考试的重点,本章可以出各种题型,既可能单独出题,也可能与其他税种混合出题,在复习中应对此特别重视。▪2022年教材的主要变化1.对适用9%税率的具体范围进行了位置调整。2.删除增值税加计抵减政策。3.删除免抵退税的会计处理。4.删除房地产开发企业不动产经营租赁服务增值税处理。5.删除新办纳税人中实行增值税专用发票电子化的有关规定。6.删除“一般纳税人选择简易计税后,36个月内不得变更”的规定。7.调整了关于一般纳税人适用简易计税办法适用情形的教材顺序。8.调整了简易计税方法下差额计税的教材顺序。9.调整了特定应税行为增值税计征方法的教材顺序。10.新增从事再生资源回收的一般纳税人销售其收购的再生资源可以选择简易计税方法计税的规定。11.新增金融机构开展个人实物黄金交易业务增值税计征方法的适用范围。12.新增综合利用资源申请享受增值税即征即退政策符合的条件。13.对于小规模纳税人享受免征增值税处理优惠政策按照最新的政策进行了调整。14.调整了其他个人,采取一次性收取租金形式出租不动产取得的租金收入,免征增值税的金额。15.调整了增值税纳税申报表。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823第3页第二章增值税法▪本章知识点讲解刘颖-基础精讲班增值税是以商品和劳务在流转过程中产生的增值额作为征税对象而征收的一种流转税。按照我国增值税法的规定,增值税是对在我国境内销售货物或者加工、修理修配劳务(简称劳务),销售服务、无形资产及不动产(以下统称应税销售行为)的增值额和货物进口金额为计税依据而课征的一种流转税。2016年5...