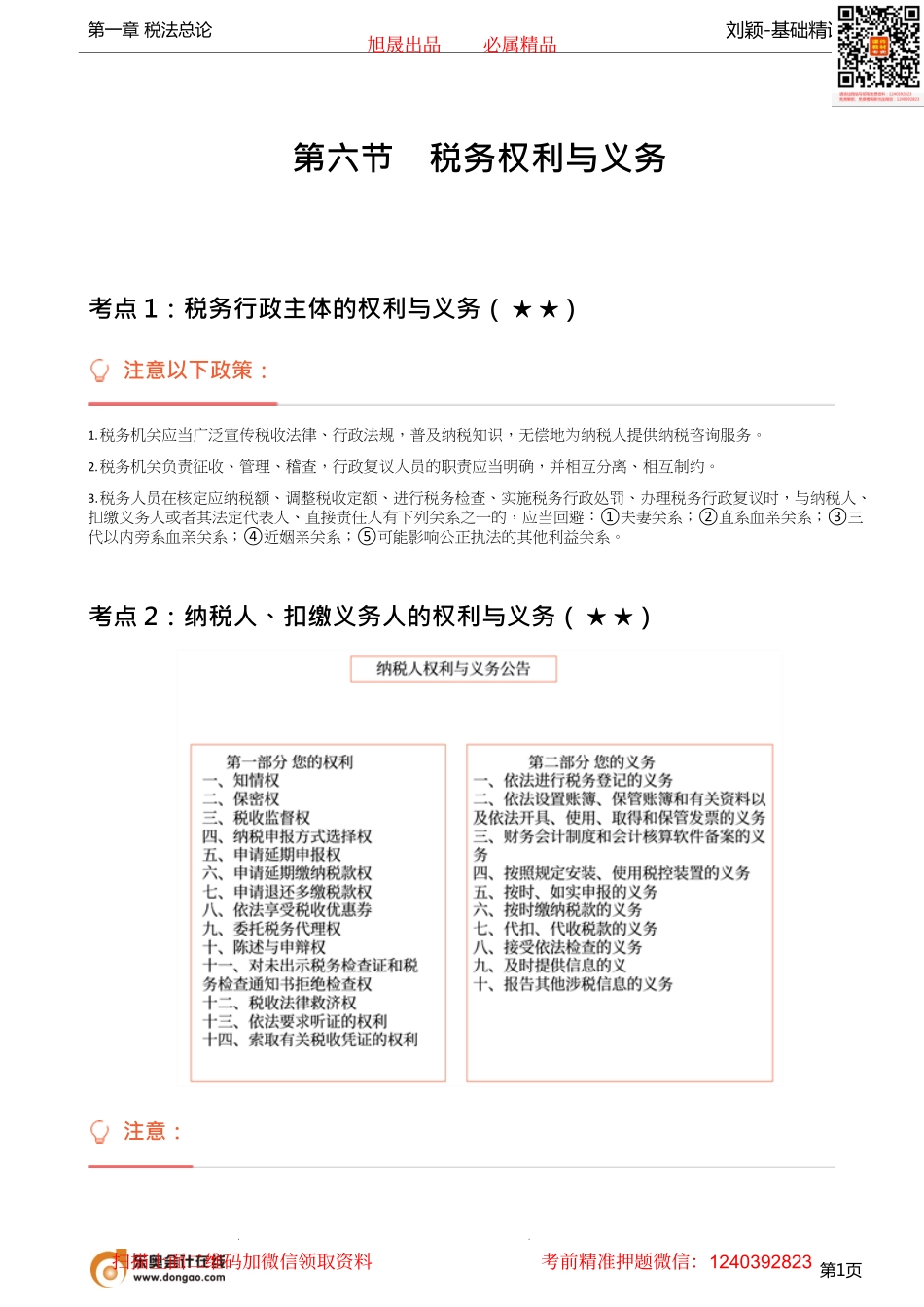

刘颖-基础精讲班第一章税法总论第1页第六节税务权利与义务考点1:税务行政主体的权利与义务(★★)注意以下政策:1.税务机关应当广泛宣传税收法律、行政法规,普及纳税知识,无偿地为纳税人提供纳税咨询服务。2.税务机关负责征收、管理、稽查,行政复议人员的职责应当明确,并相互分离、相互制约。3.税务人员在核定应纳税额、调整税收定额、进行税务检查、实施税务行政处罚、办理税务行政复议时,与纳税人、扣缴义务人或者其法定代表人、直接责任人有下列关系之一的,应当回避:①夫妻关系;②直系血亲关系;③三代以内旁系血亲关系;④近姻亲关系;⑤可能影响公正执法的其他利益关系。考点2:纳税人、扣缴义务人的权利与义务(★★)注意:旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823刘颖-基础精讲班第一章税法总论第2页【答案】AB【答案】ACD【答案】ABCD1.纳税人、扣缴义务人有权要求税务机关为纳税人、扣缴义务人的情况保密。税务机关应当为纳税人、扣缴义务人的情况保密。提示保密是指纳税人、扣缴义务人的商业秘密及个人隐私。纳税人、扣缴义务人的税收违法行为不属于保密范围。2.纳税人、扣缴义务人对税务机关所作出的决定,享有陈述权、申辩权;依法享有申请行政复议、提起行政诉讼、请求国家赔偿等权利。纳税人、扣缴义务人有权要求税务机关为纳税人、扣缴义务人的情况保密。保密是指纳税人、扣缴义务人的()。A.商业秘密B.个人隐私C.税收违法行为D.税收违法事实我国纳税人依法享有纳税人权利,下列属于纳税人权利的有()。A.依法申请减税B.接受税务机关依法进行的税务检查C.控告税务人员的违法违纪行为D.对税务机关作出的决定享有陈述权、申辩权考点3:发展涉税专业服务促进税法遵从(★)涉税专业服务是指涉税专业服务机构接受委托,利用专业知识和技能,就涉税事项向委托人提供的税务代理等服务。涉税专业服务机构是指税务师事务所和从事涉税专业服务的会计师事务所、律师事务所、代理记账机构、税务代理公司、财税类咨询公司等机构。涉税专业服务机构可以包括()。A.税务师事务所B.会计师事务所C.律师事务所D.代理记账机构(一)涉税专业服务机构涉税业务内容(8项)1.纳税申报代理。对纳税人、扣缴义务人提供的资料进行归集和专业判断,代理纳税人、扣缴义务人进行纳税申报准备和签署纳税申报表、扣缴税款报告表以及相关文件。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:12...