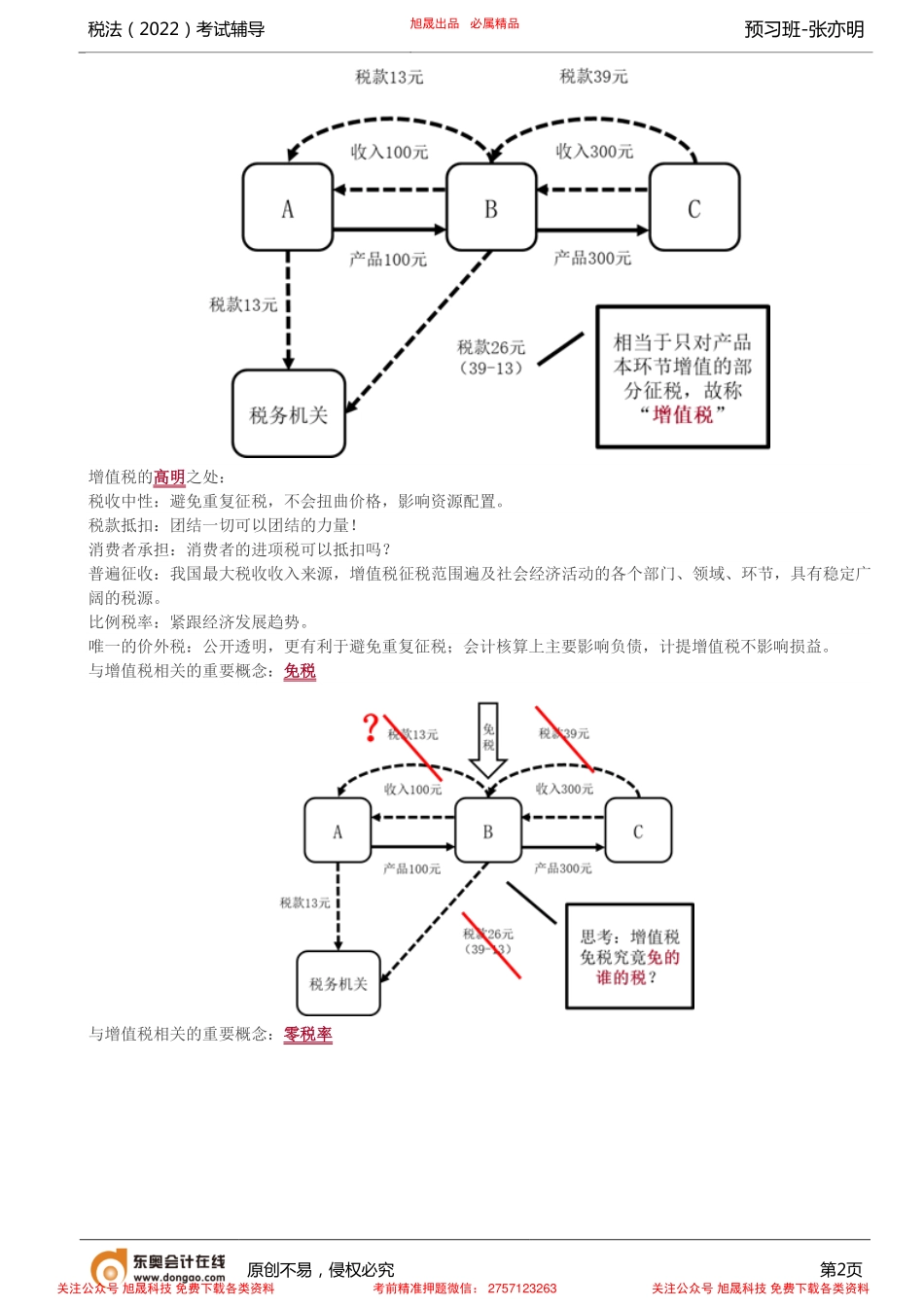

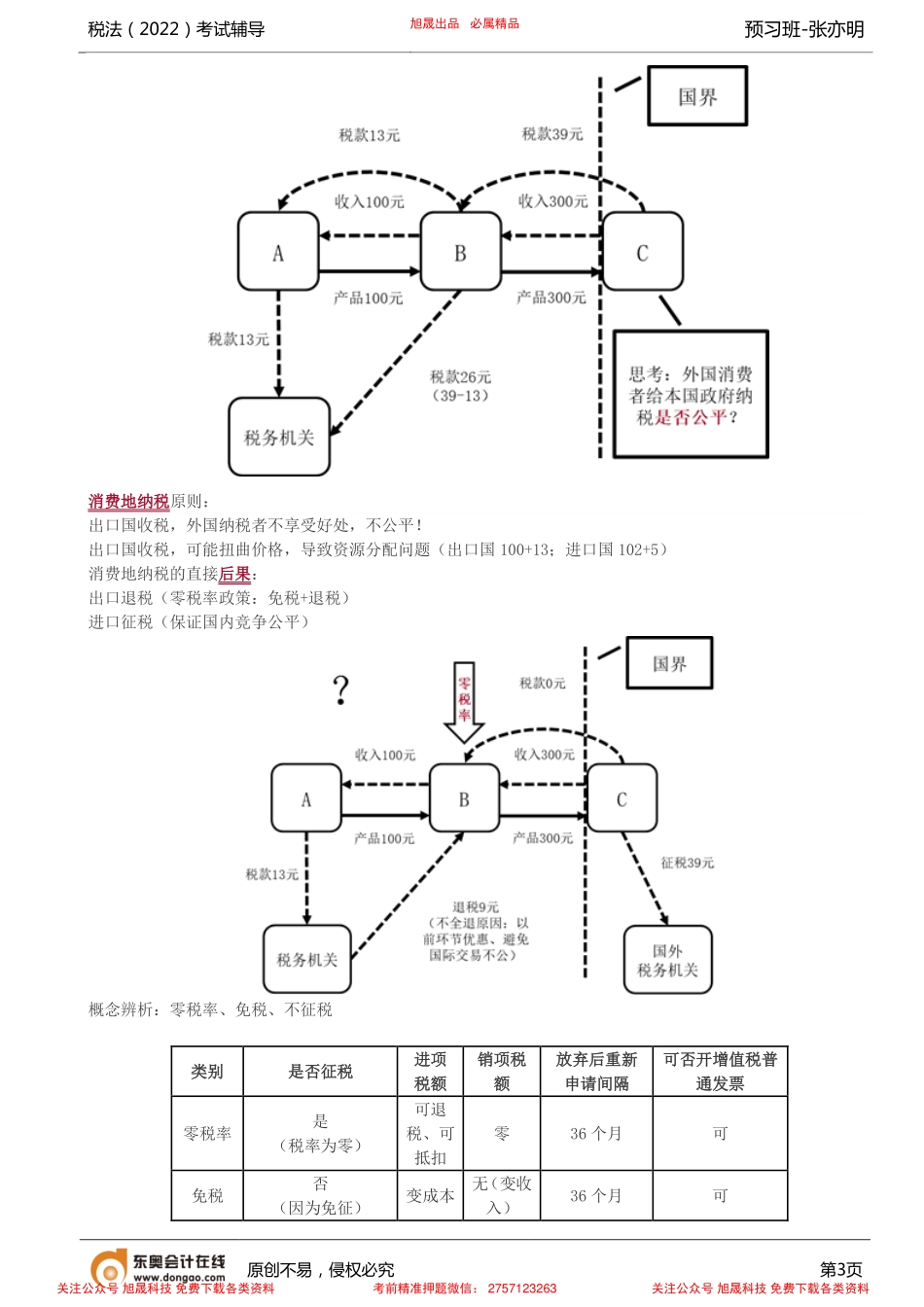

税法(2022)考试辅导预习班-张亦明原创不易,侵权必究第1页第三讲建立框架三、税法知识书架【链接】带你了解增值税思考:如果你是征税方,你会如何决定征税对象?旭晟出品必属精品关注公众号旭晟科技免费下载各类资料考前精准押题微信:2757123263关注公众号旭晟科技免费下载各类资料税法(2022)考试辅导预习班-张亦明原创不易,侵权必究第2页增值税的高明之处:税收中性:避免重复征税,不会扭曲价格,影响资源配置。税款抵扣:团结一切可以团结的力量!消费者承担:消费者的进项税可以抵扣吗?普遍征收:我国最大税收收入来源,增值税征税范围遍及社会经济活动的各个部门、领域、环节,具有稳定广阔的税源。比例税率:紧跟经济发展趋势。唯一的价外税:公开透明,更有利于避免重复征税;会计核算上主要影响负债,计提增值税不影响损益。与增值税相关的重要概念:免税与增值税相关的重要概念:零税率旭晟出品必属精品关注公众号旭晟科技免费下载各类资料考前精准押题微信:2757123263关注公众号旭晟科技免费下载各类资料税法(2022)考试辅导预习班-张亦明原创不易,侵权必究第3页消费地纳税原则:出口国收税,外国纳税者不享受好处,不公平!出口国收税,可能扭曲价格,导致资源分配问题(出口国100+13;进口国102+5)消费地纳税的直接后果:出口退税(零税率政策:免税+退税)进口征税(保证国内竞争公平)概念辨析:零税率、免税、不征税类别是否征税进项税额销项税额放弃后重新申请间隔可否开增值税普通发票零税率是(税率为零)可退税、可抵扣零36个月可免税否(因为免征)变成本无(变收入)36个月可旭晟出品必属精品关注公众号旭晟科技免费下载各类资料考前精准押题微信:2757123263关注公众号旭晟科技免费下载各类资料税法(2022)考试辅导预习班-张亦明原创不易,侵权必究第4页不征税否(因不在征收范围,如存款利息、保险赔偿金、转让非上市公司股权)变成本无无硬性规定极特殊情况可以(如预付卡充值、销售自行开发房地产等)提示:表格中销售自行开发房地产指销售自行开发房地产项目预收款。增值税一般规律口诀:成本进、收入销销交税,进抵扣进可抵,必有销无销项,进转出核心规律:有进必有销,无销进转出(方便记忆理解,不完全严谨,如天灾损失)旭晟出品必属精品关注公众号旭晟科技免费下载各类资料考前精准押题微信:2757123263关注公众号旭晟科技免费下载各类资料