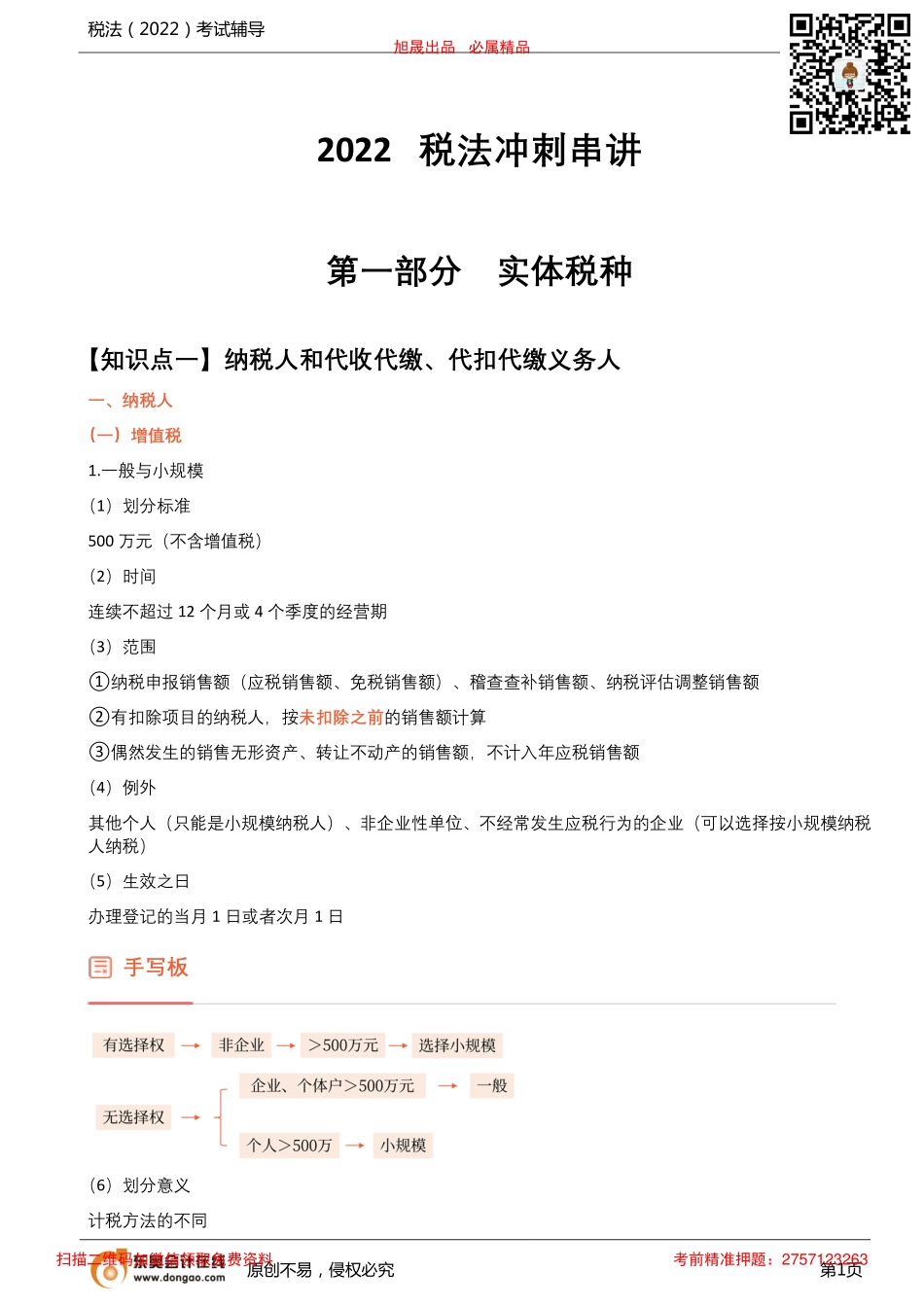

税法(2022)考试辅导原创不易,侵权必究第1页2022税法冲刺串讲第一部分实体税种【知识点一】纳税人和代收代缴、代扣代缴义务人一、纳税人(一)增值税1.一般与小规模(1)划分标准500万元(不含增值税)(2)时间连续不超过12个月或4个季度的经营期(3)范围①纳税申报销售额(应税销售额、免税销售额)、稽查查补销售额、纳税评估调整销售额②有扣除项目的纳税人,按未扣除之前的销售额计算③偶然发生的销售无形资产、转让不动产的销售额,不计入年应税销售额(4)例外其他个人(只能是小规模纳税人)、非企业性单位、不经常发生应税行为的企业(可以选择按小规模纳税人纳税)(5)生效之日办理登记的当月1日或者次月1日手写板(6)划分意义计税方法的不同旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263税法(2022)考试辅导原创不易,侵权必究第2页2.资管产品管理人为纳税人管理人包括:银行、信托公司、公募基金管理公司及其子公司、证券公司及其子公司、期货公司及其子公司、私募基金管理人、保险资产管理公司、专业保险资产管理机构、养老保险公司3.采用承包、承租、挂靠经营的①以发包人的名义经营,由发包人承担责任的——发包人为纳税人②不同时满足上述两个条件的——承包人为纳税人旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263