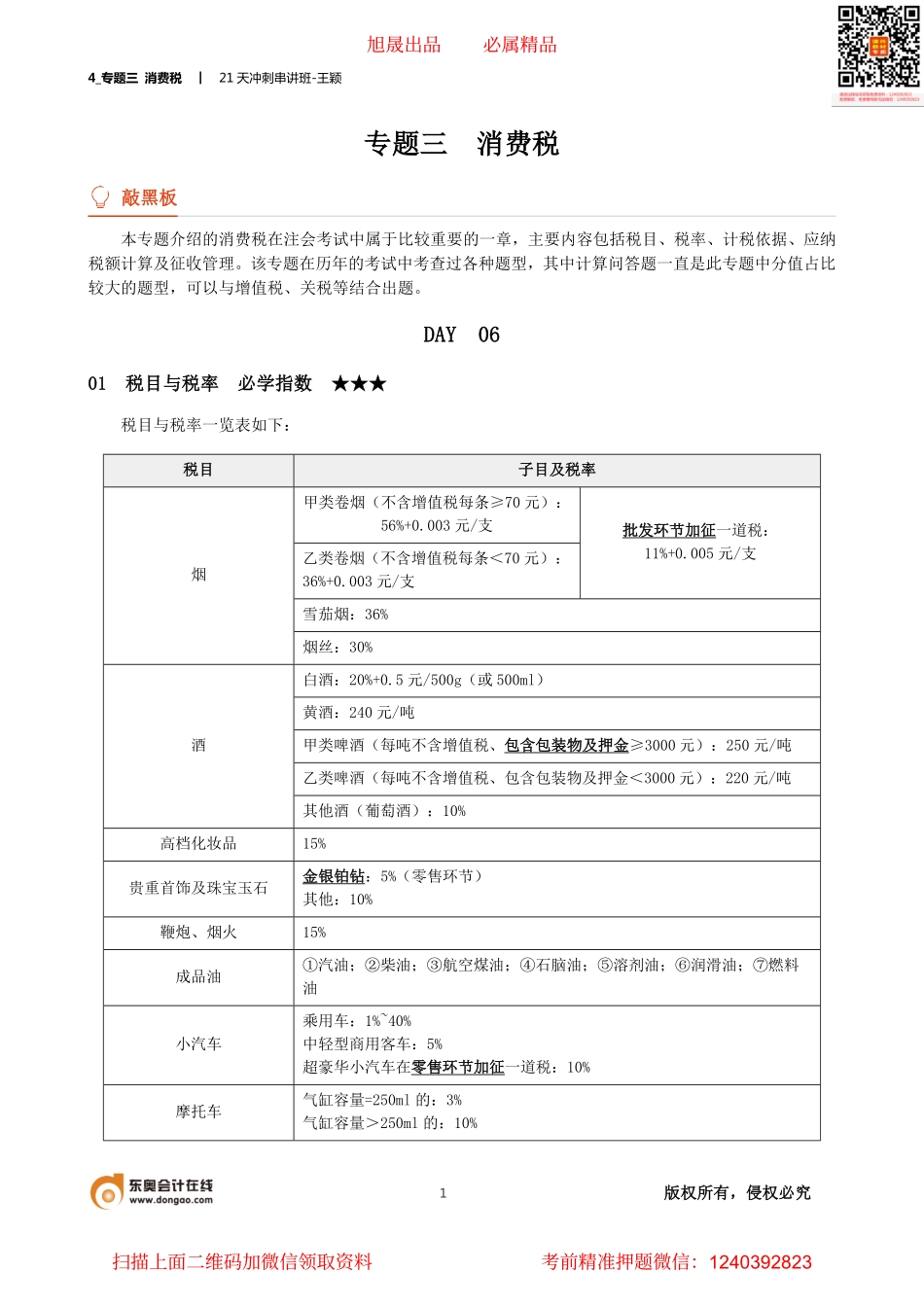

4_专题三消费税︱21天冲刺串讲班-王颖1版权所有,侵权必究专题三消费税敲黑板本专题介绍的消费税在注会考试中属于比较重要的一章,主要内容包括税目、税率、计税依据、应纳税额计算及征收管理。该专题在历年的考试中考查过各种题型,其中计算问答题一直是此专题中分值占比较大的题型,可以与增值税、关税等结合出题。DAY0601税目与税率必学指数★★★税目与税率一览表如下:税目子目及税率甲类卷烟(不含增值税每条≥70元):56%+0.003元/支乙类卷烟(不含增值税每条<70元):36%+0.003元/支批发环节加征一道税:11%+0.005元/支雪茄烟:36%烟烟丝:30%白酒:20%+0.5元/500g(或500ml)黄酒:240元/吨甲类啤酒(每吨不含增值税、包含包装物及押金≥3000元):250元/吨乙类啤酒(每吨不含增值税、包含包装物及押金<3000元):220元/吨酒其他酒(葡萄酒):10%高档化妆品15%贵重首饰及珠宝玉石金银铂钻:5%(零售环节)其他:10%鞭炮、烟火15%成品油①汽油;②柴油;③航空煤油;④石脑油;⑤溶剂油;⑥润滑油;⑦燃料油小汽车乘用车:1%~40%中轻型商用客车:5%超豪华小汽车在零售环节加征一道税:10%摩托车气缸容量=250ml的:3%气缸容量>250ml的:10%旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:12403928234_专题三消费税︱21天冲刺串讲班-王颖2版权所有,侵权必究税目子目及税率高尔夫球及球具10%高档手表20%游艇10%木制一次性筷子5%实木地板5%(包括未经涂饰的素板)电池4%(无汞原电池、金属氢化物镍蓄电池、锂原电池、锂离子蓄电池、太阳能电池、燃料电池和全钒液流电池免征消费税)涂料4%划重点成品油包括汽油、柴油、石脑油、溶剂油、航空煤油、润滑油、燃料油7个子目。航空煤油暂缓征收。(1)原油不征收消费税,但是征收资源税。(2)汽油统一按照无铅汽油税率征收消费税。(3)以汽油、汽油组分调和生产的甲醇汽油、乙醇汽油属于本税目征收范围。(4)以柴油、柴油组分调和生产的生物柴油属于本税目征收范围。(5)经国务院批准,从2009年1月1日起,对同时符合下列条件的纯生物柴油免征消费税:①生产原料中废弃的动物油和植物油用量所占比重不低于70%。②生产的纯生物柴油符合国家《柴油机燃料调合用生物柴油(BD100)》标准。(6)石脑油。石脑油又叫化工轻油,是以原油或其他原料加工生产的用于化工原料的轻质油。石脑油的征收范围包括除汽油、柴油、航空煤油、溶剂油以外的各种轻质油。非标汽油、重整生成油、拔...