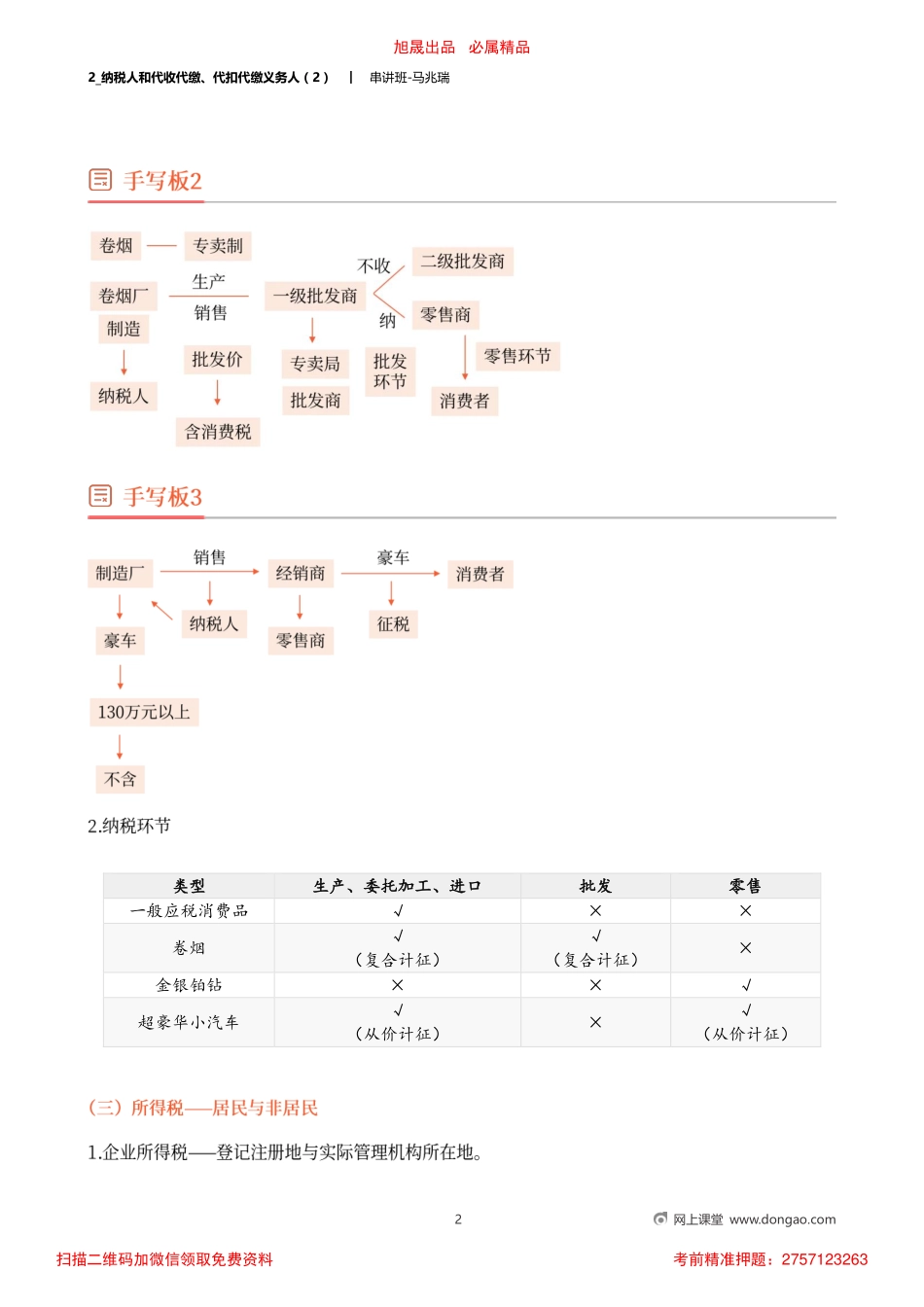

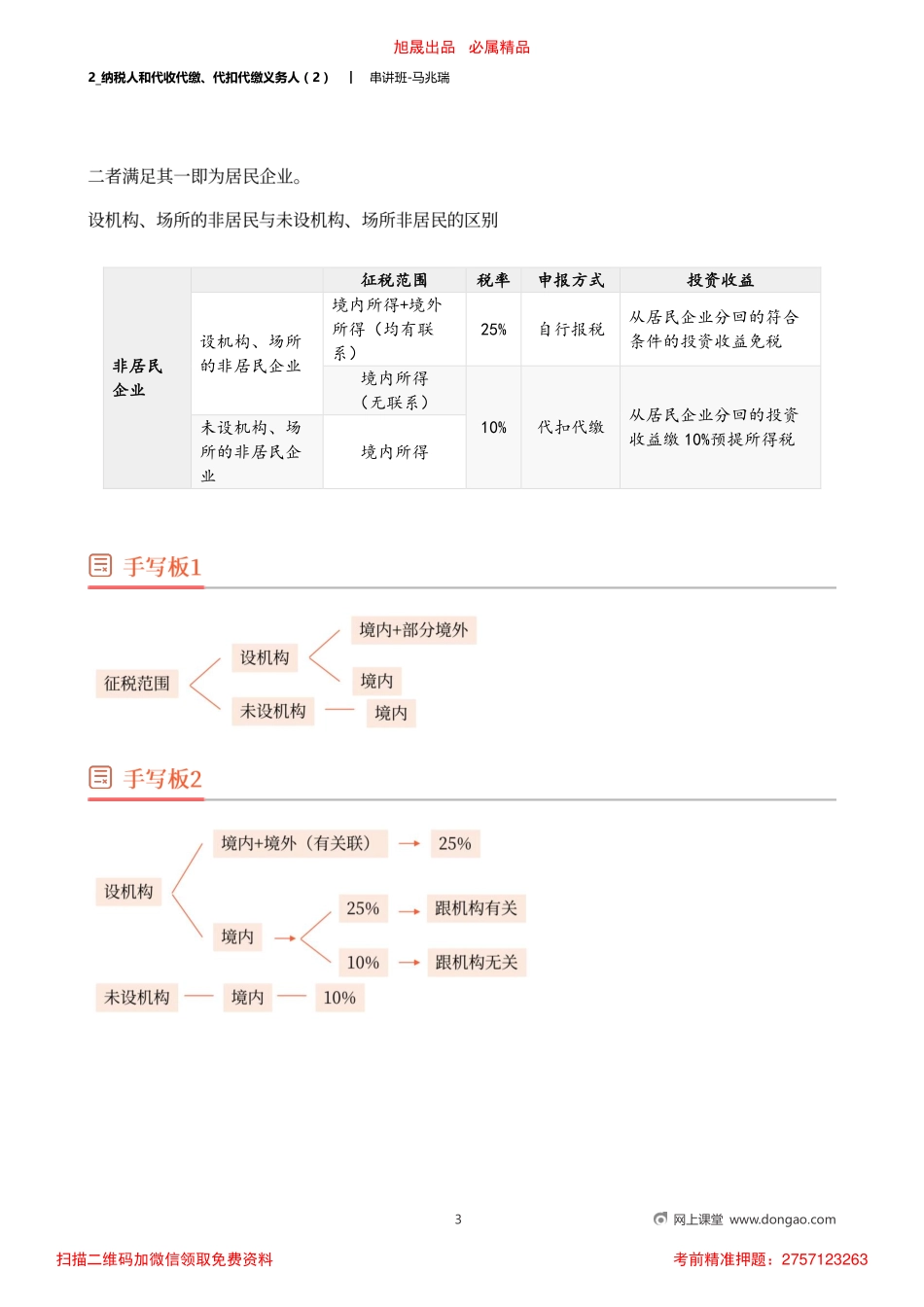

2_纳税人和代收代缴、代扣代缴义务人(2)︱串讲班-马兆瑞1网上课堂www.dongao.com纳税环节纳税人纳税方式生产环节生产者直接纳税委托加工环节委托方受托方(个人除外)代收代缴进口环节进口单位、个人海关代征批发环节(仅指卷烟)批发商★批发商与批发商——不纳税★批发商与零售商——纳税(复合计征)★零售环节金银铂钻零售商直接纳税超豪华小汽车旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:27571232632_纳税人和代收代缴、代扣代缴义务人(2)︱串讲班-马兆瑞2网上课堂www.dongao.com类型生产、委托加工、进口批发零售一般应税消费品√××卷烟√(复合计征)√(复合计征)×金银铂钻××√超豪华小汽车√(从价计征)×√(从价计征)旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:27571232632_纳税人和代收代缴、代扣代缴义务人(2)︱串讲班-马兆瑞3网上课堂www.dongao.com非居民企业征税范围税率申报方式投资收益设机构、场所的非居民企业境内所得+境外所得(均有联系)25%自行报税从居民企业分回的符合条件的投资收益免税境内所得(无联系)10%代扣代缴从居民企业分回的投资收益缴10%预提所得税未设机构、场所的非居民企业境内所得旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:27571232632_纳税人和代收代缴、代扣代缴义务人(2)︱串讲班-马兆瑞4网上课堂www.dongao.com项目作用离境、入境当日的处理居住天数判定纳税义务在中国境内停留的当天满24小时的,计入中国境内居住天数,停留的当天不足24小时的,不计入中国境内居住天数工作天数计算应纳税额在境内停留的当天不足24小时的,按照半天计算境内工作天数旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:27571232632_纳税人和代收代缴、代扣代缴义务人(2)︱串讲班-马兆瑞5网上课堂www.dongao.com旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263