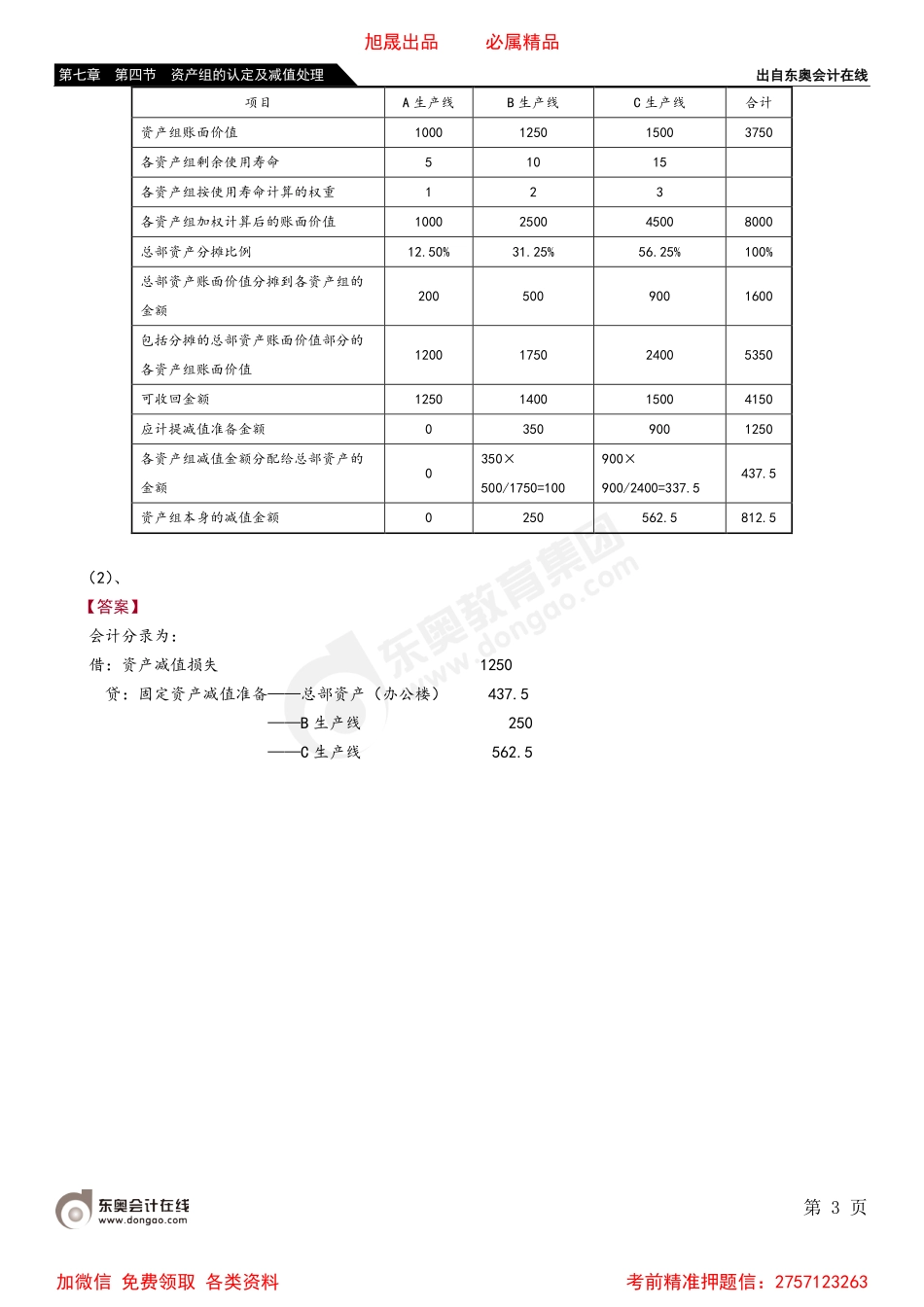

出自东奥会计在线第1页第七章第四节资产组的认定及减值处理第七章第四节资产组的认定及减值处理一、单项选择题1、2×19年12月31日,甲公司对一条存在减值迹象的生产线进行减值测试,该生产线由A.B.C三台设备组成,且这三台设备被认定为一个资产组;计提减值前,A.B.C三台设备的账面价值分别为80万元、100万元、70万元,三台设备的使用寿命相等。减值测试表明,A设备的公允价值减去处置费用后的净额为50万元,B和C设备均无法合理估计其公允价值减去处置费用后的净额以及未来现金流量的现值;该生产线的可收回金额为200万元。不考虑其他因素,2×19年年末A设备应确认的减值损失为()万元。A.16B.40C.14D.30二、多项选择题1、下列关于资产组的表述,不正确的有()。A.资产组是企业可以认定的最小资产组合B.资产组产生的利润应当基本上独立于其他资产或者资产组产生的利润C.资产组确定后,各会计期间可随意变更D.认定资产组应当考虑企业管理层管理生产经营活动的方式2、甲公司在A.B.C三地拥有三家分公司,其中,C分公司是上年吸收合并的公司。由于A.B.C三家分公司均能产生独立于其他分公司的现金流入,所以甲公司将这三家分公司确定为三个资产组。2×19年12月31日,企业经营所处的技术环境发生了重大不利变化,出现减值迹象,需要进行减值测试。进行减值测试时,C分公司资产组的账面价值为680万元(含合并商誉80万元)。甲公司计算C分公司资产的预计未来现金流量现值为480万元,无法估计其公允价值减去处置费用后的净额。假定C分公司资产组中包括X设备、Y设备和Z固定资产,其账面价值分别为280万元、180万元和140万元。假定不考虑其他因素的影响,下列说法中正确的有()。A.C资产组2×19年12月31日计提减值后的账面价值为480万元B.C资产组中X设备2×19年12月31日资产负债表中列示的金额为224万元C.C资产组中Y设备2×19年12月31日资产负债表中列示的金额为144万元D.C资产组中Z固定资产2×19年12月31日资产负债表中列示的金额为114万元三、计算分析题1、长江股份有限公司(以下简称长江公司)拥有企业总部资产(一栋办公楼)和三条独立生产线(A.B.C三条生产线),三条生产线被认定为三个资产组。2020年年末总部资产和三个资产组的账面价值分别为1600万元、1000万元、1250万元和1500万元。三条生产线的使用寿命分别为5年、10年和15年。由于三条生产线所生产的产品市场竞争激烈,同类产品更为物美价廉,从而导致长江公司生产的产品滞销,产能大大过剩,...