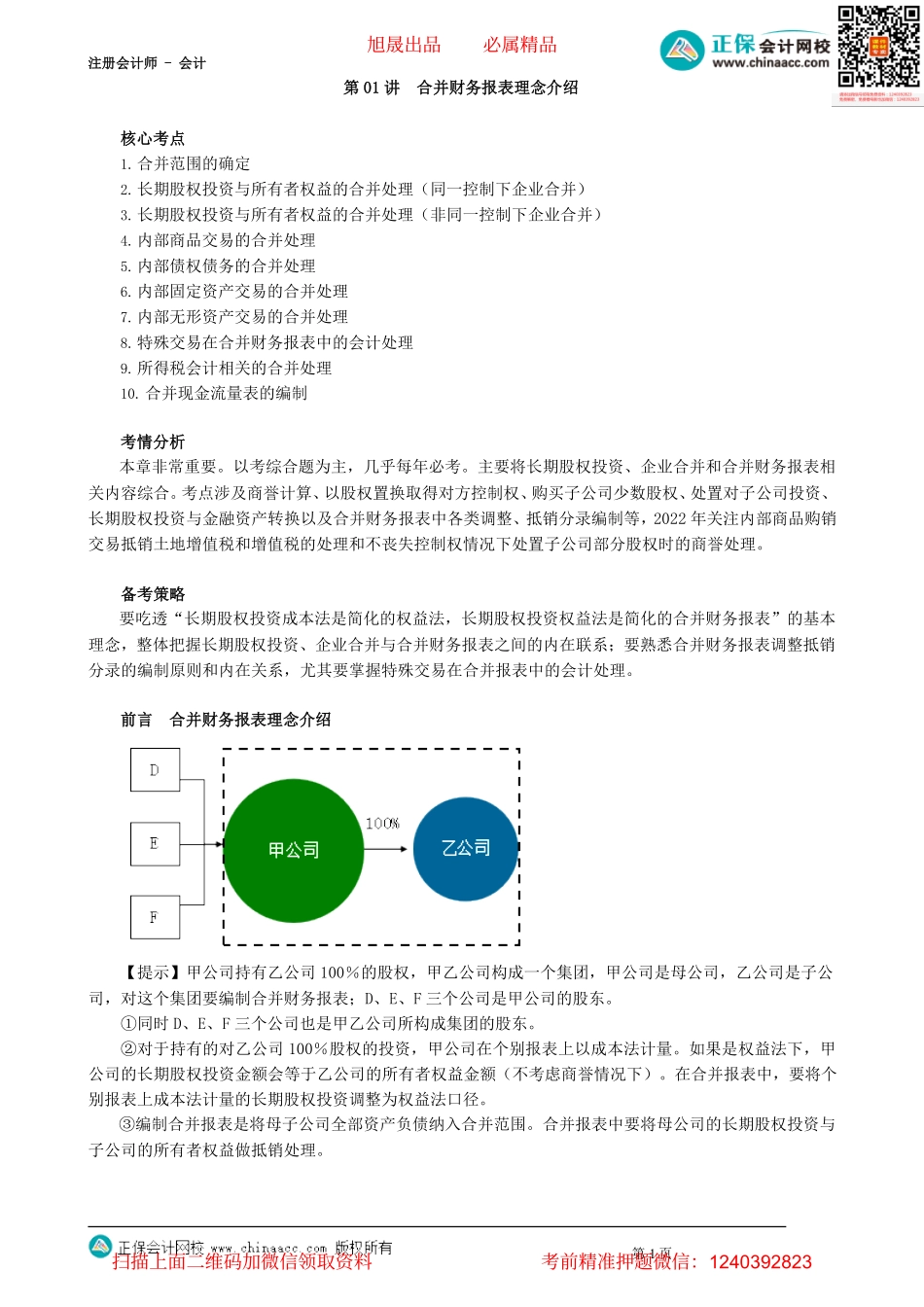

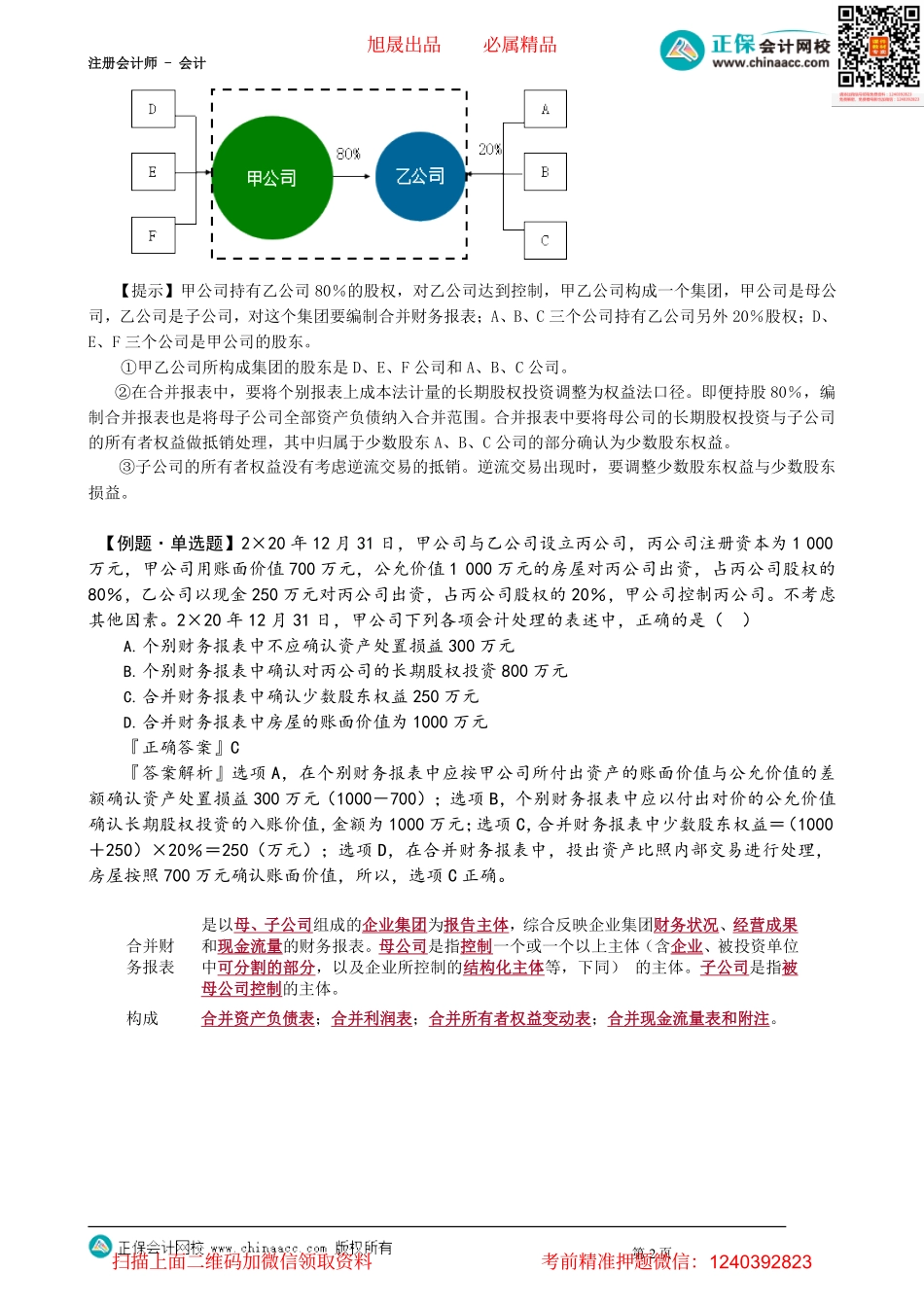

注册会计师-会计第01讲合并财务报表理念介绍核心考点1.合并范围的确定2.长期股权投资与所有者权益的合并处理(同一控制下企业合并)3.长期股权投资与所有者权益的合并处理(非同一控制下企业合并)4.内部商品交易的合并处理5.内部债权债务的合并处理6.内部固定资产交易的合并处理7.内部无形资产交易的合并处理8.特殊交易在合并财务报表中的会计处理9.所得税会计相关的合并处理10.合并现金流量表的编制考情分析本章非常重要。以考综合题为主,几乎每年必考。主要将长期股权投资、企业合并和合并财务报表相关内容综合。考点涉及商誉计算、以股权置换取得对方控制权、购买子公司少数股权、处置对子公司投资、长期股权投资与金融资产转换以及合并财务报表中各类调整、抵销分录编制等,2022年关注内部商品购销交易抵销土地增值税和增值税的处理和不丧失控制权情况下处置子公司部分股权时的商誉处理。备考策略要吃透“长期股权投资成本法是简化的权益法,长期股权投资权益法是简化的合并财务报表”的基本理念,整体把握长期股权投资、企业合并与合并财务报表之间的内在联系;要熟悉合并财务报表调整抵销分录的编制原则和内在关系,尤其要掌握特殊交易在合并报表中的会计处理。前言合并财务报表理念介绍【提示】甲公司持有乙公司100%的股权,甲乙公司构成一个集团,甲公司是母公司,乙公司是子公司,对这个集团要编制合并财务报表;D、E、F三个公司是甲公司的股东。①同时D、E、F三个公司也是甲乙公司所构成集团的股东。②对于持有的对乙公司100%股权的投资,甲公司在个别报表上以成本法计量。如果是权益法下,甲公司的长期股权投资金额会等于乙公司的所有者权益金额(不考虑商誉情况下)。在合并报表中,要将个别报表上成本法计量的长期股权投资调整为权益法口径。③编制合并报表是将母子公司全部资产负债纳入合并范围。合并报表中要将母公司的长期股权投资与子公司的所有者权益做抵销处理。第1页旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-会计【提示】甲公司持有乙公司80%的股权,对乙公司达到控制,甲乙公司构成一个集团,甲公司是母公司,乙公司是子公司,对这个集团要编制合并财务报表;A、B、C三个公司持有乙公司另外20%股权;D、E、F三个公司是甲公司的股东。①甲乙公司所构成集团的股东是D、E、F公司和A、B、C公司。②在合并报表中,要将个别报表上成本法计量的长期股权投资调整为权益法口径。即...