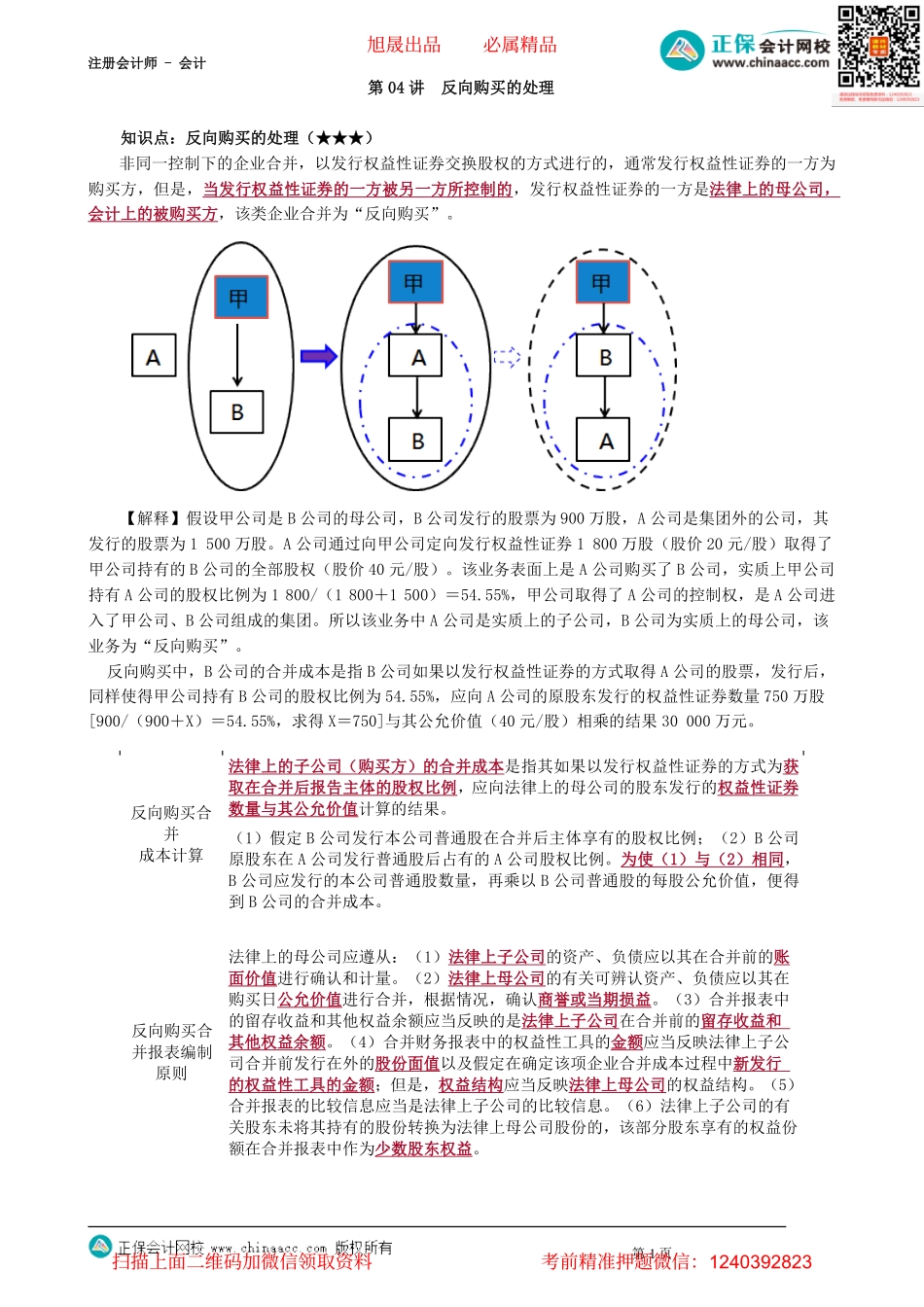

注册会计师-会计第04讲反向购买的处理知识点:反向购买的处理(★★★)非同一控制下的企业合并,以发行权益性证券交换股权的方式进行的,通常发行权益性证券的一方为购买方,但是,当发行权益性证券的一方被另一方所控制的,发行权益性证券的一方是法律上的母公司,会计上的被购买方,该类企业合并为“反向购买”。【解释】假设甲公司是B公司的母公司,B公司发行的股票为900万股,A公司是集团外的公司,其发行的股票为1500万股。A公司通过向甲公司定向发行权益性证券1800万股(股价20元/股)取得了甲公司持有的B公司的全部股权(股价40元/股)。该业务表面上是A公司购买了B公司,实质上甲公司持有A公司的股权比例为1800/(1800+1500)=54.55%,甲公司取得了A公司的控制权,是A公司进入了甲公司、B公司组成的集团。所以该业务中A公司是实质上的子公司,B公司为实质上的母公司,该业务为“反向购买”。反向购买中,B公司的合并成本是指B公司如果以发行权益性证券的方式取得A公司的股票,发行后,同样使得甲公司持有B公司的股权比例为54.55%,应向A公司的原股东发行的权益性证券数量750万股[900/(900+X)=54.55%,求得X=750]与其公允价值(40元/股)相乘的结果30000万元。第1页反向购买合并报表编制原则法律上的母公司应遵从:(1)法律上子公司的资产、负债应以其在合并前的账面价值进行确认和计量。(2)法律上母公司的有关可辨认资产、负债应以其在购买日公允价值进行合并,根据情况,确认商誉或当期损益。(3)合并报表中的留存收益和其他权益余额应当反映的是法律上子公司在合并前的留存收益和其他权益余额。(4)合并财务报表中的权益性工具的金额应当反映法律上子公司合并前发行在外的股份面值以及假定在确定该项企业合并成本过程中新发行的权益性工具的金额;但是,权益结构应当反映法律上母公司的权益结构。(5)合并报表的比较信息应当是法律上子公司的比较信息。(6)法律上子公司的有关股东未将其持有的股份转换为法律上母公司股份的,该部分股东享有的权益份额在合并报表中作为少数股东权益。反向购买合并成本计算法律上的子公司(购买方)的合并成本是指其如果以发行权益性证券的方式为获取在合并后报告主体的股权比例,应向法律上的母公司的股东发行的权益性证券数量与其公允价值计算的结果。(1)假定B公司发行本公司普通股在合并后主体享有的股权比例;(2)B公司原股东在A公司发行普通股后占有的A公司股权比例。为使(1)与...