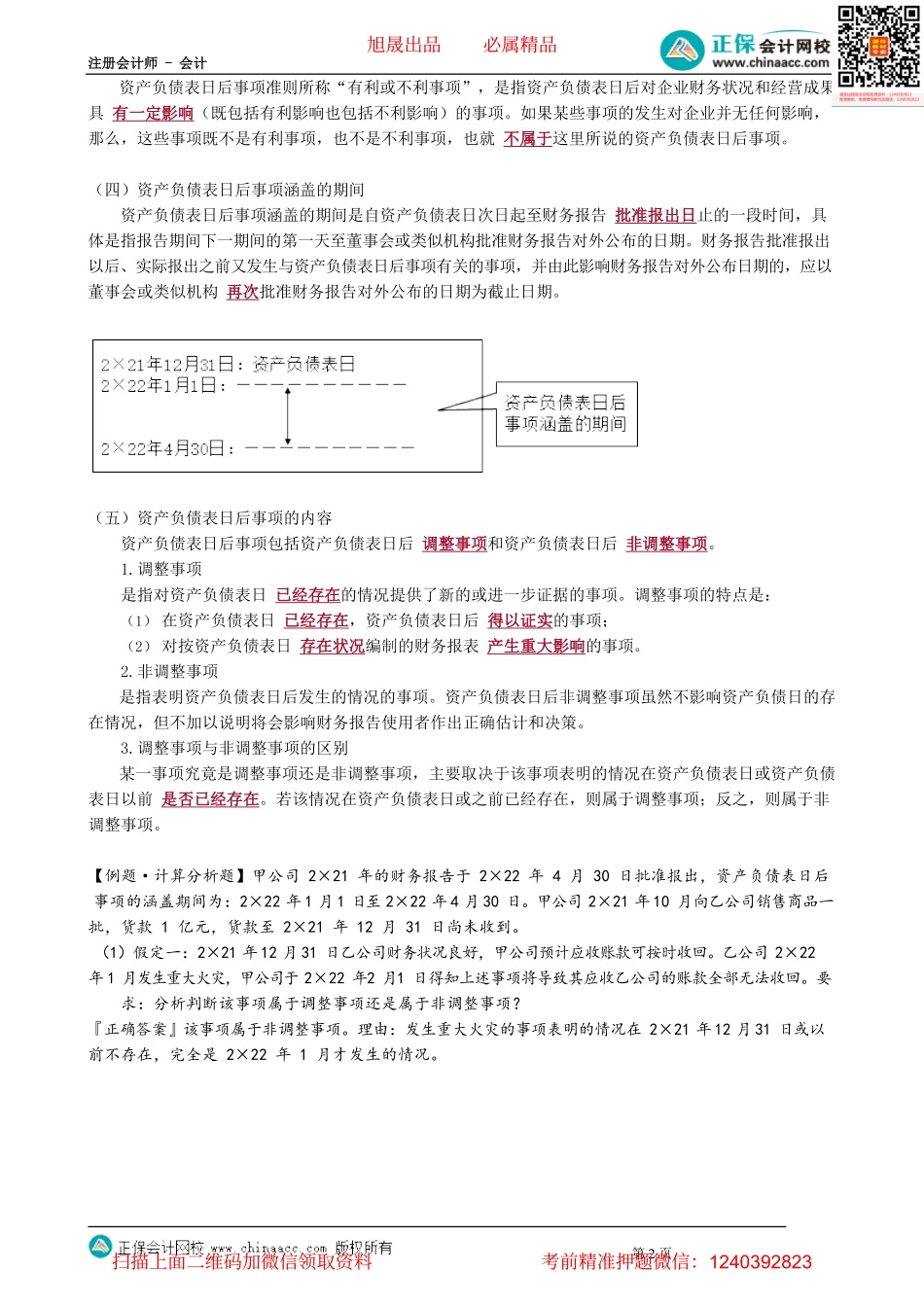

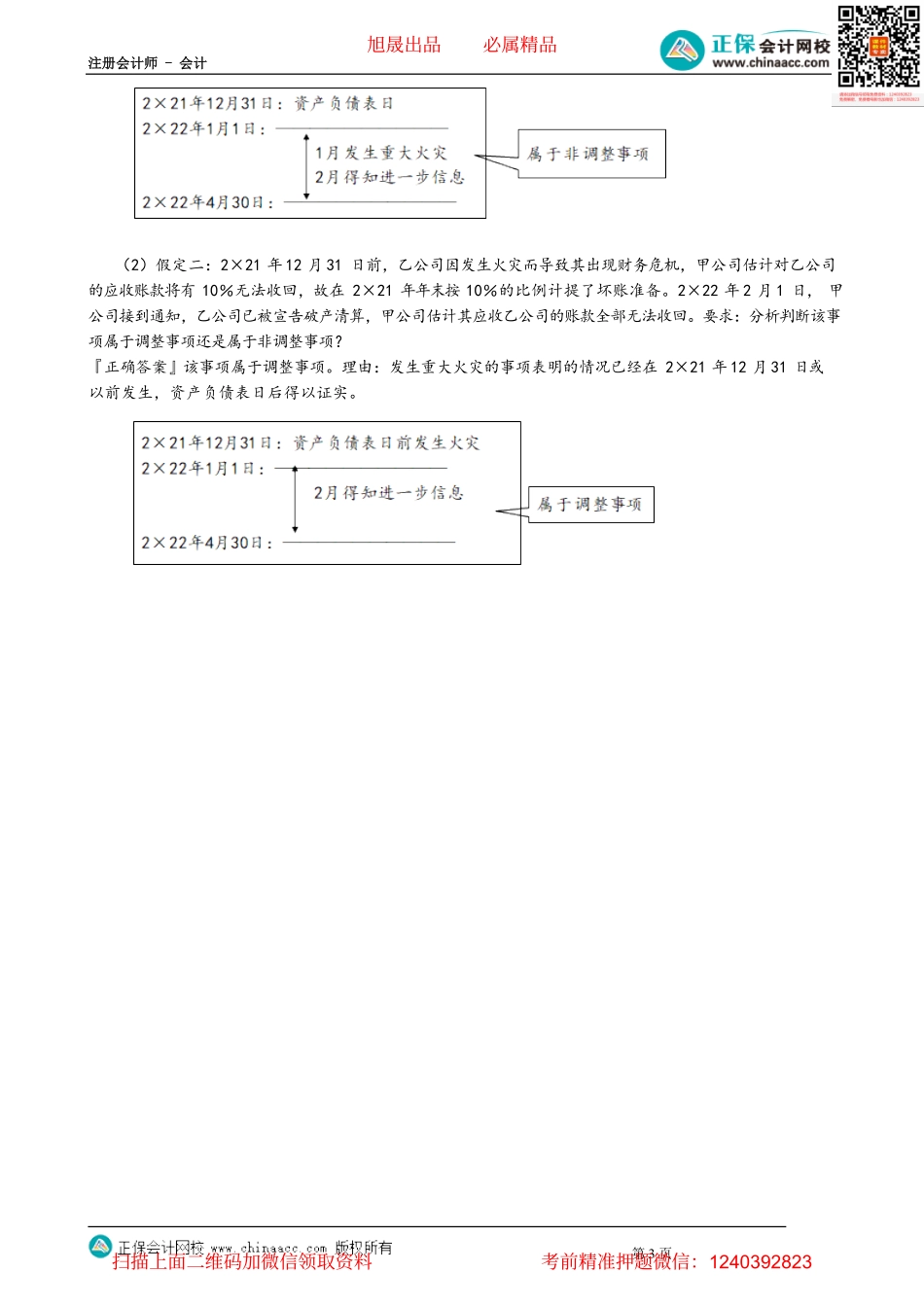

注册会计师-会计第1页第01讲与资产负债表日后事项相关的概念历年考情概况本章以主观题和客观题的形式同时进行考查,通常考试分值在2~12分左右。客观题的考点是调整事项与非调整事项的判断、计算因调整事项产生的对报告年度损益影响金额;主观题的考点是将本章内容与其他章节(如会计政策、会计估计变更及差错更正、所得税等)有关内容相结合,考查考生综合运用各章内容的能力。本章题目难度较大,属于考试重难点章节,重点关注调整事项的会计处理。近年考点直击考点主要考查题型考频指数考查年份考查角度日后事项的分类和判断单选题、多选题、计算分析题、综合题★★★2021年~2014年判断是否属于调整事项或非调整事项;选择需要调整报告年度报表的事项日后调整事项的具体会计处理多选题、计算分析题、综合题★★★2021年、2020年、2017年、2015年判断发生的交易事项是日后调整事项还是非调整事项,说明其会计处理方法;判断政府补助相关收入、产品质量诉讼及完成固定资产决算手续等事项是否为资产负债表日后调整事项;计算因调整事项影响留存收益的金额;日后期间未决诉讼的会计处理及报表的调整日后非调整事项的处理计算分析题、综合题★★2021年、2017年、2016年判断发生的交易事项是日后调整事项还是非调整事项,说明其会计处理方法;与日后事项的分类等结合考查,说明某一事项的处理原则本章2022年考试主要变化新增了“日后期间全额收回日前已经计提损失准备的金融资产,属于非调整事项。资产负债表日已经合理计提了减值损失,不能因为日后交易情况认为已计提的不合理,进而调整报告期的财务报表”。本章考试其他内容无实质性变化。【知识点】与资产负债表日后事项相关的概念★★★资产负债表日后事项是指资产负债表日至财务报告批准报出日之间发生的有利或不利事项。(一)资产负债表日资产负债表日是指会计年度末和会计中期期末。其中,年度资产负债表日是指公历12月31日;会计中期通常包括半年度、季度和月度等,会计中期期末相应的是指公历半年末、季末和月末等。(二)财务报告批准报出日财务报告批准报出日是指董事会或类似机构批准财务报告报出的日期。(三)有利或不利事项旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-会计第2页资产负债表日后事项准则所称“有利或不利事项”,是指资产负债表日后对企业财务状况和经营成果具有一定影响(既包括有利影响也包括不利影响)的事项。如果某些事...