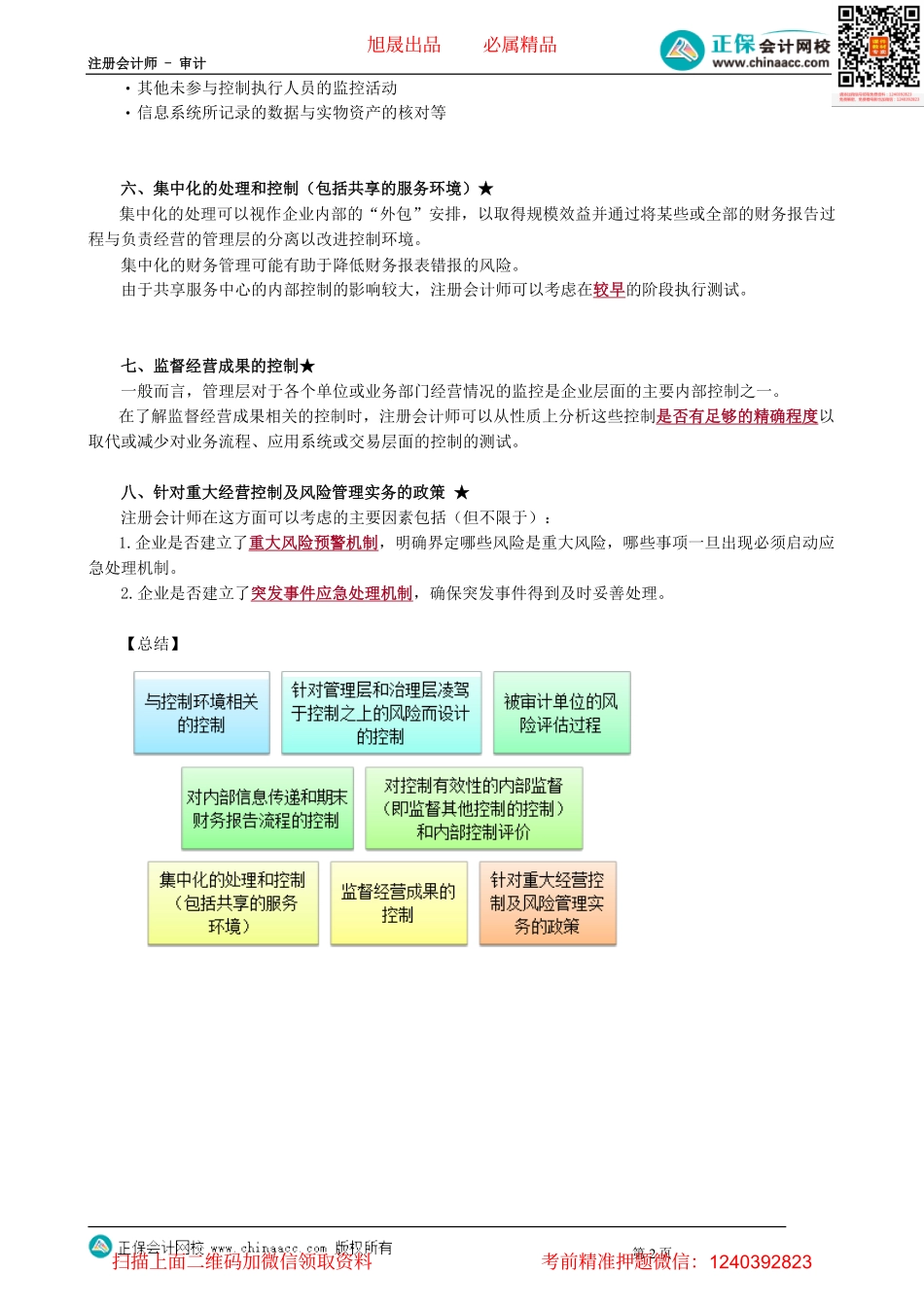

注册会计师-审计第06讲企业层面控制的测试第五节企业层面控制的测试一、与控制环境相关的控制【结合7.4】★在了解和测试控制环境时,注册会计师需要考虑的方面主要包括:1.管理层的理念和经营风格是否促进了有效的财务报告内部控制;2.管理层在治理层的监督下,是否营造并保持了诚信和合乎道德的文化;3.治理层是否了解并监督财务报告过程和内部控制。在进行内部控制审计时,注册会计师可以首先了解控制环境的各个要素,在此过程中注册会计师应当考虑其是否得到执行。二、针对管理层和治理层凌驾于控制之上的风险而设计的控制★★一般而言,针对凌驾风险采用的控制可以包括但不限于:·1.针对重大的异常交易的控制·2.针对关联方交易的控制·3.与管理层的重大估计相关的控制·4.能够减弱管理层伪造或操纵财务结果的动机及压力的控制·5.内部举报投诉制度的建立和执行三、被审计单位的风险评估过程★★风险评估过程包括识别与财务报告相关的经营风险,以及针对这些风险所采取的措施。在了解和测试被审计单位与风险评估过程相关的内部控制时,可以考虑以下因素:1.被审计单位是否根据设定的控制目标,有计划地收集内外部相关信息,并结合实际情况,及时进行风险评估。2.被审计单位是否在目标设定的基础上,关注内外部主要风险因素,并分类整理,形成企业的风险清单。3.被审计单位是否在风险识别的基础上,对识别的风险进行分析和排序,确定关注重点和优先控制的风险。4.被审计单位是否根据内部控制目标,综合运用控制措施,将风险控制在可承受范围之内。四、对内部信息传递和期末财务报告流程的控制★★★由于期末财务报告流程通常发生在管理层评价日之后,注册会计师一般只能在该日之后测试相关控制。同时,结合财务报表审计的要求,注册会计师还应当了解管理层为确保识别期后事项而建立的程序。五、对控制有效性的内部监督(即监督其他控制的控制)和内部控制评价★★对控制的监督可能包括:·对运营报告的复核和核对·与外部人士的沟通第1页旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计·其他未参与控制执行人员的监控活动·信息系统所记录的数据与实物资产的核对等六、集中化的处理和控制(包括共享的服务环境)★集中化的处理可以视作企业内部的“外包”安排,以取得规模效益并通过将某些或全部的财务报告过程与负责经营的管理层的分离以改进控制环境。集中化的财务管理可能有助于降低财务报表错...