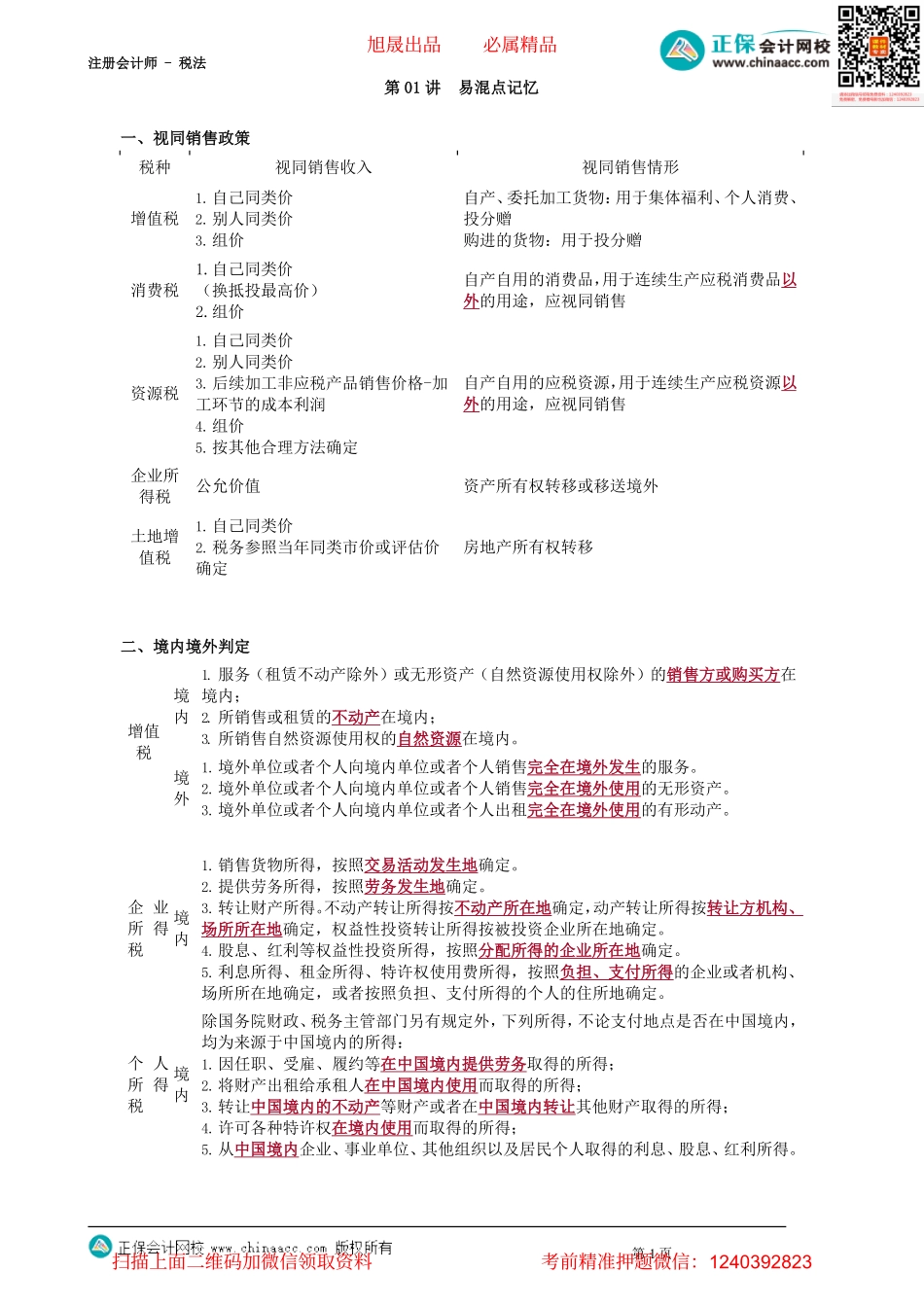

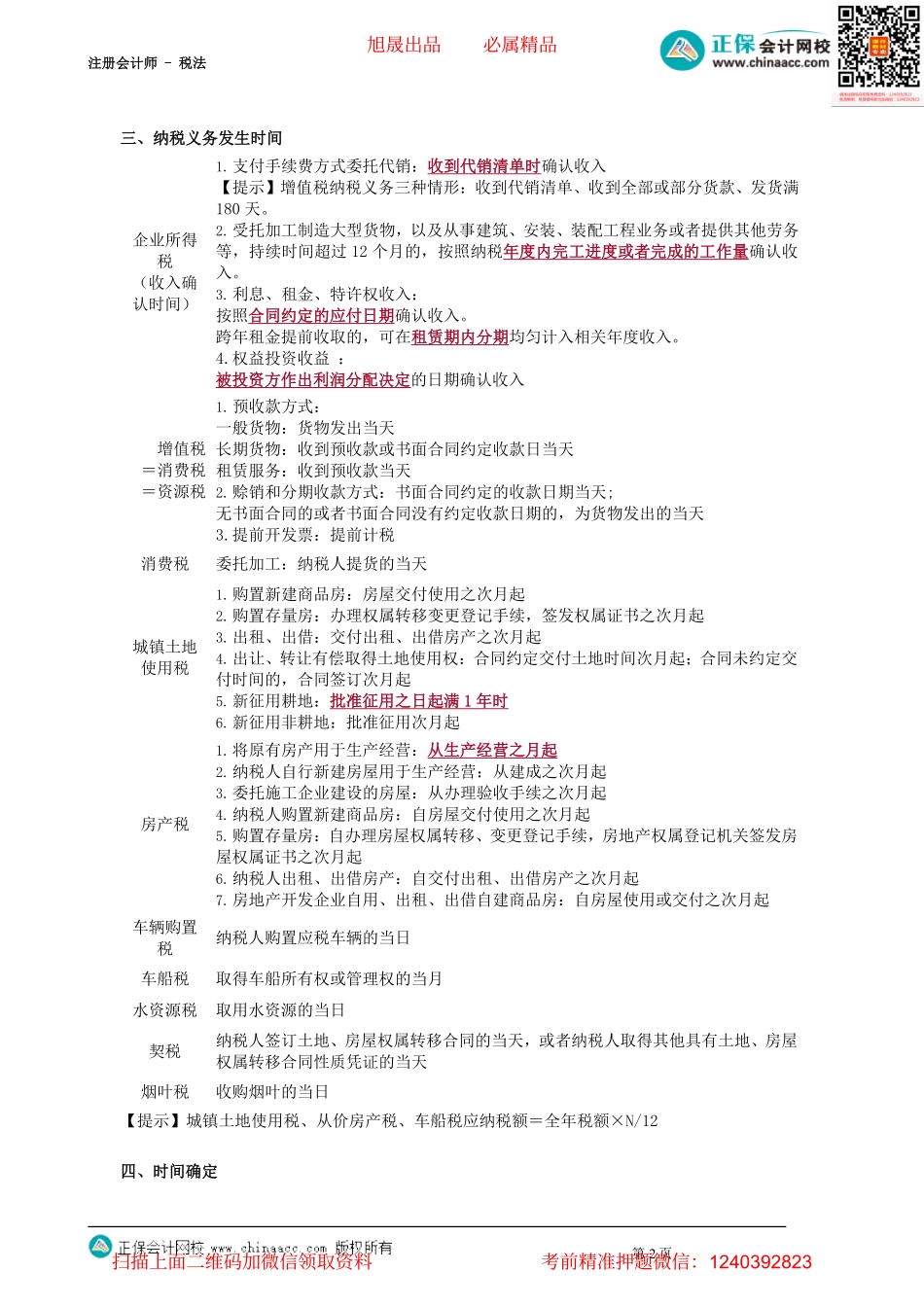

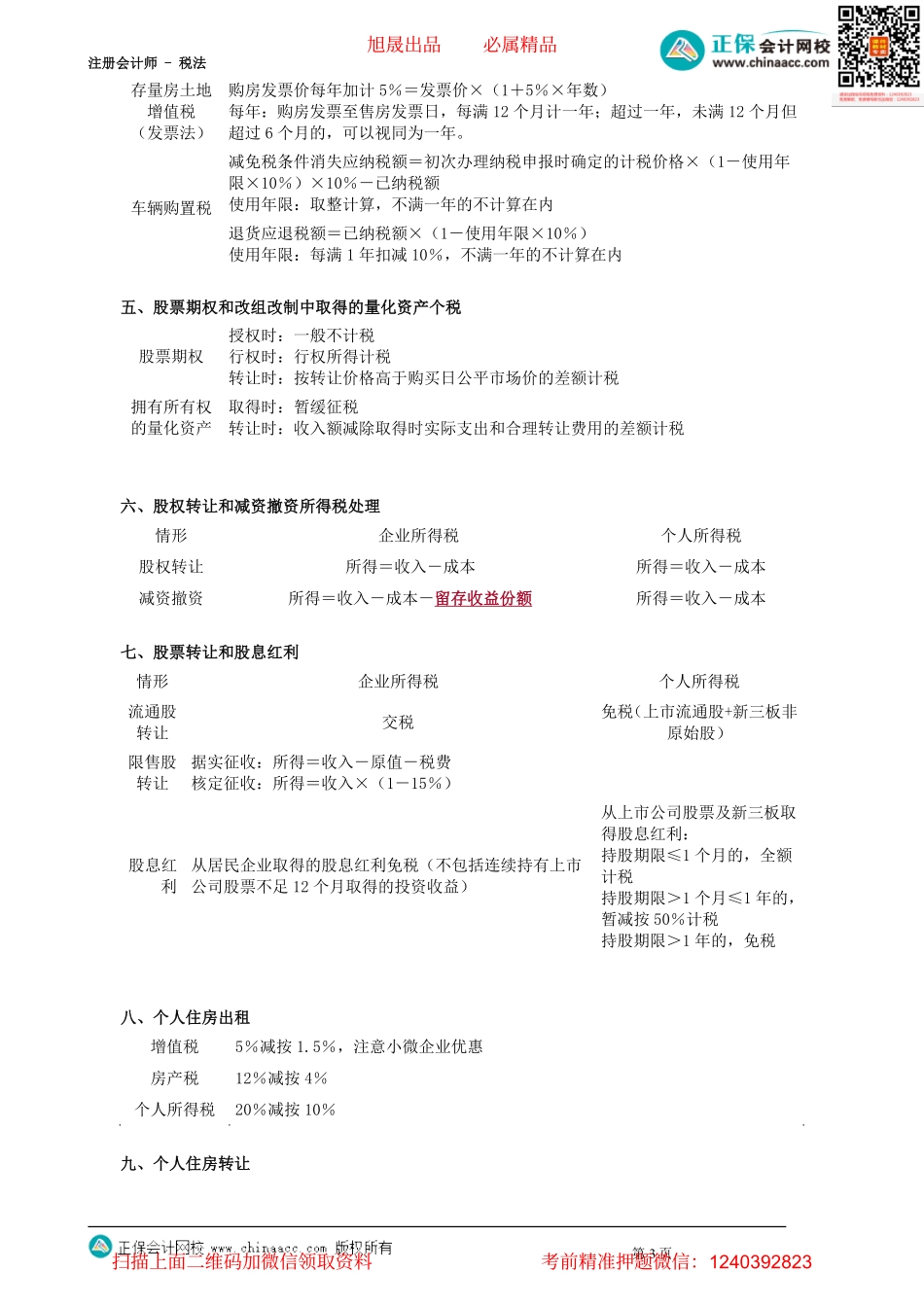

注册会计师-税法第01讲易混点记忆一、视同销售政策二、境内境外判定第1页企业所得税境内1.销售货物所得,按照交易活动发生地确定。2.提供劳务所得,按照劳务发生地确定。3.转让财产所得。不动产转让所得按不动产所在地确定,动产转让所得按转让方机构、场所所在地确定,权益性投资转让所得按被投资企业所在地确定。4.股息、红利等权益性投资所得,按照分配所得的企业所在地确定。5.利息所得、租金所得、特许权使用费所得,按照负担、支付所得的企业或者机构、场所所在地确定,或者按照负担、支付所得的个人的住所地确定。个人所得税境内除国务院财政、税务主管部门另有规定外,下列所得,不论支付地点是否在中国境内,均为来源于中国境内的所得:1.因任职、受雇、履约等在中国境内提供劳务取得的所得;2.将财产出租给承租人在中国境内使用而取得的所得;3.转让中国境内的不动产等财产或者在中国境内转让其他财产取得的所得;4.许可各种特许权在境内使用而取得的所得;5.从中国境内企业、事业单位、其他组织以及居民个人取得的利息、股息、红利所得。增值税境内1.服务(租赁不动产除外)或无形资产(自然资源使用权除外)的销售方或购买方在境内;2.所销售或租赁的不动产在境内;3.所销售自然资源使用权的自然资源在境内。境外1.境外单位或者个人向境内单位或者个人销售完全在境外发生的服务。2.境外单位或者个人向境内单位或者个人销售完全在境外使用的无形资产。3.境外单位或者个人向境内单位或者个人出租完全在境外使用的有形动产。税种视同销售收入视同销售情形增值税1.自己同类价2.别人同类价3.组价自产、委托加工货物:用于集体福利、个人消费、投分赠购进的货物:用于投分赠消费税1.自己同类价(换抵投最高价)2.组价自产自用的消费品,用于连续生产应税消费品以外的用途,应视同销售资源税1.自己同类价2.别人同类价3.后续加工非应税产品销售价格-加工环节的成本利润4.组价5.按其他合理方法确定自产自用的应税资源,用于连续生产应税资源以外的用途,应视同销售企业所得税公允价值资产所有权转移或移送境外土地增值税1.自己同类价2.税务参照当年同类市价或评估价确定房地产所有权转移旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法三、纳税义务发生时间【提示】城镇土地使用税、从价房产税、车船税应纳税额=全年税额×N/12四、时间确定第2页企业所得税(收入确认时间)1.支付手续费方式委托代销...