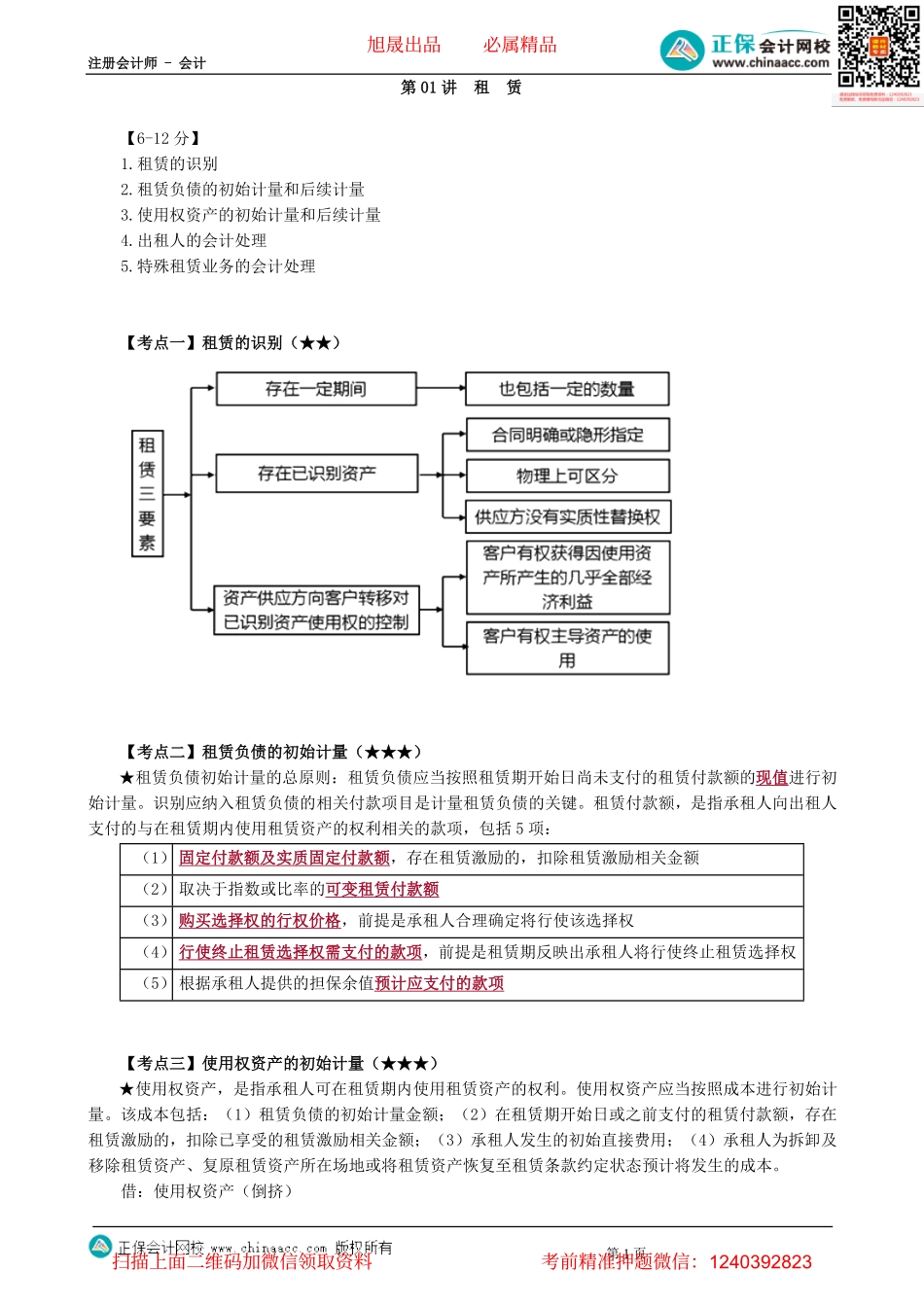

注册会计师-会计第1页第01讲租赁【6-12分】1.租赁的识别2.租赁负债的初始计量和后续计量3.使用权资产的初始计量和后续计量4.出租人的会计处理5.特殊租赁业务的会计处理【考点一】租赁的识别(★★)【考点二】租赁负债的初始计量(★★★)★租赁负债初始计量的总原则:租赁负债应当按照租赁期开始日尚未支付的租赁付款额的现值进行初始计量。识别应纳入租赁负债的相关付款项目是计量租赁负债的关键。租赁付款额,是指承租人向出租人支付的与在租赁期内使用租赁资产的权利相关的款项,包括5项:(1)固定付款额及实质固定付款额,存在租赁激励的,扣除租赁激励相关金额(2)取决于指数或比率的可变租赁付款额(3)购买选择权的行权价格,前提是承租人合理确定将行使该选择权(4)行使终止租赁选择权需支付的款项,前提是租赁期反映出承租人将行使终止租赁选择权(5)根据承租人提供的担保余值预计应支付的款项【考点三】使用权资产的初始计量(★★★)★使用权资产,是指承租人可在租赁期内使用租赁资产的权利。使用权资产应当按照成本进行初始计量。该成本包括:(1)租赁负债的初始计量金额;(2)在租赁期开始日或之前支付的租赁付款额,存在租赁激励的,扣除已享受的租赁激励相关金额;(3)承租人发生的初始直接费用;(4)承租人为拆卸及移除租赁资产、复原租赁资产所在场地或将租赁资产恢复至租赁条款约定状态预计将发生的成本。借:使用权资产(倒挤)旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-会计第2页租赁负债——未确认融资费用银行存款(租赁激励)贷:租赁负债——租赁付款额银行存款(初始直接费用)预计负债(期满拆除费用的现值)【考点四】租赁负债的后续计量(★★★)1.计量基础:在租赁期开始日后,承租人应当按以下原则对租赁负债进行后续计量:(1)确认租赁负债的利息时,增加租赁负债的账面金额。借:财务费用/在建工程贷:租赁负债——未确认融资费用(2)支付租赁付款额时,减少租赁负债的账面金额;借:租赁负债——租赁付款额贷:银行存款(3)因重估或租赁变更等原因导致租赁付款额发生变动时,重新计量租赁负债的账面价值。【考点五】使用权资产的后续计量(★★)★使用权资产的后续计量基础:在租赁期开始日后,承租人应当采用成本模式,以成本减累计折旧及累计减值损失计量使用权资产。★承租人能够合理确定租赁期届满时取得租赁资产所有权的,应当在租赁资产剩余...