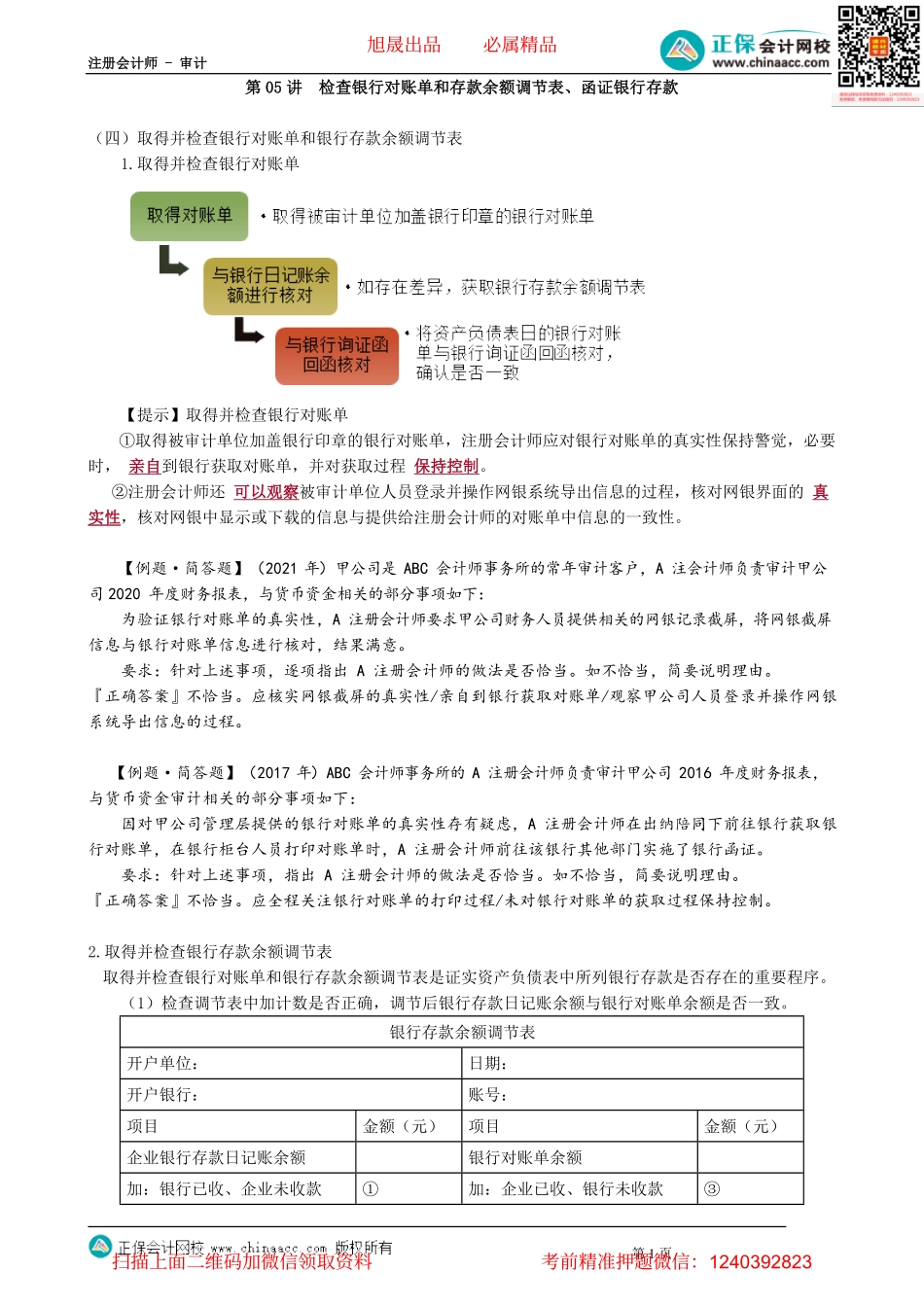

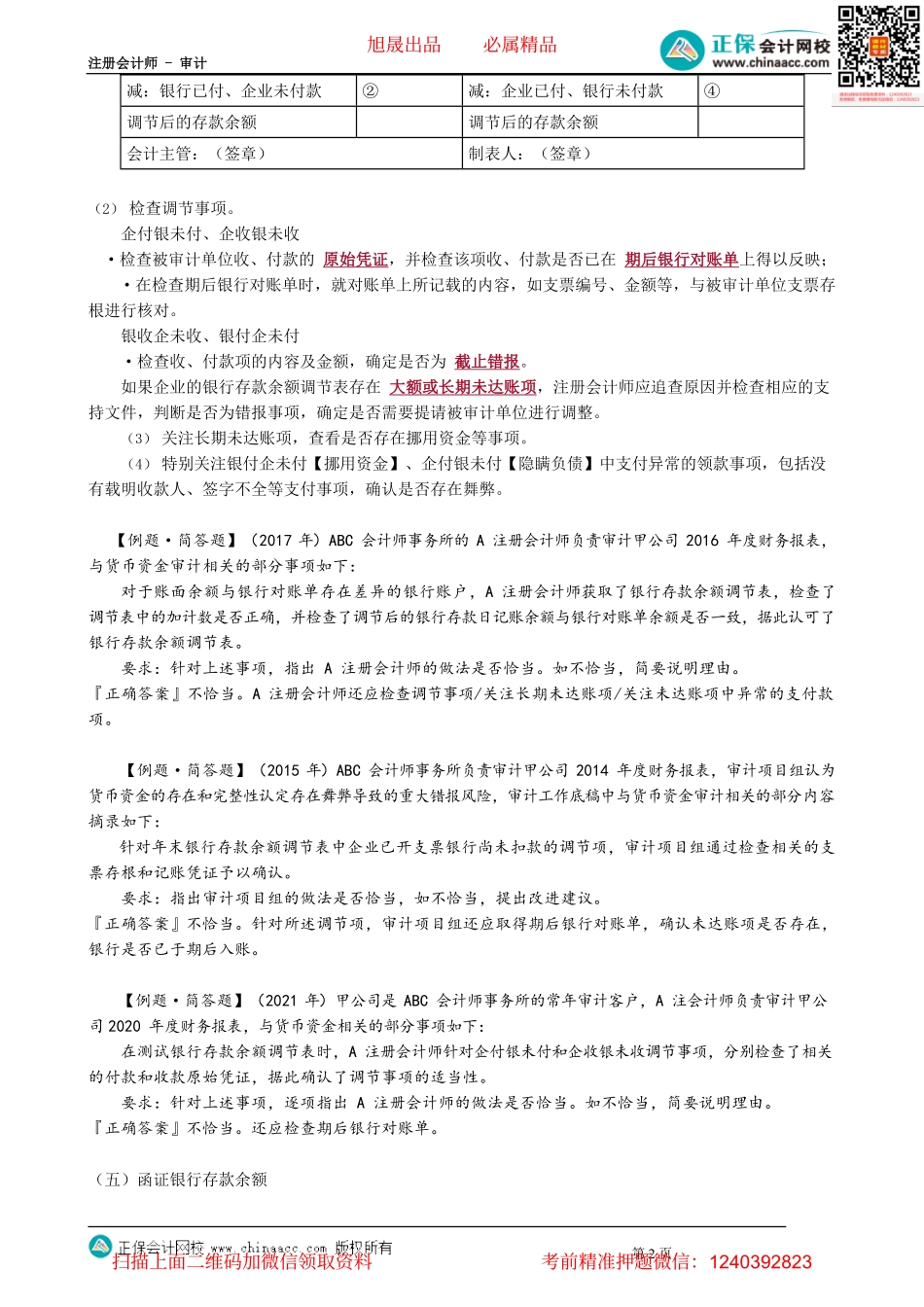

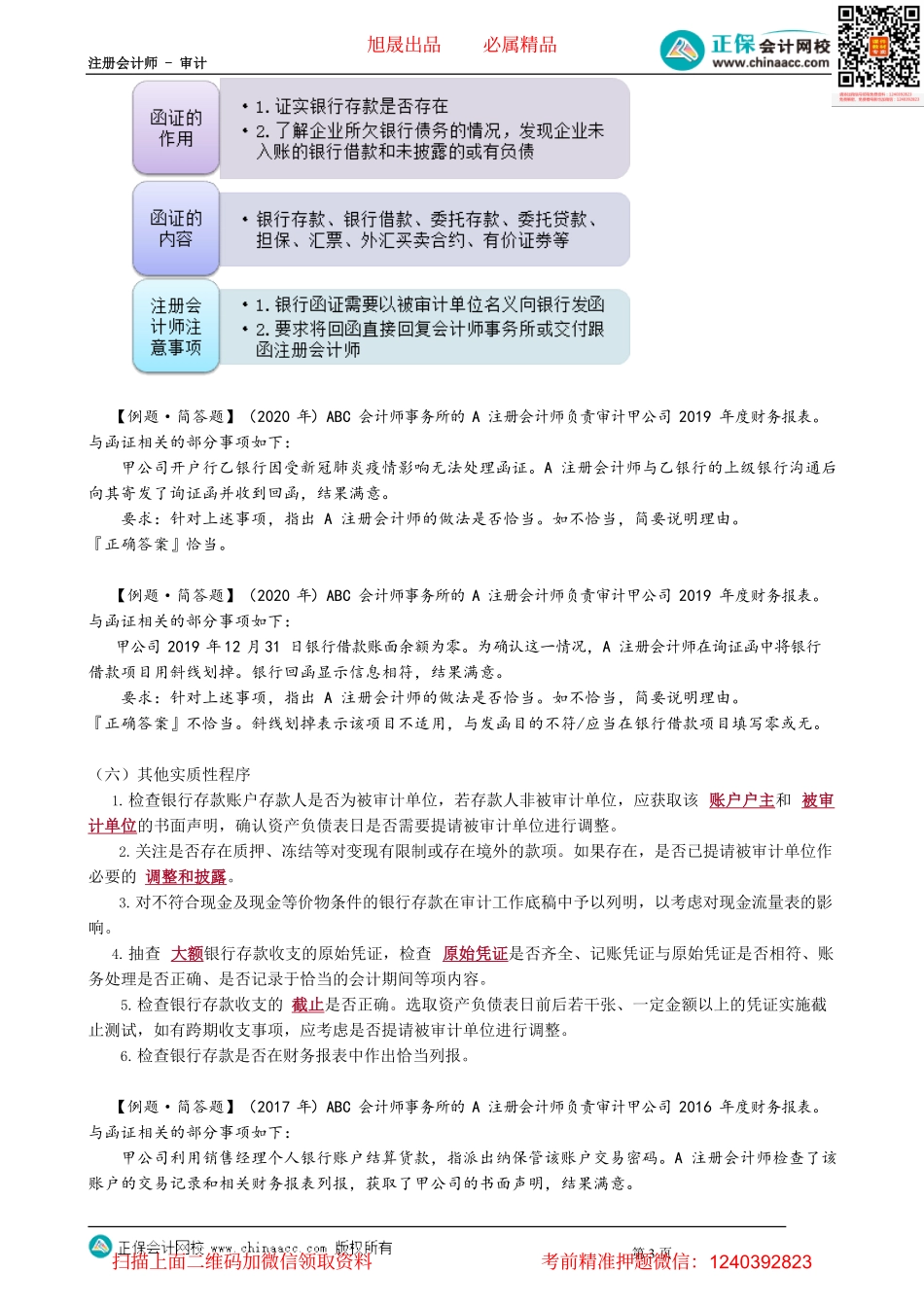

注册会计师-审计第1页第05讲检查银行对账单和存款余额调节表、函证银行存款(四)取得并检查银行对账单和银行存款余额调节表1.取得并检查银行对账单【提示】取得并检查银行对账单①取得被审计单位加盖银行印章的银行对账单,注册会计师应对银行对账单的真实性保持警觉,必要时,亲自到银行获取对账单,并对获取过程保持控制。②注册会计师还可以观察被审计单位人员登录并操作网银系统导出信息的过程,核对网银界面的真实性,核对网银中显示或下载的信息与提供给注册会计师的对账单中信息的一致性。【例题·简答题】(2021年)甲公司是ABC会计师事务所的常年审计客户,A注会计师负责审计甲公司2020年度财务报表,与货币资金相关的部分事项如下:为验证银行对账单的真实性,A注册会计师要求甲公司财务人员提供相关的网银记录截屏,将网银截屏信息与银行对账单信息进行核对,结果满意。要求:针对上述事项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。『正确答案』不恰当。应核实网银截屏的真实性/亲自到银行获取对账单/观察甲公司人员登录并操作网银系统导出信息的过程。【例题·简答题】(2017年)ABC会计师事务所的A注册会计师负责审计甲公司2016年度财务报表,与货币资金审计相关的部分事项如下:因对甲公司管理层提供的银行对账单的真实性存有疑虑,A注册会计师在出纳陪同下前往银行获取银行对账单,在银行柜台人员打印对账单时,A注册会计师前往该银行其他部门实施了银行函证。要求:针对上述事项,指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。『正确答案』不恰当。应全程关注银行对账单的打印过程/未对银行对账单的获取过程保持控制。2.取得并检查银行存款余额调节表取得并检查银行对账单和银行存款余额调节表是证实资产负债表中所列银行存款是否存在的重要程序。(1)检查调节表中加计数是否正确,调节后银行存款日记账余额与银行对账单余额是否一致。银行存款余额调节表开户单位:日期:开户银行:账号:项目金额(元)项目金额(元)企业银行存款日记账余额银行对账单余额加:银行已收、企业未收款①加:企业已收、银行未收款③旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页减:银行已付、企业未付款②减:企业已付、银行未付款④调节后的存款余额调节后的存款余额会计主管:(签章)制表人:(签章)(2)检查调节事项。企付银未付、企收银未收·检查被...