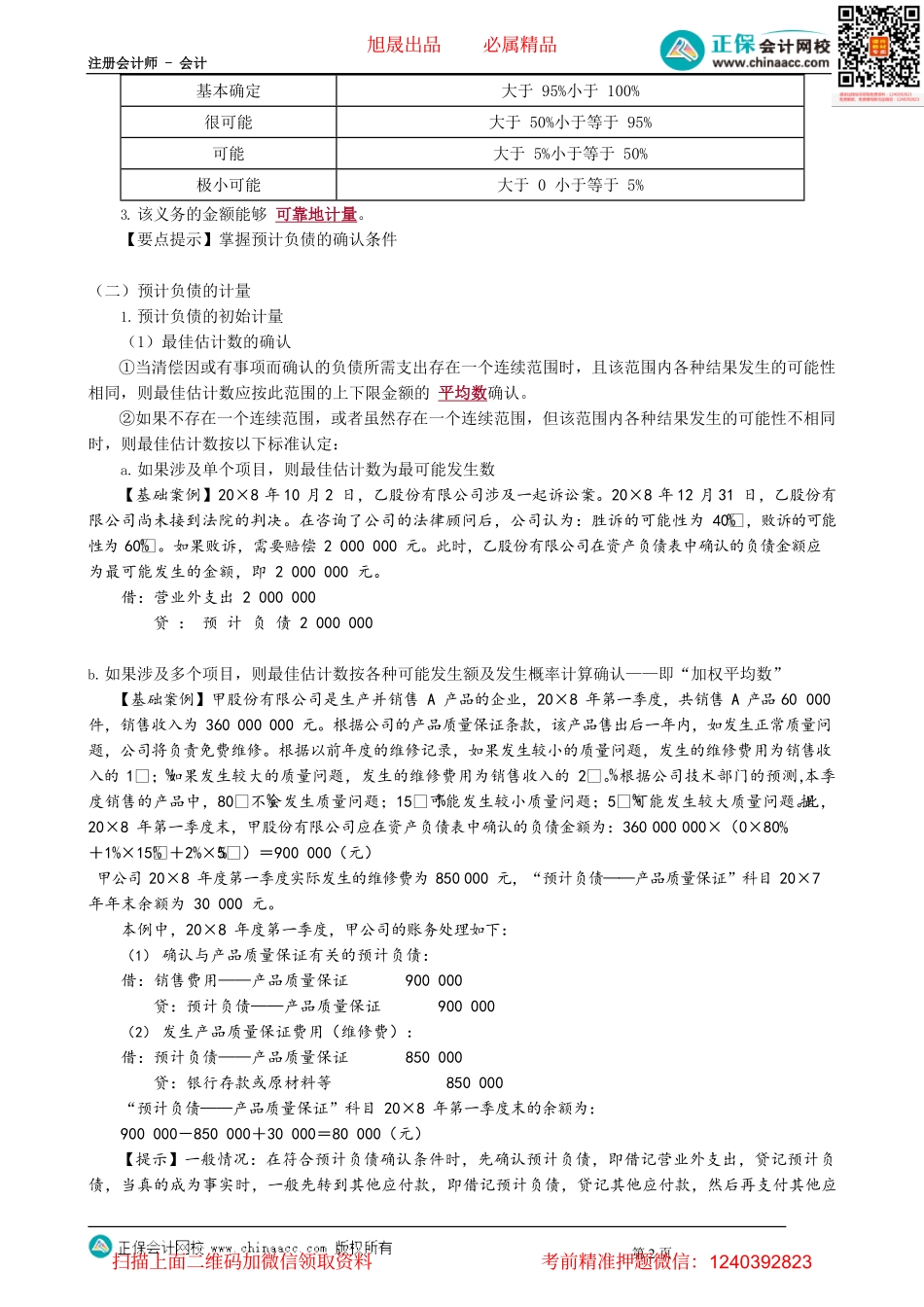

注册会计师-会计第1页第01讲或有事项一、本章概述(一)内容提要本章重点阐述了或有事项的定义及特征、预计负债的确认条件及计量标准、或有负债及或有资产的会计处理,并解析了亏损合同和重组事项中的或有事项问题。(二)关键考点1.预计负债的确认条件2.预计负债的金额计算及费用归属3.待执行合同转为亏损合同的会计处理4.重组事项中形成预计负债的内容构成二、知识点精讲知识点:或有事项的概念及特征★(一)或有事项的概念或有事项是指过去的交易或者事项形成的,其结果须由某些未来事项的发生或不发生才能决定的不确定事项。(二)或有事项的主要特征1.或有事项是由过去的交易或事项形成的;2.或有事项的结果具有不确定性;3.或有事项的结果须由未来事项决定。(三)或有事项的分类1.满足条件确认为预计负债的或有事项;2.不满足预计负债确认条件的或有事项——或有负债;3.或有资产。知识点:或有事项的确认和计量★★★(一)或有事项的确认与或有事项有关的义务应当在同时符合以下三个条件时确认为负债,作为预计负债进行确认和计量:1.或有事项产生的义务是企业的现时义务(相对于潜在义务);2.义务的履行很可能导致经济利益的流出;重点把握“很可能”的标准确认:旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-会计第2页基本确定大于95%小于100%很可能大于50%小于等于95%可能大于5%小于等于50%极小可能大于0小于等于5%3.该义务的金额能够可靠地计量。【要点提示】掌握预计负债的确认条件(二)预计负债的计量1.预计负债的初始计量(1)最佳估计数的确认①当清偿因或有事项而确认的负债所需支出存在一个连续范围时,且该范围内各种结果发生的可能性相同,则最佳估计数应按此范围的上下限金额的平均数确认。②如果不存在一个连续范围,或者虽然存在一个连续范围,但该范围内各种结果发生的可能性不相同时,则最佳估计数按以下标准认定:a.如果涉及单个项目,则最佳估计数为最可能发生数【基础案例】20×8年10月2日,乙股份有限公司涉及一起诉讼案。20×8年12月31日,乙股份有限公司尚未接到法院的判决。在咨询了公司的法律顾问后,公司认为:胜诉的可能性为40,败诉的可能性为60。如果败诉,需要赔偿2000000元。此时,乙股份有限公司在资产负债表中确认的负债金额应为最可能发生的金额,即2000000元。借:营业外支出2000000贷:预计负债2000000b.如果涉及多个项目,则最佳估计数按各种可能发...