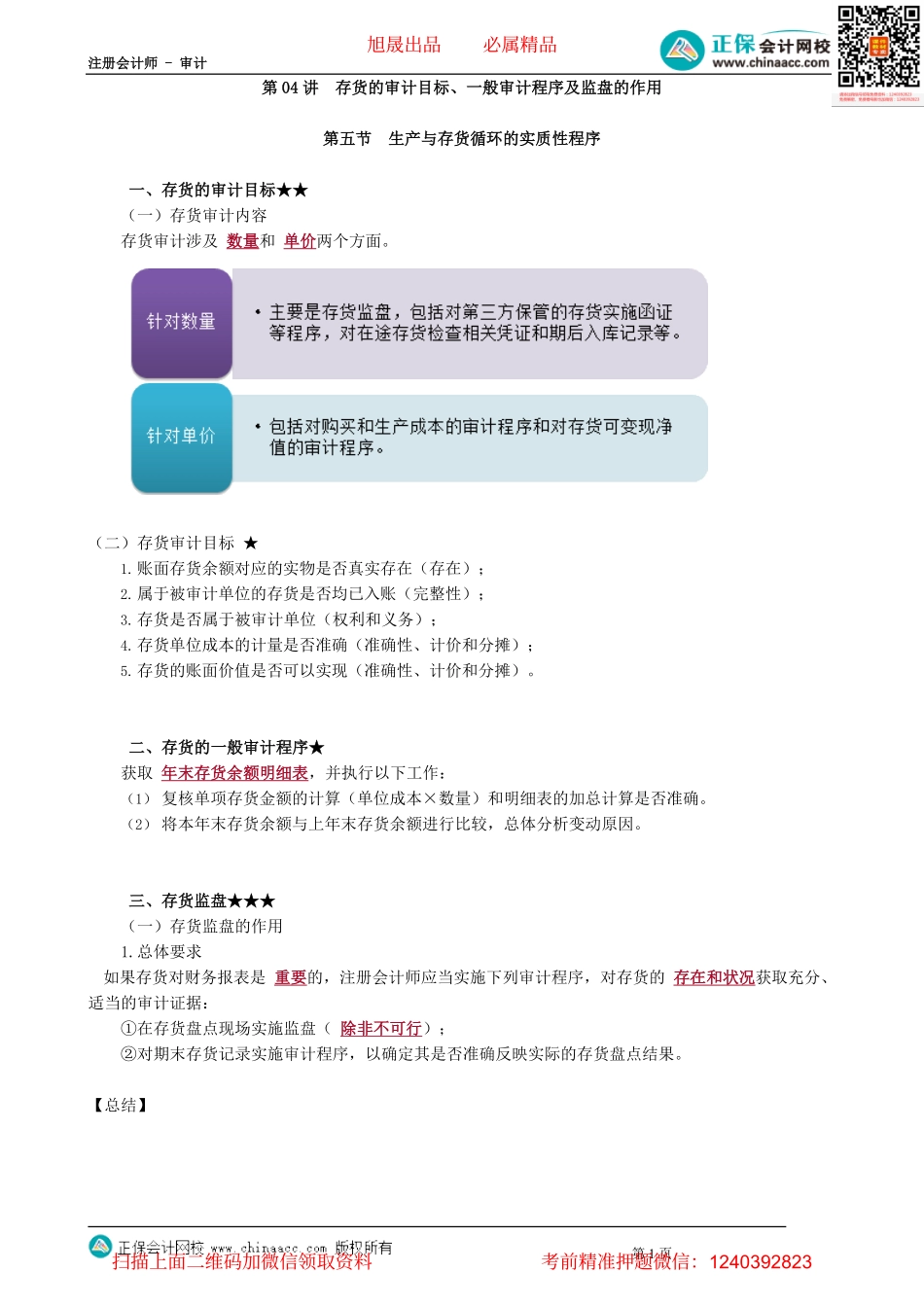

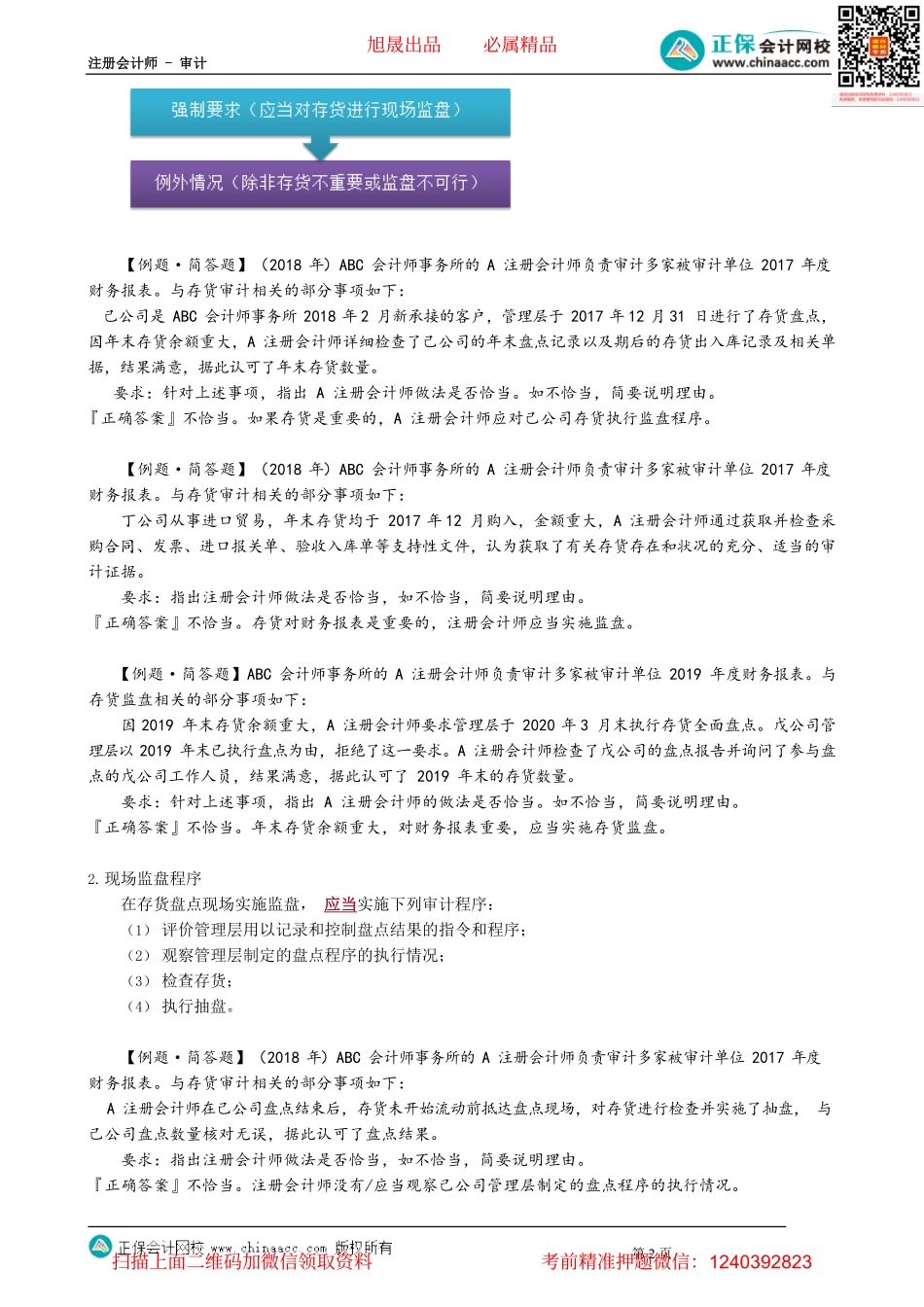

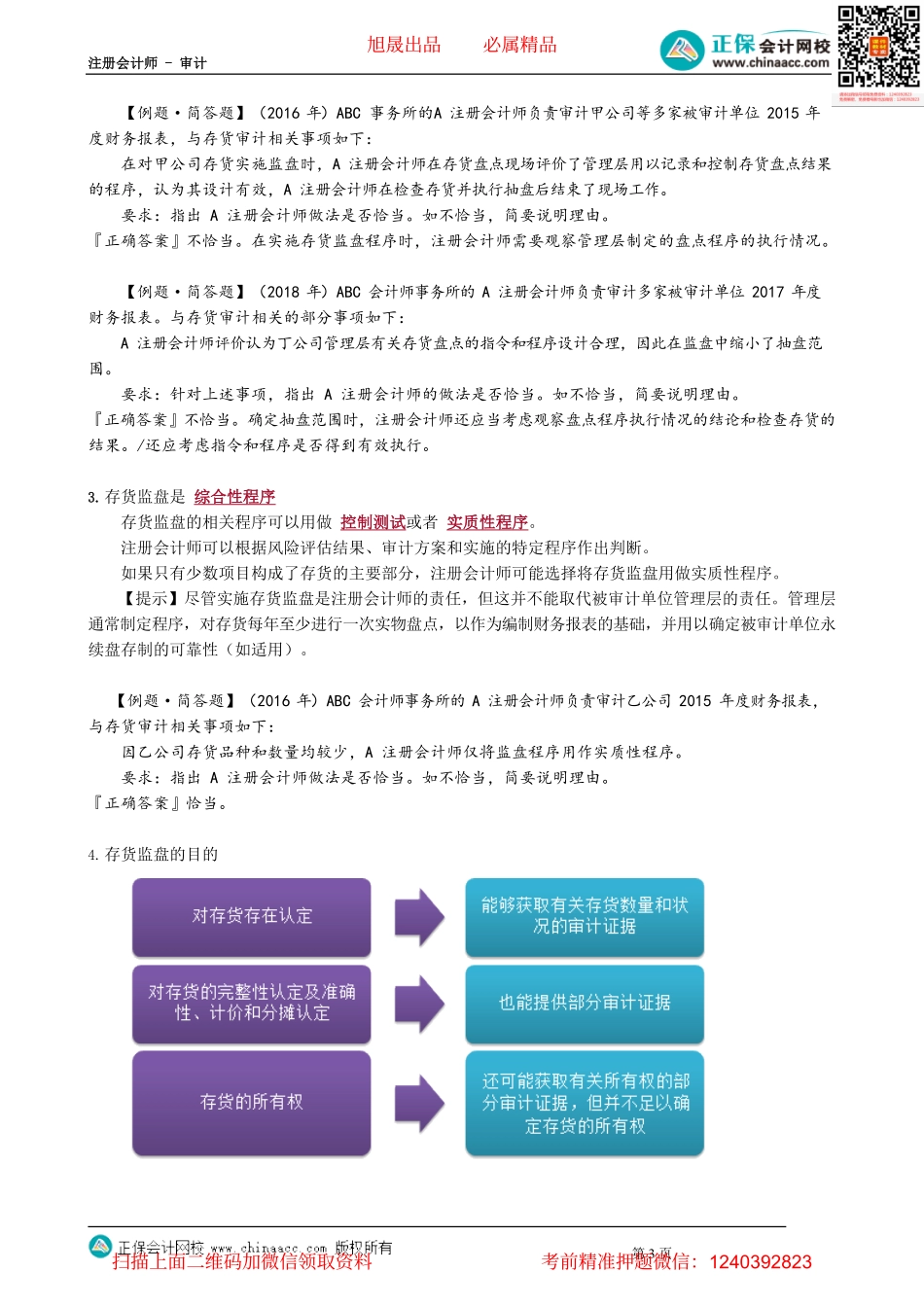

注册会计师-审计第1页第04讲存货的审计目标、一般审计程序及监盘的作用第五节生产与存货循环的实质性程序一、存货的审计目标★★(一)存货审计内容存货审计涉及数量和单价两个方面。(二)存货审计目标★1.账面存货余额对应的实物是否真实存在(存在);2.属于被审计单位的存货是否均已入账(完整性);3.存货是否属于被审计单位(权利和义务);4.存货单位成本的计量是否准确(准确性、计价和分摊);5.存货的账面价值是否可以实现(准确性、计价和分摊)。二、存货的一般审计程序★获取年末存货余额明细表,并执行以下工作:(1)复核单项存货金额的计算(单位成本×数量)和明细表的加总计算是否准确。(2)将本年末存货余额与上年末存货余额进行比较,总体分析变动原因。三、存货监盘★★★(一)存货监盘的作用1.总体要求如果存货对财务报表是重要的,注册会计师应当实施下列审计程序,对存货的存在和状况获取充分、适当的审计证据:①在存货盘点现场实施监盘(除非不可行);②对期末存货记录实施审计程序,以确定其是否准确反映实际的存货盘点结果。【总结】旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页【例题·简答题】(2018年)ABC会计师事务所的A注册会计师负责审计多家被审计单位2017年度财务报表。与存货审计相关的部分事项如下:己公司是ABC会计师事务所2018年2月新承接的客户,管理层于2017年12月31日进行了存货盘点,因年末存货余额重大,A注册会计师详细检查了己公司的年末盘点记录以及期后的存货出入库记录及相关单据,结果满意,据此认可了年末存货数量。要求:针对上述事项,指出A注册会计师做法是否恰当。如不恰当,简要说明理由。『正确答案』不恰当。如果存货是重要的,A注册会计师应对己公司存货执行监盘程序。【例题·简答题】(2018年)ABC会计师事务所的A注册会计师负责审计多家被审计单位2017年度财务报表。与存货审计相关的部分事项如下:丁公司从事进口贸易,年末存货均于2017年12月购入,金额重大,A注册会计师通过获取并检查采购合同、发票、进口报关单、验收入库单等支持性文件,认为获取了有关存货存在和状况的充分、适当的审计证据。要求:指出注册会计师做法是否恰当,如不恰当,简要说明理由。『正确答案』不恰当。存货对财务报表是重要的,注册会计师应当实施监盘。【例题·简答题】ABC会计师事务所的A注册会计师负责审计多家被审计单位2019年度财务报...