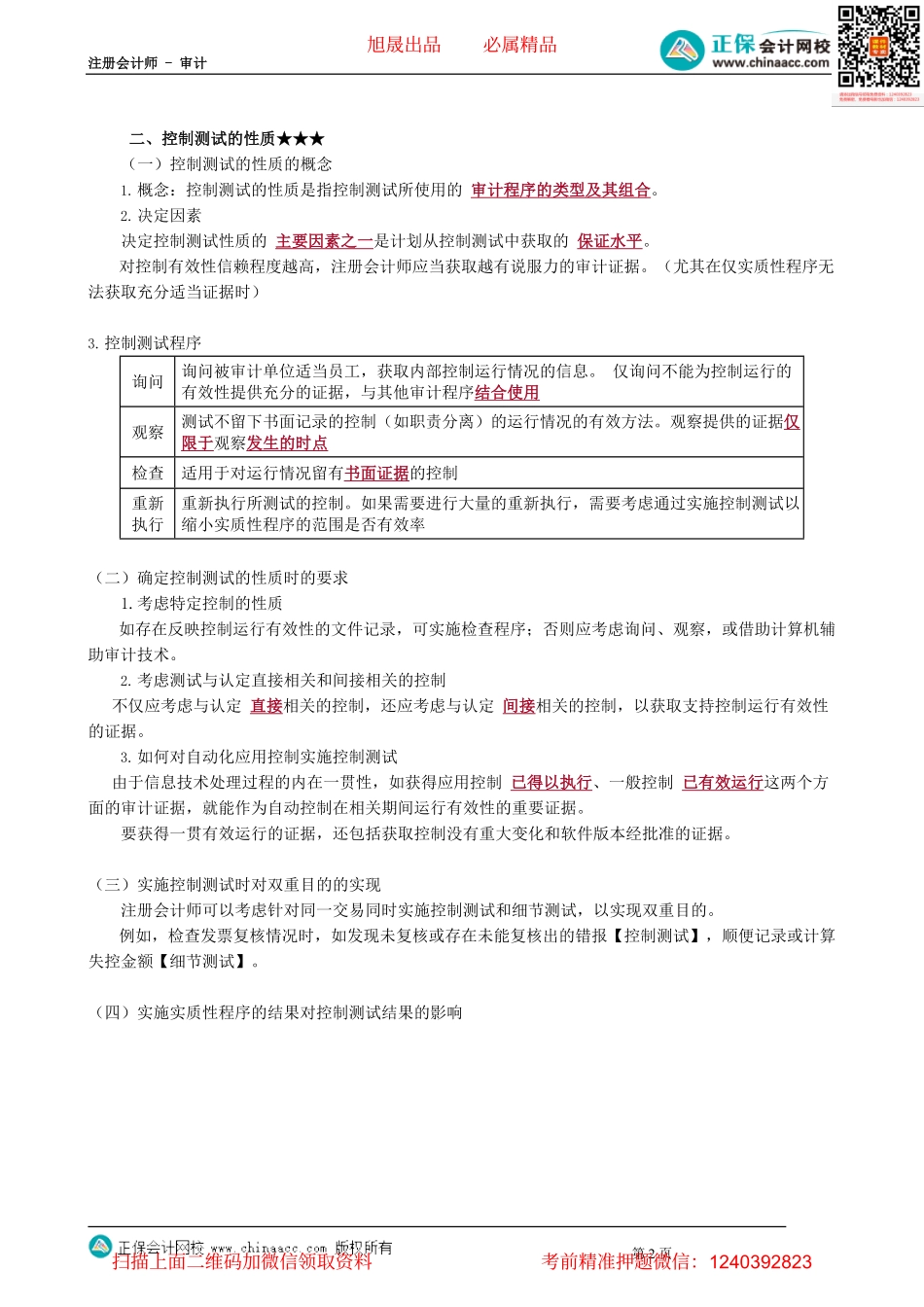

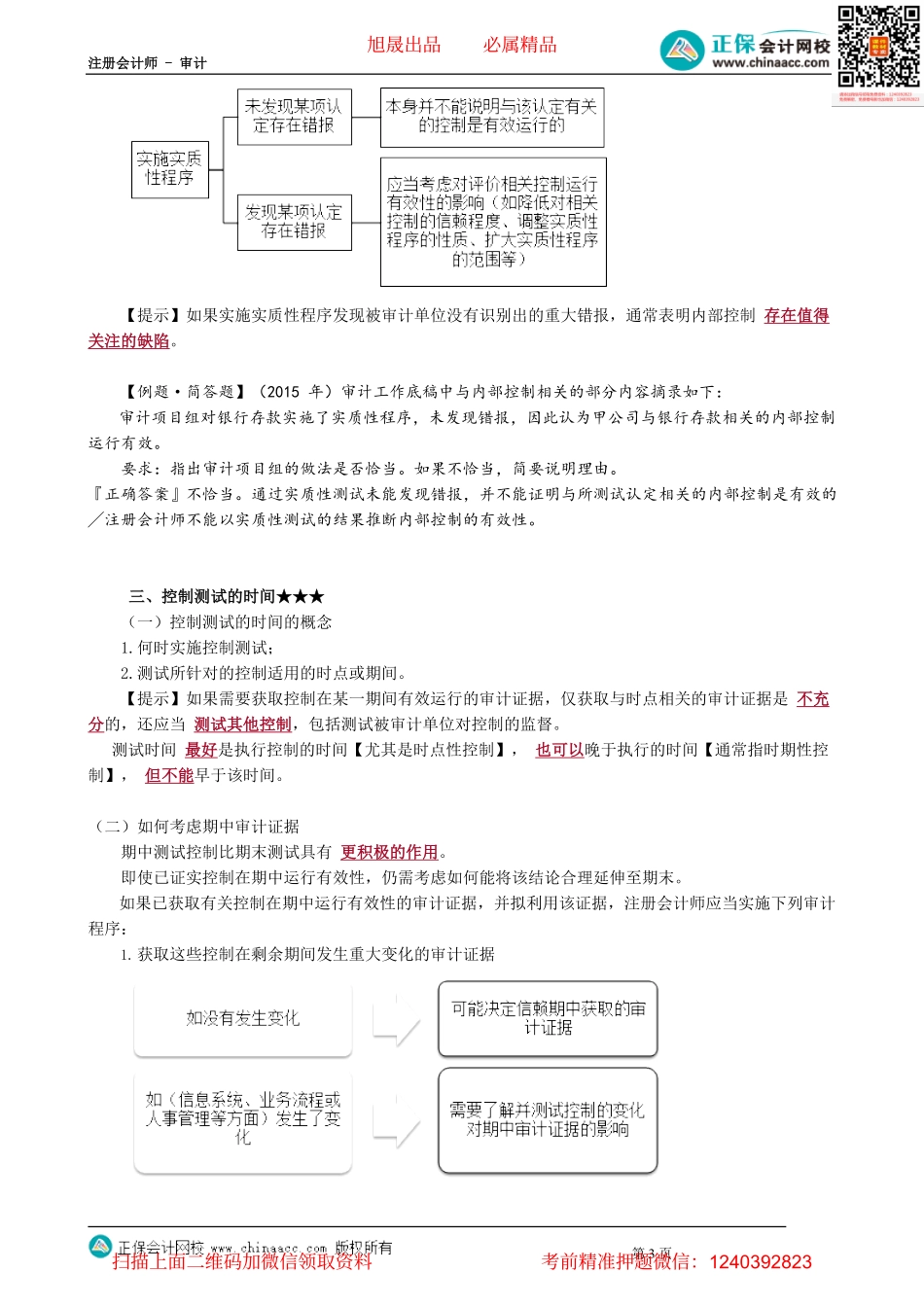

注册会计师-审计第1页第03讲控制测试的概念、要求、性质、时间第三节控制测试一、控制测试的概念和要求★★(一)控制测试的概念控制测试是为了证实控制执行的有效性而实施的测试,包括测试控制如何运行、是否一贯执行、由谁或以何种方式运行。(二)控制测试的要求作为进一步审计程序的类型之一,控制测试并非在任何情况下都需要实施。当存在下列情形之一时,注册会计师应当实施控制测试:1.在评估认定层次重大错报风险时,预期控制的运行是有效的;2.仅实施实质性程序并不能够提供认定层次充分、适当的审计证据。【例题·综合题】上市公司甲公司是ABC会计师事务所的常年审计客户,A注册会计师负责审计甲公司2021年度财务报表。审计工作底稿中部分内容摘录如下:要求:针对资料,假定不考虑其他条件,指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。事项答案(1)A注册会计师在询问管理层、阅读内控手册并执行穿行测试后,尽管认为甲公司与关联方交易相关的内部控制设计合理,但不拟信赖,拟直接实施细节测试。恰当(2)A注册会计师认为甲公司存在低估负债的特别风险,在了解相关控制后,未信赖这些控制,直接实施了细节测试。恰当(3)少数业主以现金方式向甲公司缴纳物业费。A注册会计师了解了与现金收款相关的内部控制后,认为控制设计合理并得到执行。因涉及的收入金额较小,A注册会计师拟不测试相关控制的运行有效性,直接实施细节测试。恰当【例题·综合题】(2016年)甲公司是会计师事务所的常年审计客户,主要从事肉制品的加工和销售。A注册会计师负责审计甲公司2015年度财务报表。要求:指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。资料:甲公司部分原材料系向农户采购。财务人员办理结算时应当查验农户身份证,并将身份证复印件及农户签字的收据作为付款凭证附件。2000元以上的付款应当通过银行转账。A注册会计师在审计工作底稿中记录了与采购与付款交易相关的审计工作,部分内容摘录如下:注册会计师在实施控制测试时,发现一笔8000元的采购交易被拆分成八笔,以现金支付。财务经理解释该农户无银行卡。A注册会计师询问了该农户,对控制测试结果满意。『正确答案』不恰当。内部控制未得到执行。【例题·简答题】(2015年)甲公司内部控制制度规定,财务经理每月应复核销售返利计算表,检查销售收入金额和返利比例是否准确,如有异常进行调查并处理,复核完成后签字存档,审计项目组选取了3个月的销售返利计算表...