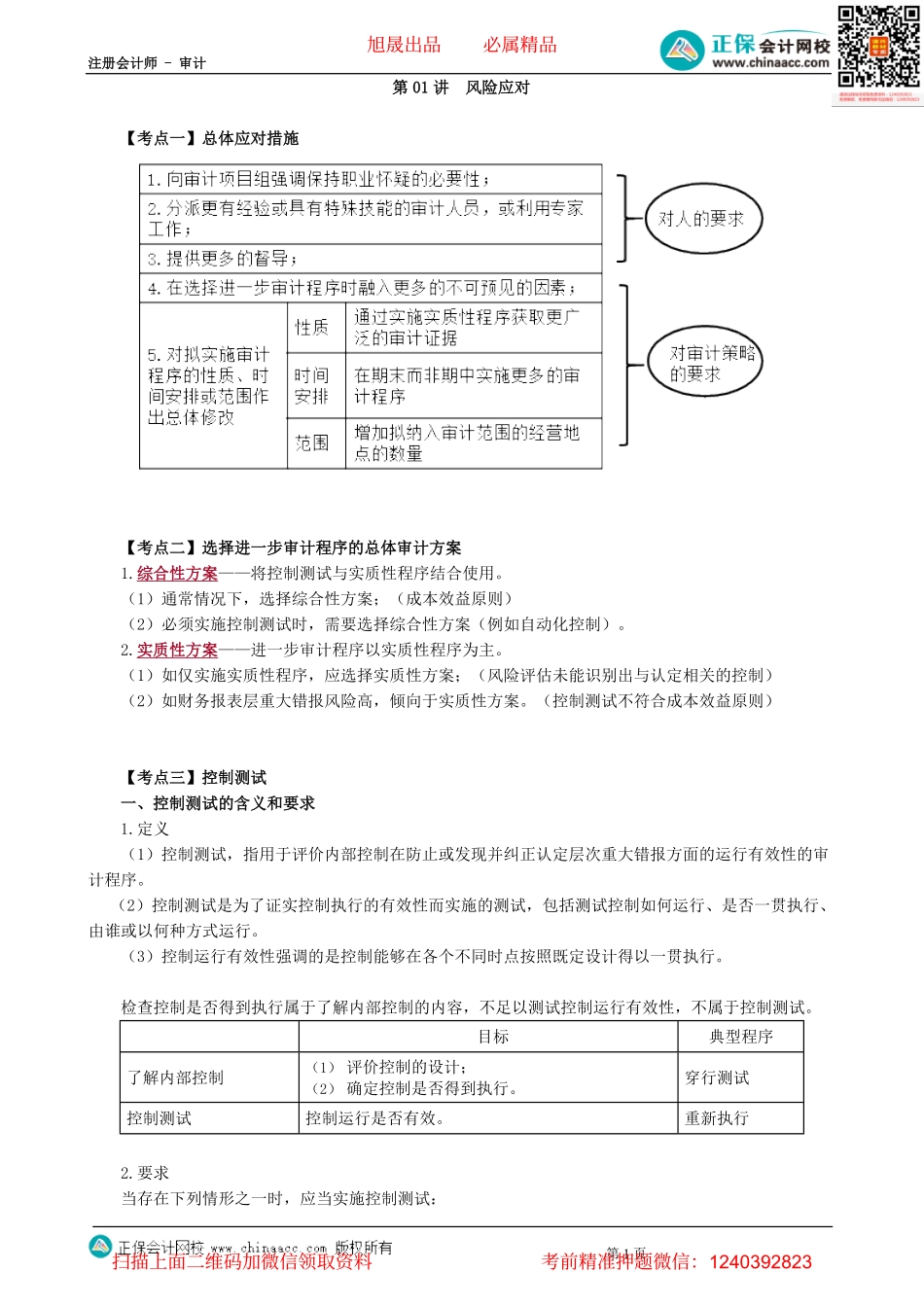

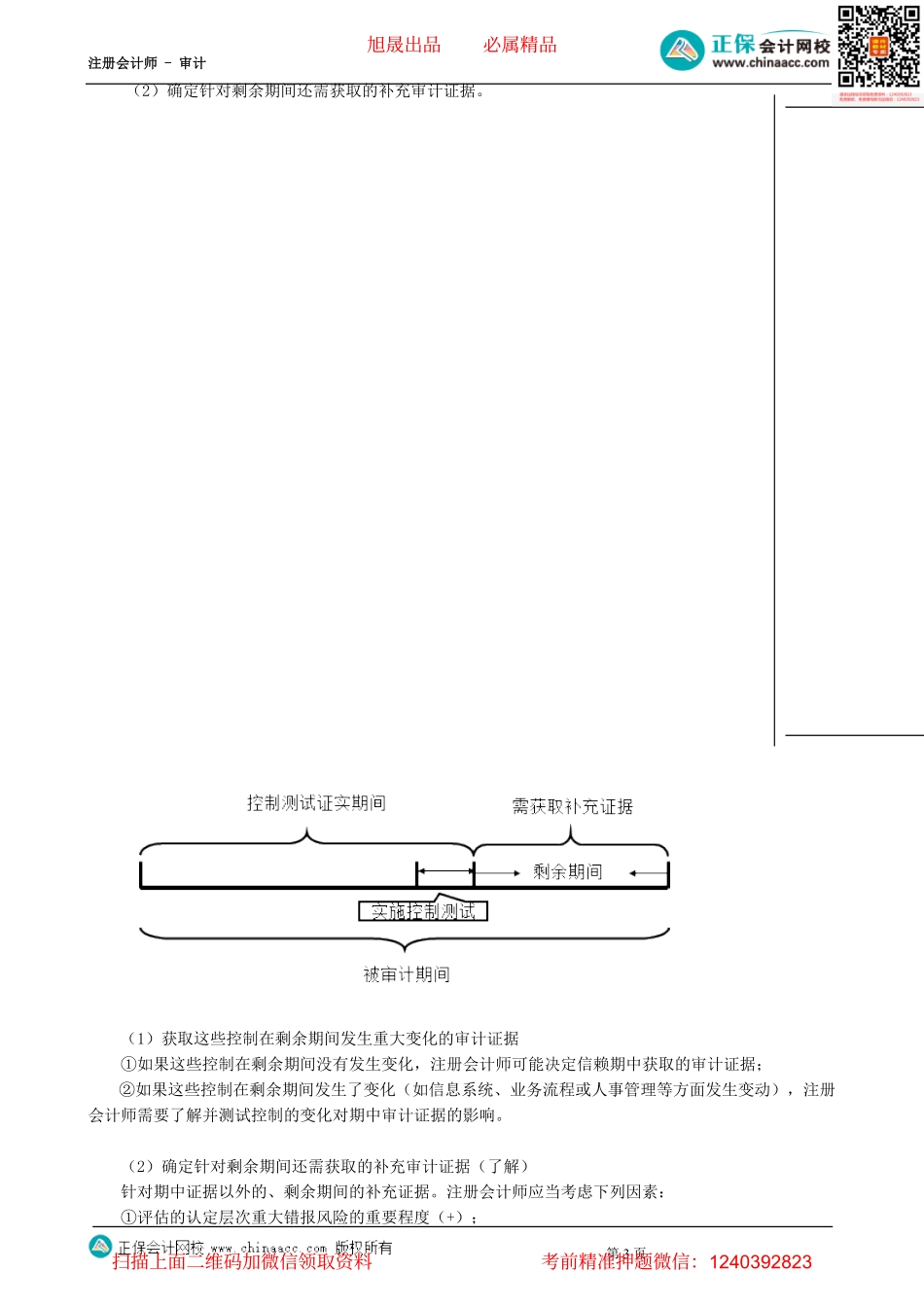

注册会计师-审计第1页第01讲风险应对【考点一】总体应对措施【考点二】选择进一步审计程序的总体审计方案1.综合性方案——将控制测试与实质性程序结合使用。(1)通常情况下,选择综合性方案;(成本效益原则)(2)必须实施控制测试时,需要选择综合性方案(例如自动化控制)。2.实质性方案——进一步审计程序以实质性程序为主。(1)如仅实施实质性程序,应选择实质性方案;(风险评估未能识别出与认定相关的控制)(2)如财务报表层重大错报风险高,倾向于实质性方案。(控制测试不符合成本效益原则)【考点三】控制测试一、控制测试的含义和要求1.定义(1)控制测试,指用于评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性的审计程序。(2)控制测试是为了证实控制执行的有效性而实施的测试,包括测试控制如何运行、是否一贯执行、由谁或以何种方式运行。(3)控制运行有效性强调的是控制能够在各个不同时点按照既定设计得以一贯执行。检查控制是否得到执行属于了解内部控制的内容,不足以测试控制运行有效性,不属于控制测试。目标典型程序了解内部控制(1)评价控制的设计;(2)确定控制是否得到执行。穿行测试控制测试控制运行是否有效。重新执行2.要求当存在下列情形之一时,应当实施控制测试:旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页情形细节控制预期有效在评估认定层次重大错报风险时,预期控制运行有效;控制设计合理且得到执行(了解内控阶段);仅通过实质性程序不足仅实施实质性程序不足以提供认定层次充分、适当的审计证据。例如,高度自动化处理时,审计证据依赖信息系统的相关控制。二、控制测试的性质1.含义指控制测试所使用的审计程序的类型及其组合。2.程序(1)询问。询问本身不足以测试控制运行的有效性,需要将询问与其他审计程序结合使用;(2)观察。测试不留下书面记录的控制(如职责分离)的运行情况的有效方法。观察提供的证据仅限于观察发生的时点,注册会计师需要考虑不在场时可能未执行的情况;(3)检查。适用于测试留有书面证据的控制运行情况;(4)重新执行。重新执行所测试的控制。四种程序中,该程序提供的保证程度最高。在使用计算机辅助审计技术的情况下,重新执行所需的时间较少。如果需要进行大量的重新执行,注册会计师就要考虑通过实施控制测试以缩小实质性程序的范围是否有效率(成本效益原则的考虑)。3.实施控制测试时对...