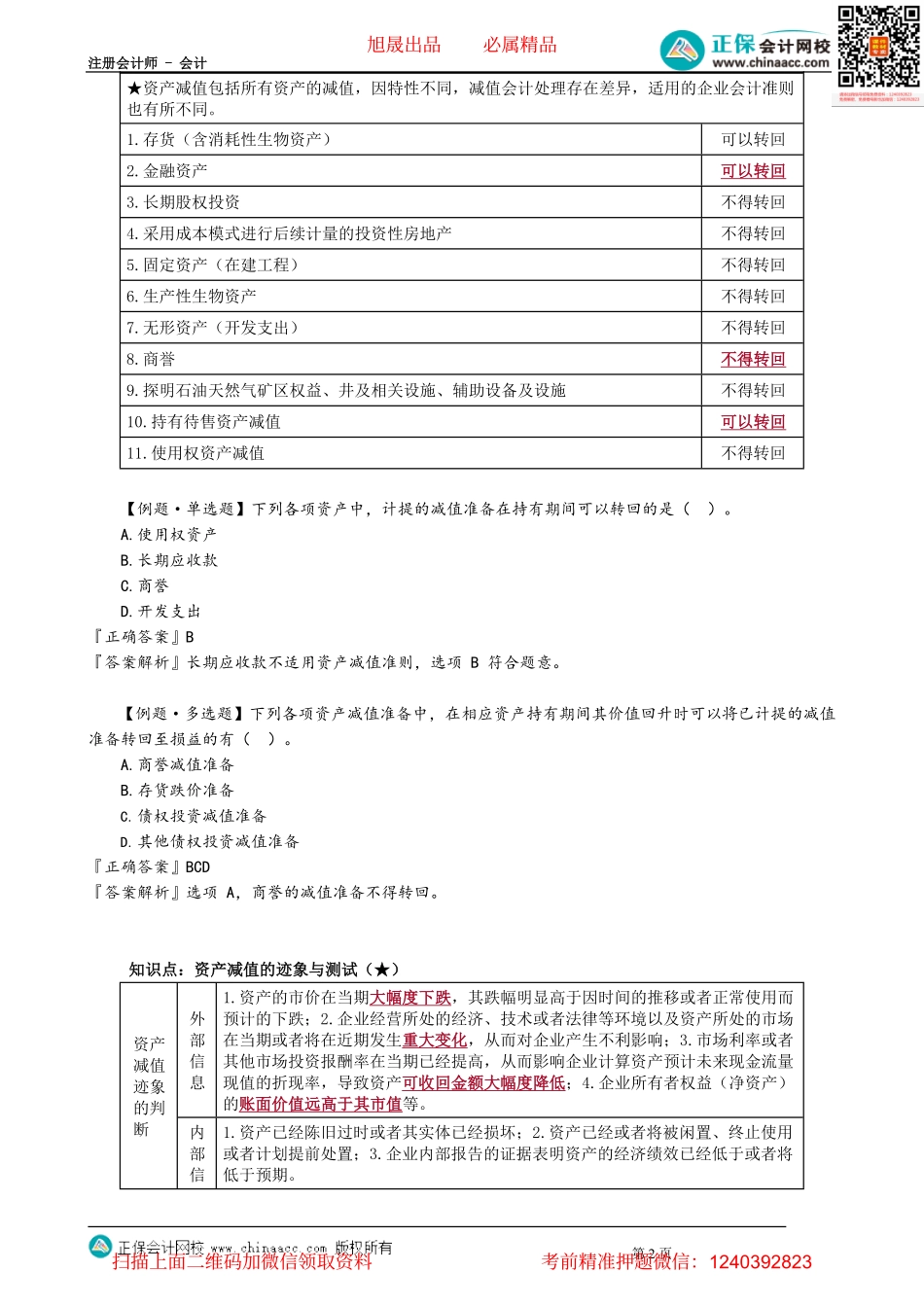

注册会计师-会计第1页第01讲资产减值的范围、迹象与测试核心考点1.资产减值内涵与范围界定2.资产可回收金额的计量3.资产减值损失的确认与计量4.资产组的认定及减值处理5.商誉减值测试与处理考情分析本章以客观题为主,考核是否应当计提减值、减值后能否转回、可收回金额的计量、资产组及商誉减值等问题,历年分值2-4分左右。考核主观题时,通常将商誉和资产组减值的计算等作为考核点。本章还可与所得税、会计差错更正等内容结合,要注意资产减值与合并财务报表抵销问题的结合以及与持有待售资产减值等相结合。2021年本章考查了商誉减值问题。备考策略既要注意纵向分层掌握,即从单项资产减值到资产组减值,再到商誉减值和资产组组合减值;又要注意横向对比掌握,包括存货减值、金融资产减值、递延所得税资产减值等。特别注意:固定资产和无形资产等非流动资产减值处理与划分为持有待售资产减值处理进行对比,资产减值与所得税以及合并报表抵销问题的结合。第一节资产减值概述【提示】①资产减值的本质是由于资产未来所带来的经济利益的下降;②当减值与折旧(摊销)同时存在时应当先计算折旧(摊销),再计算减值,因为折旧(摊销)是从起初就存在了,而减值是发生在期末这个时间点上。知识点:资产减值的范围以及减值能否转回(★)旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-会计第2页★资产减值包括所有资产的减值,因特性不同,减值会计处理存在差异,适用的企业会计准则也有所不同。1.存货(含消耗性生物资产)可以转回2.金融资产可以转回3.长期股权投资不得转回4.采用成本模式进行后续计量的投资性房地产不得转回5.固定资产(在建工程)不得转回6.生产性生物资产不得转回7.无形资产(开发支出)不得转回8.商誉不得转回9.探明石油天然气矿区权益、井及相关设施、辅助设备及设施不得转回10.持有待售资产减值可以转回11.使用权资产减值不得转回【例题·单选题】下列各项资产中,计提的减值准备在持有期间可以转回的是()。A.使用权资产B.长期应收款C.商誉D.开发支出『正确答案』B『答案解析』长期应收款不适用资产减值准则,选项B符合题意。【例题·多选题】下列各项资产减值准备中,在相应资产持有期间其价值回升时可以将已计提的减值准备转回至损益的有()。A.商誉减值准备B.存货跌价准备C.债权投资减值准备D.其他债权投资减值准备『正确答案』BCD『答案解析』选项A,商誉的减值准备不得转回。知...