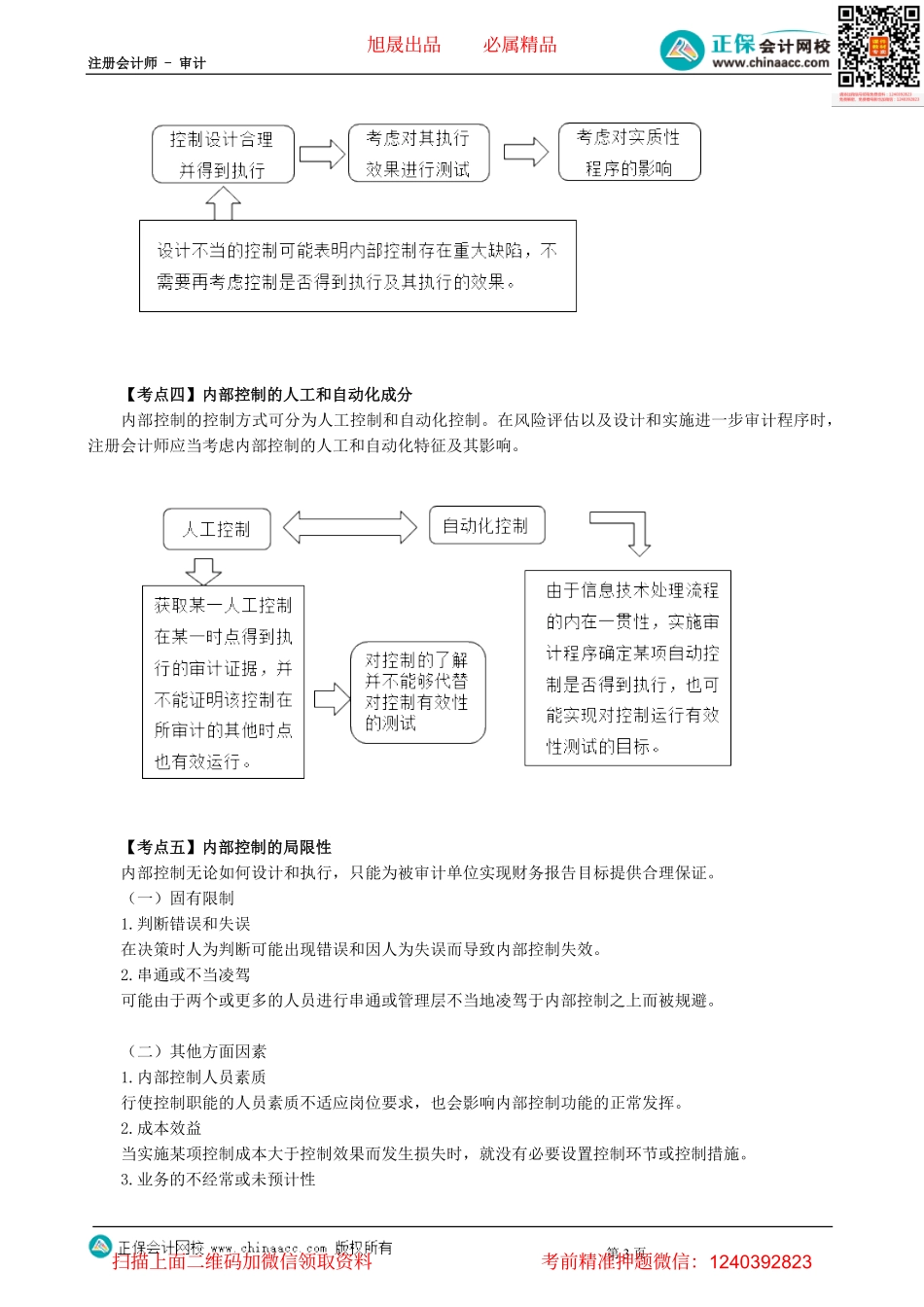

注册会计师-审计第1页第01讲风险评估本章考情概述考点2015201620172018201920202021风险识别和评估程序及项目组讨论√√了解被审计单位及其环境√√√了解被审计单位内部控制√√√√评估重大错报风险√√√√√√√【考点一】风险识别1.了解被审计单位及其环境是风险识别和评估的基础。2.注册会计师应当了解被审计单位及其环境,以充分识别和评估财务报表重大错报风险,设计和实施进一步审计程序。3.了解被审计单位及其环境是一个连续和动态地收集、更新与分析信息的过程,贯穿于整个审计过程的始终。需要注意:(1)注册会计师应当运用职业判断确定需要了解被审计单位及其环境的程度;如果了解被审计单位及其环境获得的信息足以识别和评估财务报表的重大错报风险、设计和实施进一步审计程序,那么,了解的程度就是恰当的;(2)注册会计师对被审计单位及其环境了解的程度,要低于管理层为经营管理企业而对被审计单位及其环境需要了解的程度。(3)了解被审计单位及其环境是必须程序,且在审计的所有阶段均应当实施,应当将识别的风险与认定层次可能发生错报的领域相联系,不得未经过风险评估,直接将风险设定为高水平。(4)无论评估的重大错报风险结果如何,注册会计师都应当针对重大的各类交易、账户余额和披露实施实质性程序,不得将实质性程序只集中在例外事项上。【考点二】了解被审计单位及其环境注册会计师应当从下列方面了解被审计单位及其环境:1.行业状况、法律环境与监管环境以及其他外部因素;2.被审计单位的性质;3.被审计单位对会计政策的选择和运用;4.被审计单位的目标、战略以及相关经营风险;5.对被审计单位财务业绩的衡量和评价;6.被审计单位的内部控制。重点关注:经营风险对重大错报风险的影响(1)多数经营风险最终都会产生财务后果,从而影响财务报表。但并非所有的经营风险都会导致重大错报风险;(2)并非所有的经营风险都与财务报表相关,注册会计师没有责任识别或评估对财务报表没有重大影响的经营风险;旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页(3)经营风险可能对某类交易、账户余额和披露的认定层次重大错报风险或财务报表层次重大错报风险产生直接影响。【考点三】了解被审计单位内部控制一、了解被审计单位内部控制的要求1.注册会计师需要了解和评价的内部控制只是与财务报表审计相关的内部控制。解读:(1)不是与财务报表相关的内部控制[举例:与财务...