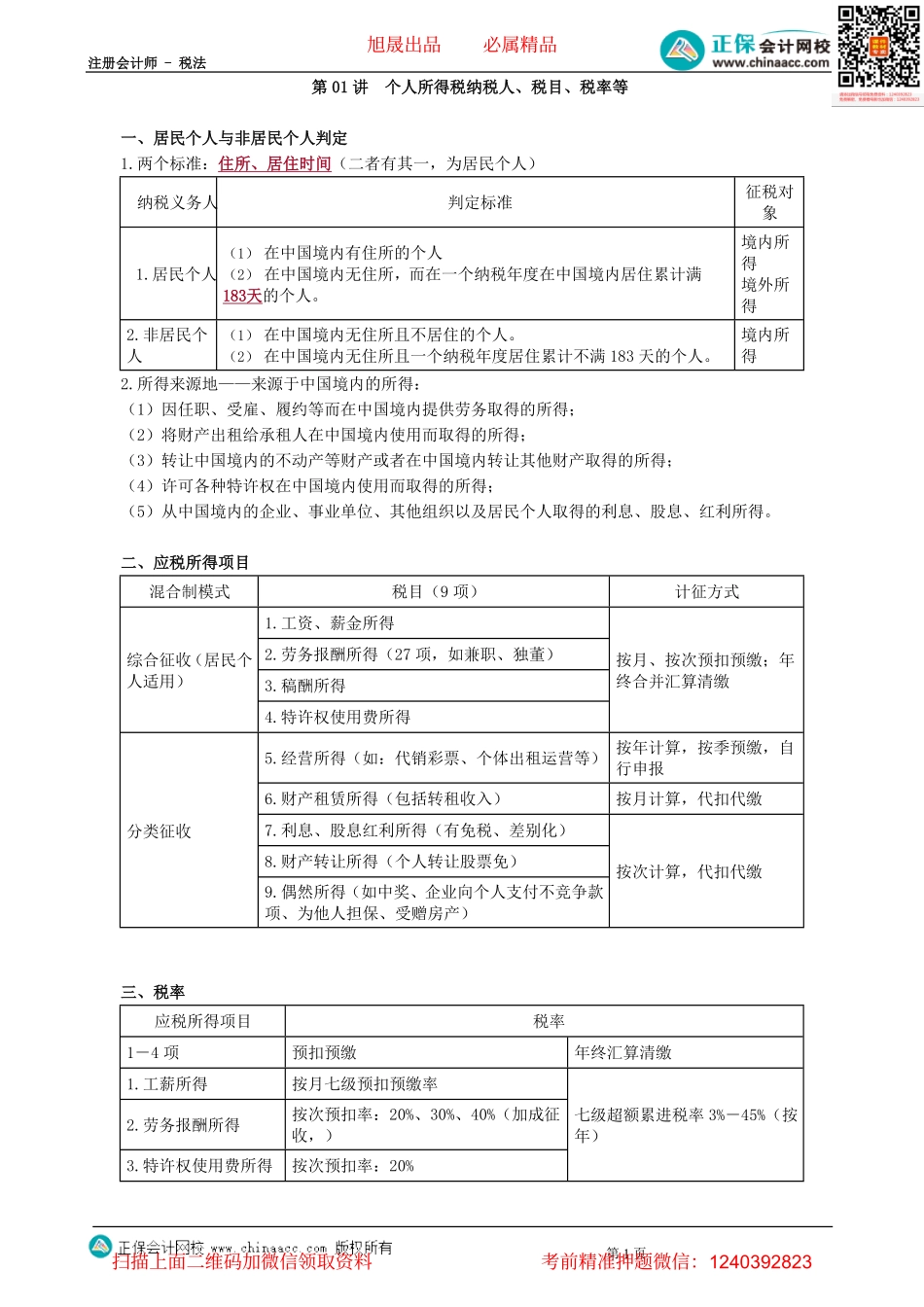

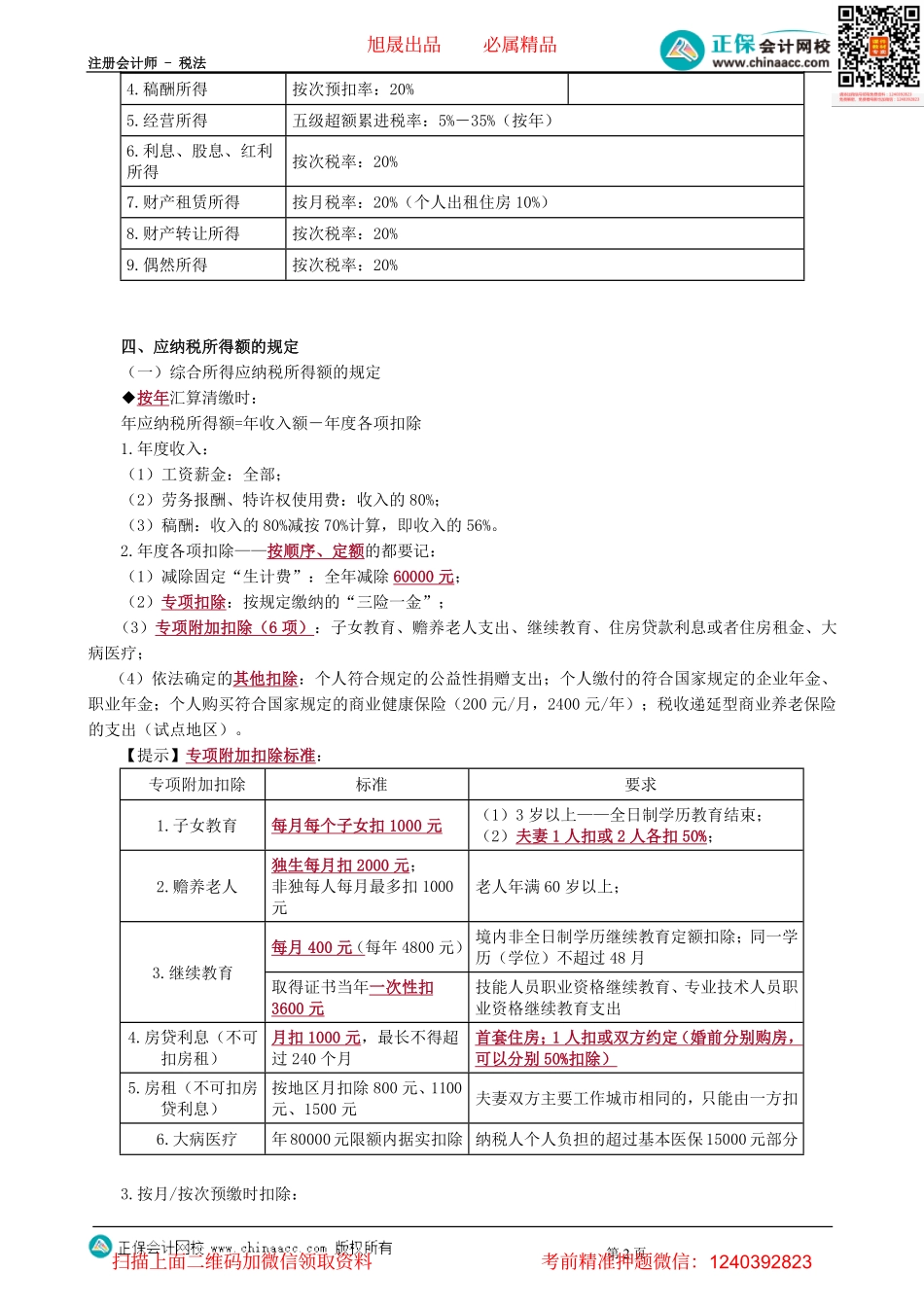

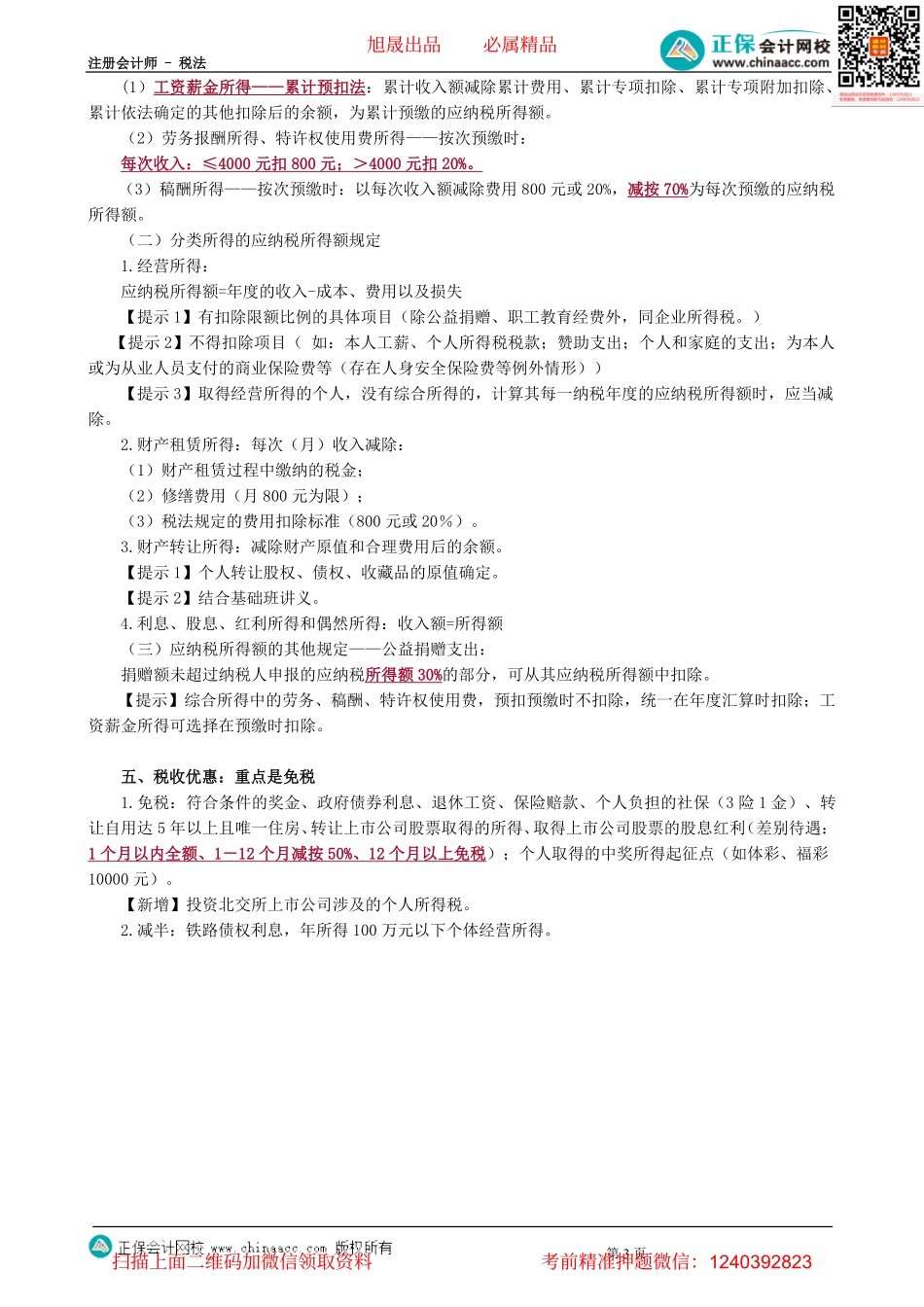

注册会计师-税法第1页第01讲个人所得税纳税人、税目、税率等一、居民个人与非居民个人判定1.两个标准:住所、居住时间(二者有其一,为居民个人)纳税义务人判定标准征税对象1.居民个人(1)在中国境内有住所的个人(2)在中国境内无住所,而在一个纳税年度在中国境内居住累计满183天的个人。境内所得境外所得2.非居民个人(1)在中国境内无住所且不居住的个人。(2)在中国境内无住所且一个纳税年度居住累计不满183天的个人。境内所得2.所得来源地——来源于中国境内的所得:(1)因任职、受雇、履约等而在中国境内提供劳务取得的所得;(2)将财产出租给承租人在中国境内使用而取得的所得;(3)转让中国境内的不动产等财产或者在中国境内转让其他财产取得的所得;(4)许可各种特许权在中国境内使用而取得的所得;(5)从中国境内的企业、事业单位、其他组织以及居民个人取得的利息、股息、红利所得。二、应税所得项目混合制模式税目(9项)计征方式1.工资、薪金所得2.劳务报酬所得(27项,如兼职、独董)3.稿酬所得综合征收(居民个人适用)4.特许权使用费所得按月、按次预扣预缴;年终合并汇算清缴5.经营所得(如:代销彩票、个体出租运营等)按年计算,按季预缴,自行申报6.财产租赁所得(包括转租收入)按月计算,代扣代缴7.利息、股息红利所得(有免税、差别化)8.财产转让所得(个人转让股票免)分类征收9.偶然所得(如中奖、企业向个人支付不竞争款项、为他人担保、受赠房产)按次计算,代扣代缴三、税率应税所得项目税率1-4项预扣预缴年终汇算清缴1.工薪所得按月七级预扣预缴率2.劳务报酬所得按次预扣率:20%、30%、40%(加成征收,)3.特许权使用费所得按次预扣率:20%七级超额累进税率3%-45%(按年)旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法第2页4.稿酬所得按次预扣率:20%5.经营所得五级超额累进税率:5%-35%(按年)6.利息、股息、红利所得按次税率:20%7.财产租赁所得按月税率:20%(个人出租住房10%)8.财产转让所得按次税率:20%9.偶然所得按次税率:20%四、应纳税所得额的规定(一)综合所得应纳税所得额的规定◆按年汇算清缴时:年应纳税所得额=年收入额-年度各项扣除1.年度收入:(1)工资薪金:全部;(2)劳务报酬、特许权使用费:收入的80%;(3)稿酬:收入的80%减按70%计算,即收入的56%。2.年度各项扣除——按顺序、定额的都要记:(1)减除固定“生计费”:全年...