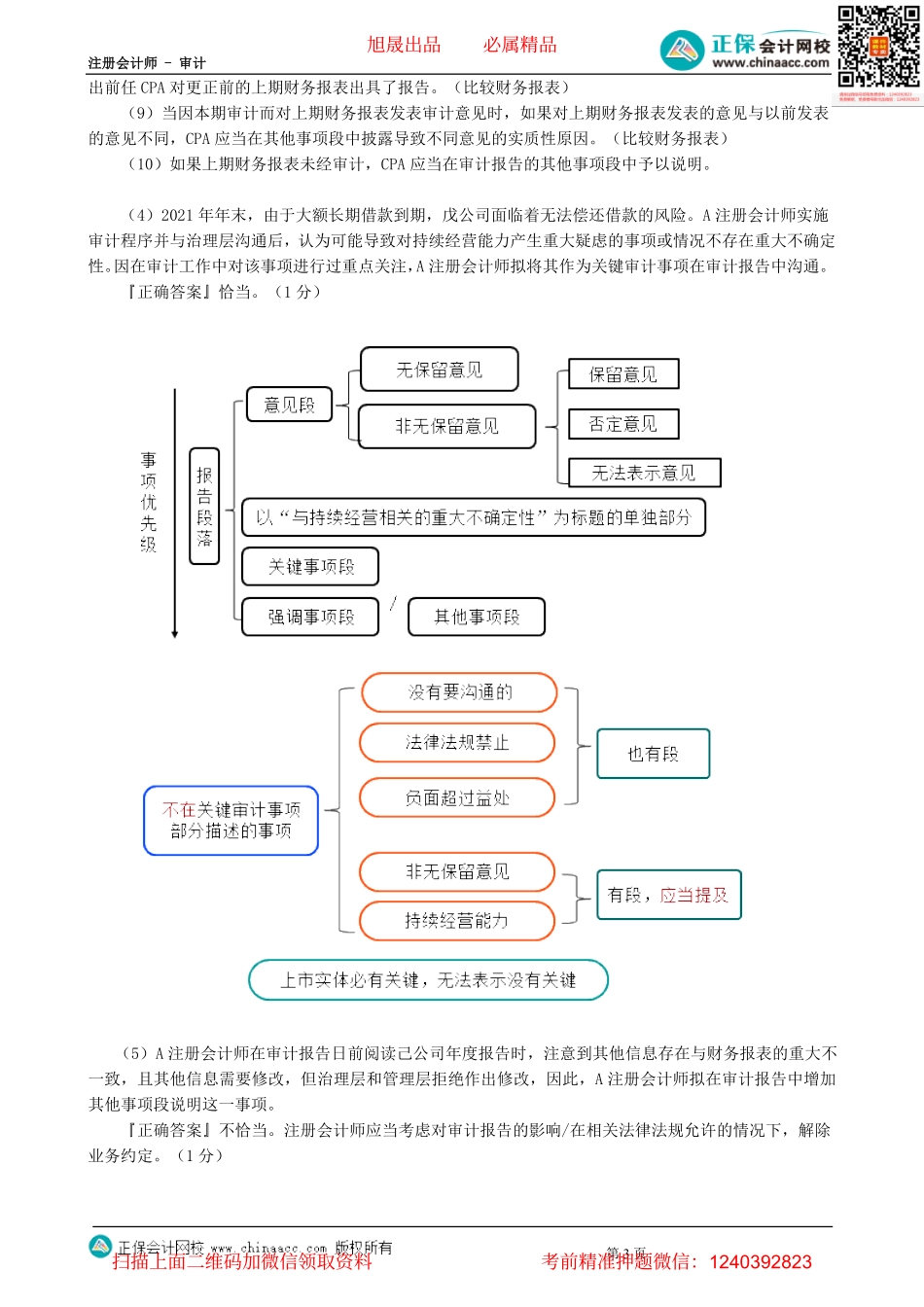

注册会计师-审计第1页第04讲模拟试题(三)简答题(下)4.ABC会计师事务所的A注册会计师负责审计多家公司2021年度财务报表,遇到下列与审计报告相关的事项:要求:针对下述第(1)至(5)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。(1)受疫情影响,A注册会计师无法对甲公司的重要联营企业乙公司的财务信息执行必要的审计工作,A注册会计师认为该事项对财务报表的投资收益的影响重大,拟发表保留意见。『正确答案』恰当。(1分)(2)丙公司处于筹建期,其年末账面资产余额的90%为在建工程。A注册会计师无法就年末在建工程余额获取充分、适当的审计证据,拟因此发表保留意见。『正确答案』不恰当。筹建期在建工程构成财务报表的主要组成部分,审计范围受限对财务报表产生的影响重大且具有广泛性,应发表无法表示意见的审计报告。(1分)·重大和广泛性(1)重大①财务报表存在重大错报;②无法获取充分、适当的审计证据以作为形成审计意见的基础,但认为未发现的错报(如存在)对财务报表可能产生的影响重大;③通常,错报或审计范围受到限制的潜在影响达到或超过财务报表整体重要性,通常属于重大影响。(定性or定量)(2)广泛性①不限于对财务报表的特定要素、账户或项目产生影响;②虽然仅对财务报表的特定要素、账户或项目产生影响,但这些要素、账户或项目是或可能是财务报表的主要组成部分;③当与披露相关时,产生的影响对财务报表使用者理解财务报表至关重要。(3)丁公司于2021年在美国上市,委托ABC会计师事务所对其分别按中国企业会计准则和国际财务报告准则编制的两套财务报表进行审计,A注册会计师拟在审计报告中增加强调事项段,说明丁公司根据国际财务报告准则编制了另一套财务报表并对这些财务报表出具了审计报告。『正确答案』不恰当。应当在其他事项段说明。(1分)·增加强调事项段的情形★★★——某些审计准则对特定情况下在审计报告中增加强调事项段提出具体要求(3项):(1)法律法规规定的财务报告编制基础不可接受,但其是基于法律或法规作出的规定;(2)提醒财务报表使用者注意财务报表按照特殊目的编制基础编制;运用持续经营假设不适当,但管理层被要求或自愿选择替代基础编制财务报表,并对此作出了充分披露,注册会计师可以发表无保留意见,但可能增加强调事项段。(回忆第十七章)(3)CPA在审计报告日后知悉了某些事实(即期后事项),并且出具了新的审计报告或修改了审计报告。(回忆...