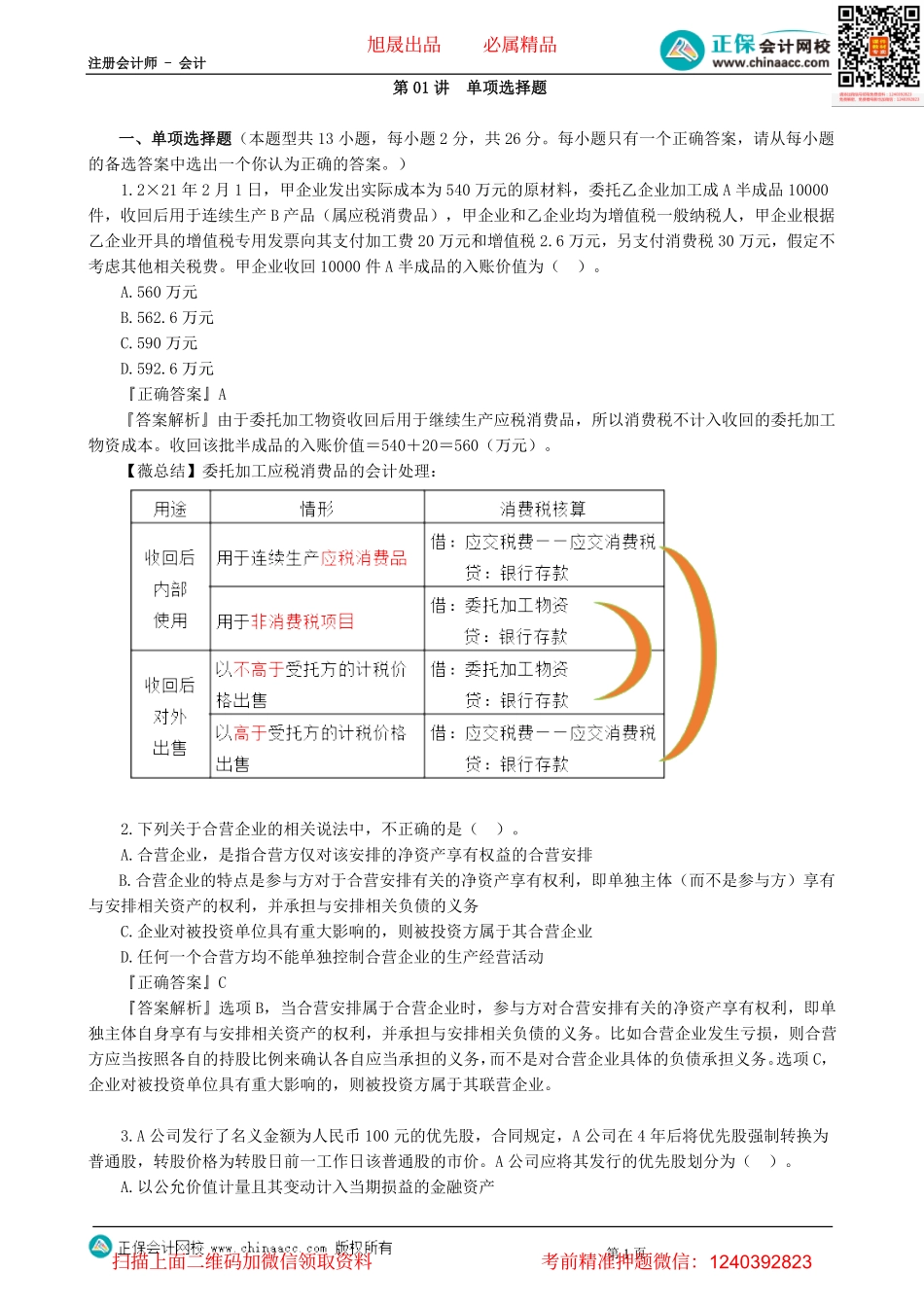

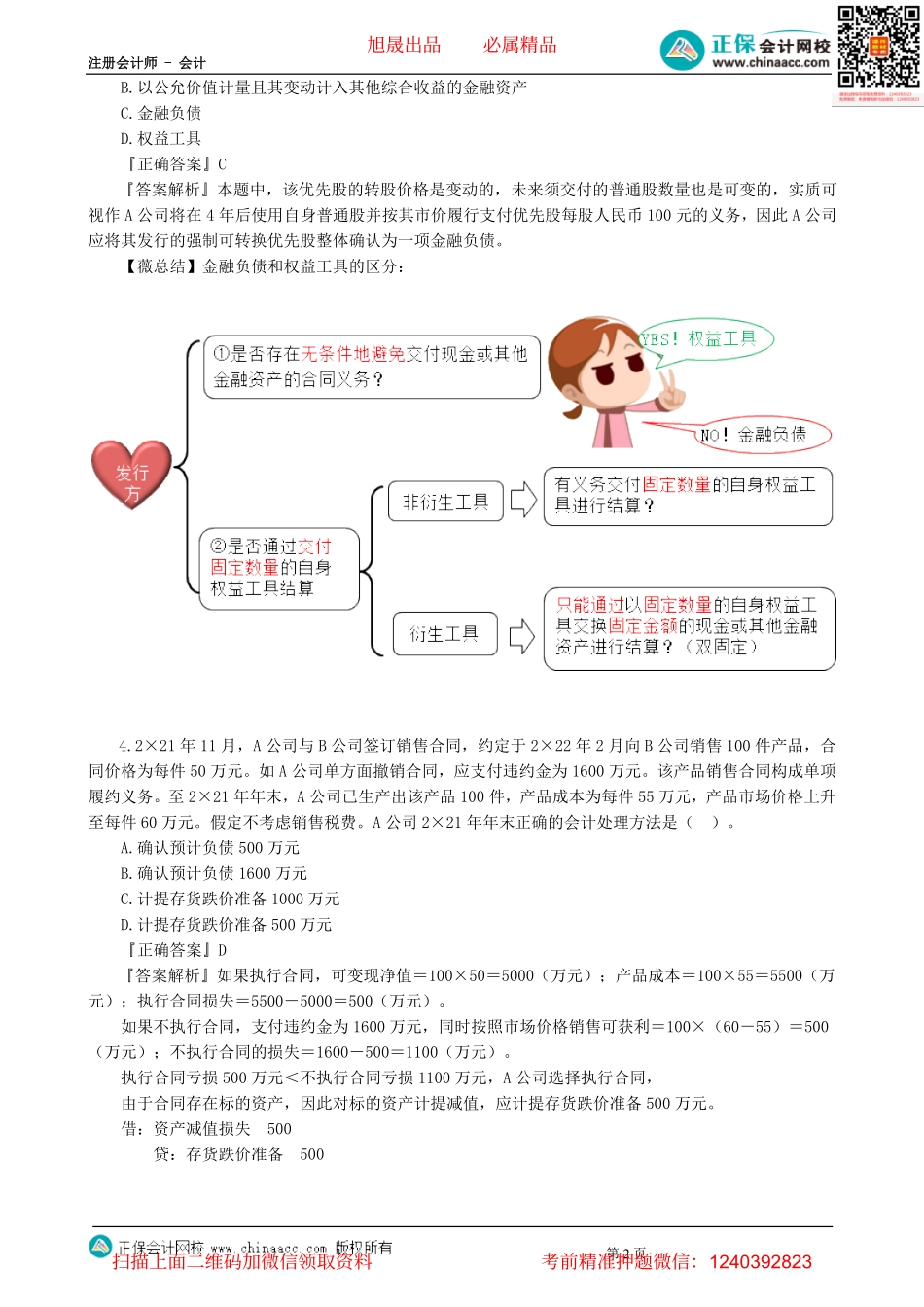

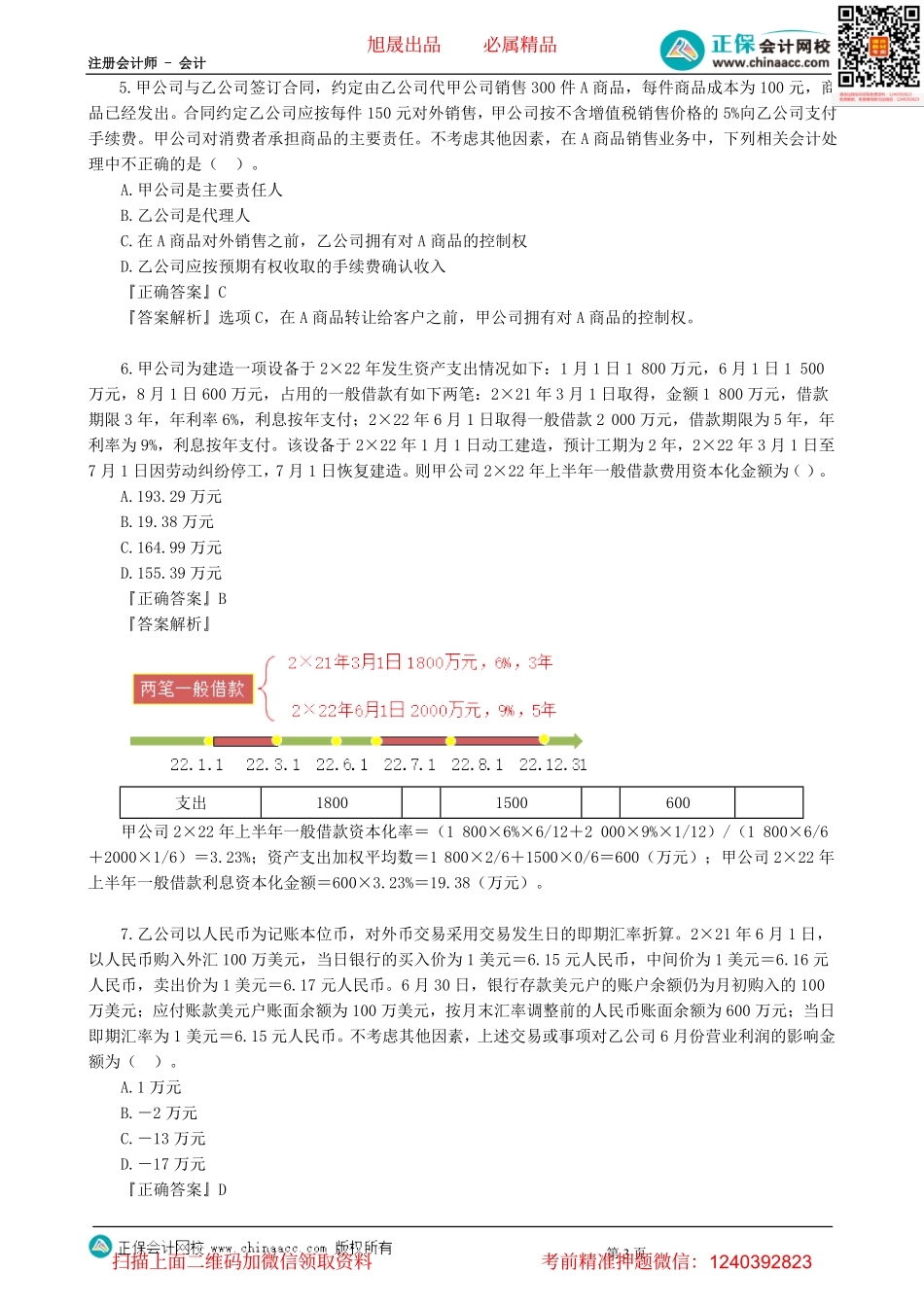

注册会计师-会计第1页第01讲单项选择题一、单项选择题(本题型共13小题,每小题2分,共26分。每小题只有一个正确答案,请从每小题的备选答案中选出一个你认为正确的答案。)1.2×21年2月1日,甲企业发出实际成本为540万元的原材料,委托乙企业加工成A半成品10000件,收回后用于连续生产B产品(属应税消费品),甲企业和乙企业均为增值税一般纳税人,甲企业根据乙企业开具的增值税专用发票向其支付加工费20万元和增值税2.6万元,另支付消费税30万元,假定不考虑其他相关税费。甲企业收回10000件A半成品的入账价值为()。A.560万元B.562.6万元C.590万元D.592.6万元『正确答案』A『答案解析』由于委托加工物资收回后用于继续生产应税消费品,所以消费税不计入收回的委托加工物资成本。收回该批半成品的入账价值=540+20=560(万元)。【薇总结】委托加工应税消费品的会计处理:2.下列关于合营企业的相关说法中,不正确的是()。A.合营企业,是指合营方仅对该安排的净资产享有权益的合营安排B.合营企业的特点是参与方对于合营安排有关的净资产享有权利,即单独主体(而不是参与方)享有与安排相关资产的权利,并承担与安排相关负债的义务C.企业对被投资单位具有重大影响的,则被投资方属于其合营企业D.任何一个合营方均不能单独控制合营企业的生产经营活动『正确答案』C『答案解析』选项B,当合营安排属于合营企业时,参与方对合营安排有关的净资产享有权利,即单独主体自身享有与安排相关资产的权利,并承担与安排相关负债的义务。比如合营企业发生亏损,则合营方应当按照各自的持股比例来确认各自应当承担的义务,而不是对合营企业具体的负债承担义务。选项C,企业对被投资单位具有重大影响的,则被投资方属于其联营企业。3.A公司发行了名义金额为人民币100元的优先股,合同规定,A公司在4年后将优先股强制转换为普通股,转股价格为转股日前一工作日该普通股的市价。A公司应将其发行的优先股划分为()。A.以公允价值计量且其变动计入当期损益的金融资产旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-会计第2页B.以公允价值计量且其变动计入其他综合收益的金融资产C.金融负债D.权益工具『正确答案』C『答案解析』本题中,该优先股的转股价格是变动的,未来须交付的普通股数量也是可变的,实质可视作A公司将在4年后使用自身普通股并按其市价履行支付优先股每股人民币100元的义务,因此A公司应将其发行的强...