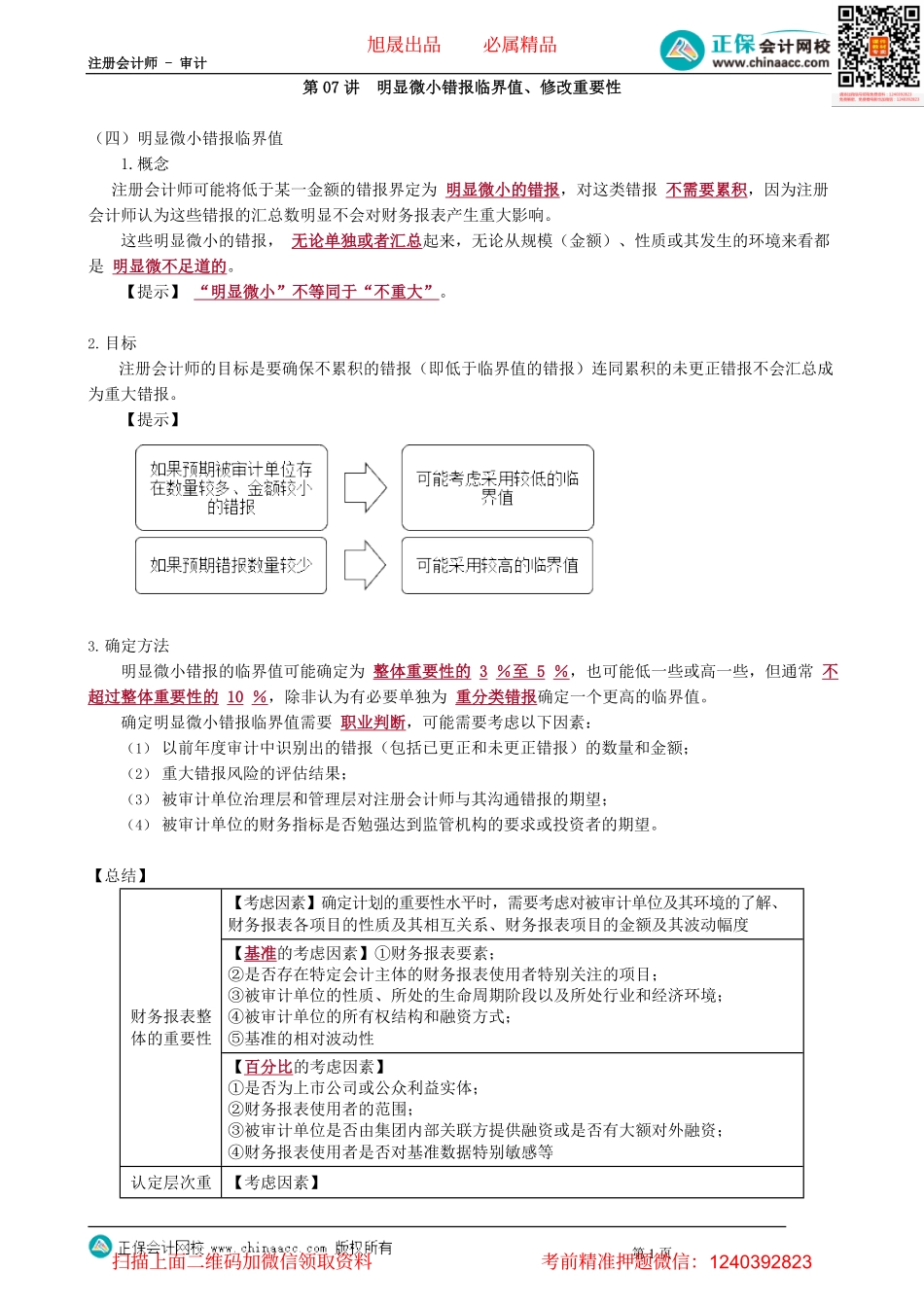

注册会计师-审计第1页第07讲明显微小错报临界值、修改重要性(四)明显微小错报临界值1.概念注册会计师可能将低于某一金额的错报界定为明显微小的错报,对这类错报不需要累积,因为注册会计师认为这些错报的汇总数明显不会对财务报表产生重大影响。这些明显微小的错报,无论单独或者汇总起来,无论从规模(金额)、性质或其发生的环境来看都是明显微不足道的。【提示】“明显微小”不等同于“不重大”。2.目标注册会计师的目标是要确保不累积的错报(即低于临界值的错报)连同累积的未更正错报不会汇总成为重大错报。【提示】3.确定方法明显微小错报的临界值可能确定为整体重要性的3%至5%,也可能低一些或高一些,但通常不超过整体重要性的10%,除非认为有必要单独为重分类错报确定一个更高的临界值。确定明显微小错报临界值需要职业判断,可能需要考虑以下因素:(1)以前年度审计中识别出的错报(包括已更正和未更正错报)的数量和金额;(2)重大错报风险的评估结果;(3)被审计单位治理层和管理层对注册会计师与其沟通错报的期望;(4)被审计单位的财务指标是否勉强达到监管机构的要求或投资者的期望。【总结】【考虑因素】确定计划的重要性水平时,需要考虑对被审计单位及其环境的了解、财务报表各项目的性质及其相互关系、财务报表项目的金额及其波动幅度【基准的考虑因素】①财务报表要素;②是否存在特定会计主体的财务报表使用者特别关注的项目;③被审计单位的性质、所处的生命周期阶段以及所处行业和经济环境;财务报表整④被审计单位的所有权结构和融资方式;体的重要性⑤基准的相对波动性【百分比的考虑因素】①是否为上市公司或公众利益实体;②财务报表使用者的范围;③被审计单位是否由集团内部关联方提供融资或是否有大额对外融资;④财务报表使用者是否对基准数据特别敏感等认定层次重【考虑因素】旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页要性①法律法规或编制基础是否影响使用者对特定项目计量或披露的预期②与被审计单位所处行业相关的关键性披露③报表使用者是否特别关注财务报表中单独披露的业务的特定方面④了解治理层和管理层的看法和预期通常是有用的【考虑因素】①对被审计单位的了解(这些了解在实施风险评估程序过程中得到更新);②前期审计工作中识别出的错报的性质和范围;③根据前期识别出的错报对本期错报作出的预期接近50%(情况坏)接近75%(情...