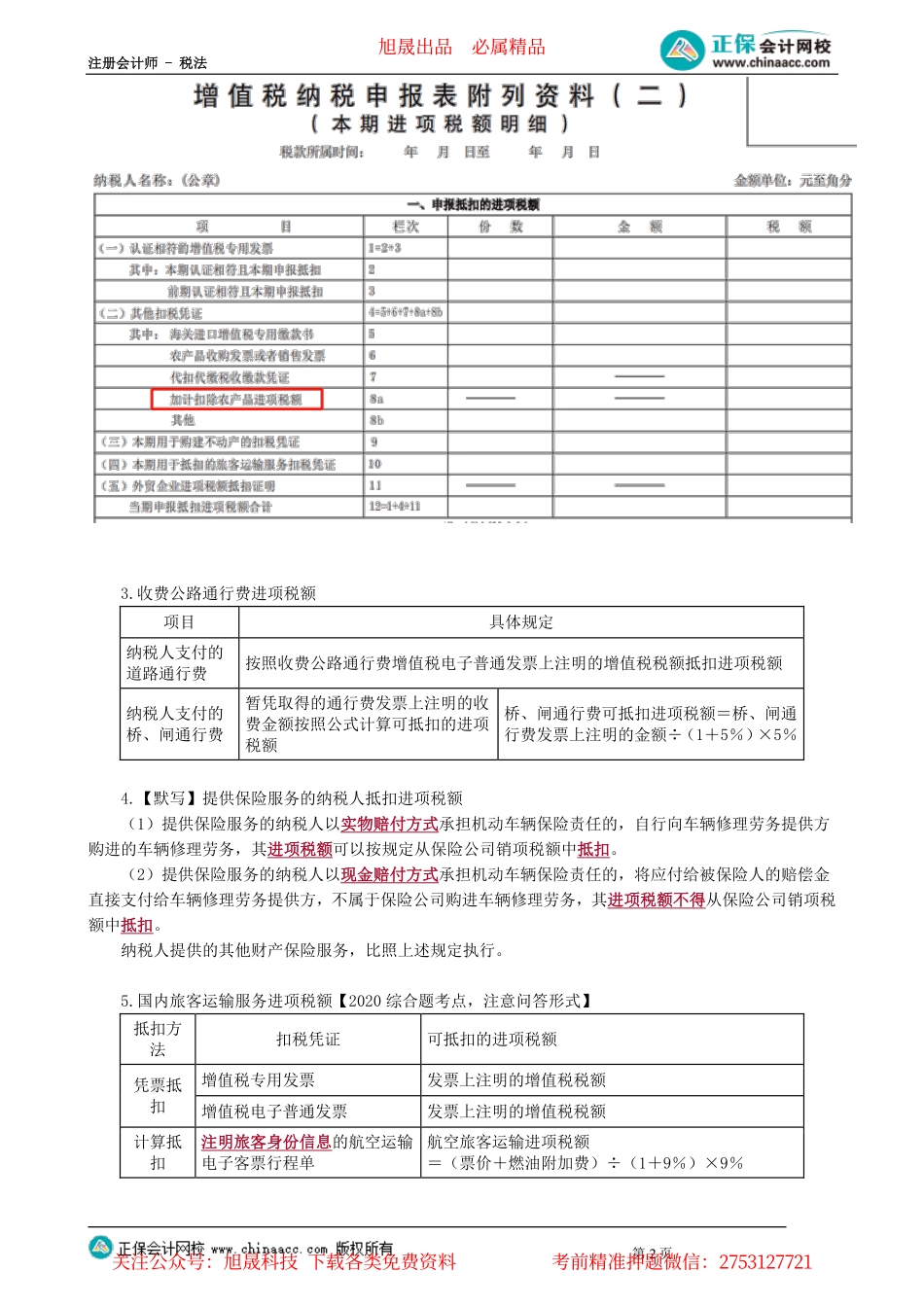

注册会计师-税法第1页第05讲进项税额确认和计算、应纳税额计算、简易计税方法【知识点】进项税额的确认和计算(★★★)(一)准予从销项税额中抵扣的进项税额1.凭票抵扣进项税额(凭证上注明的增值税税额即为可抵扣的进项税额)(1)增值税专用发票(2)机动车销售统一发票(3)海关进口增值税专用缴款书(4)自境外单位或者个人购进劳务、服务、无形资产或者境内的不动产,从税务机关或扣缴义务人处取得的代扣代缴税款的完税凭证(5)收费公路通行费增值税电子普通发票(6)购进国内旅客运输服务取得的增值税电子普通发票和增值税专用发票2.购进农产品进项税额项目具体规定取得一般纳税人开具的增值税专用发票(9%)或海关进口增值税专用缴款书一般情况以增值税专用发票或海关进口增值税专用缴款书上注明的增值税税额为进项税额用于生产销售或委托加工13%税率货物的农产品增值税专用发票或海关进口增值税专用缴款书上注明的增值税税额+(金额/完税价格×1%)从按照简易计税方法依照3%的征收率计算缴纳增值税的小规模纳税人处取得增值税专用发票以增值税专用发票上注明的金额和9%(10%)的扣除率计算进项税额进项税额=金额或买价×扣除率(9%/10%)购进用于生产销售或委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额取得(开具)农产品销售发票或收购发票以农产品销售发票或收购发票上注明的农产品买价和9%(10%)的扣除率计算进项税额从批发、零售环节购进适用免征增值税政策的蔬菜、部分鲜活肉蛋而取得的普通发票不得作为计算抵扣进项税额的凭证对烟叶税纳税人按规定缴纳的烟叶税,准予并入烟叶产品的买价计算增值税的进项税额,并在计算缴纳増值税时予以抵扣准予抵扣的进项税额=(收购烟叶实际支付的价款总额+烟叶税应纳税额)×扣除率旭晟出品必属精品关注公众号:旭晟科技下载各类免费资料考前精准押题微信:2753127721注册会计师-税法第2页3.收费公路通行费进项税额项目具体规定纳税人支付的道路通行费按照收费公路通行费增值税电子普通发票上注明的增值税税额抵扣进项税额纳税人支付的桥、闸通行费暂凭取得的通行费发票上注明的收费金额按照公式计算可抵扣的进项税额桥、闸通行费可抵扣进项税额=桥、闸通行费发票上注明的金额÷(1+5%)×5%4.【默写】提供保险服务的纳税人抵扣进项税额(1)提供保险服务的纳税人以实物赔付方式承担机动车辆保险责任的,自行向车辆修理劳务提供方购进的车辆修理劳务,其进...