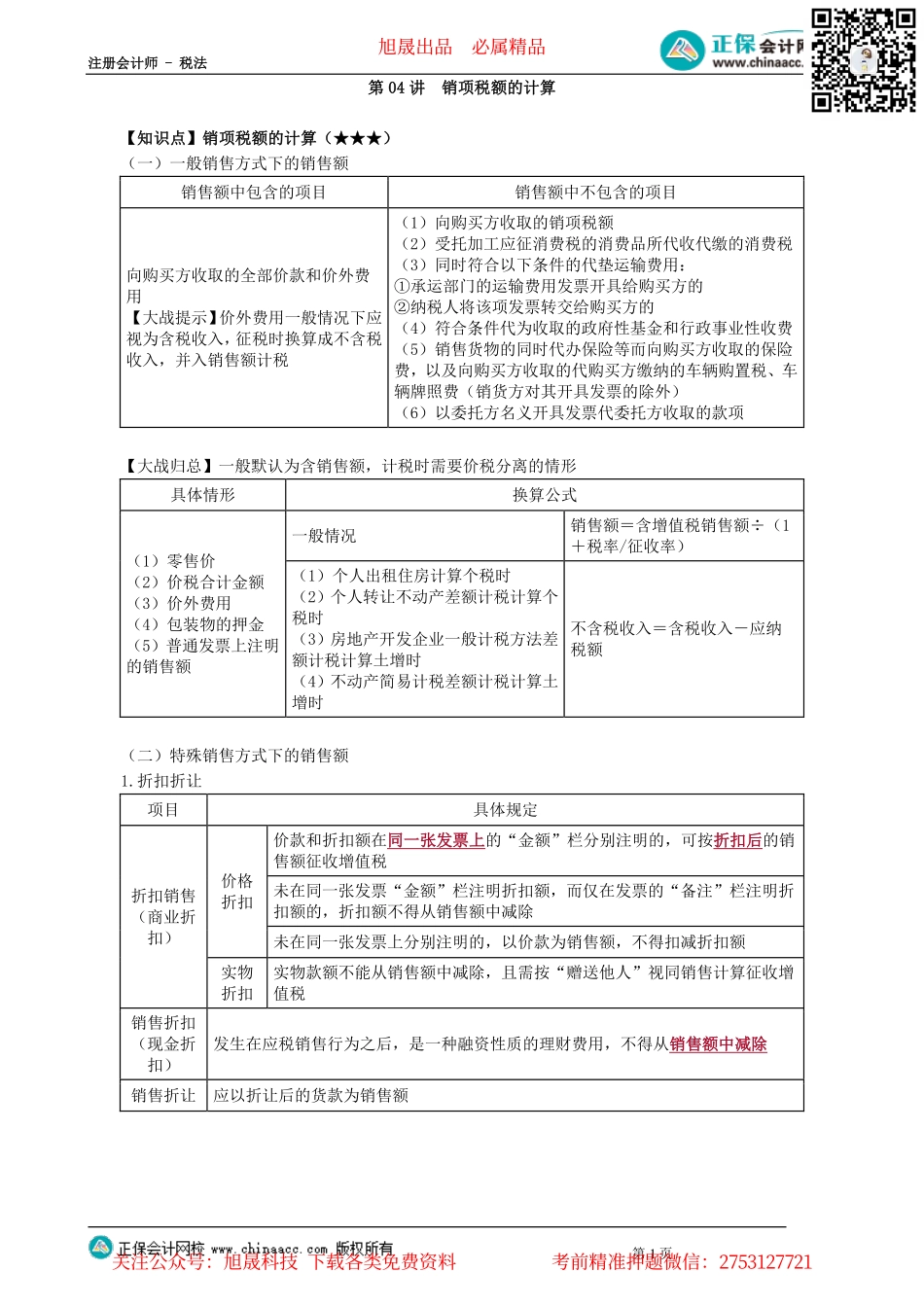

注册会计师-税法第1页第04讲销项税额的计算【知识点】销项税额的计算(★★★)(一)一般销售方式下的销售额销售额中包含的项目销售额中不包含的项目向购买方收取的全部价款和价外费用【大战提示】价外费用一般情况下应视为含税收入,征税时换算成不含税收入,并入销售额计税(1)向购买方收取的销项税额(2)受托加工应征消费税的消费品所代收代缴的消费税(3)同时符合以下条件的代垫运输费用:①承运部门的运输费用发票开具给购买方的②纳税人将该项发票转交给购买方的(4)符合条件代为收取的政府性基金和行政事业性收费(5)销售货物的同时代办保险等而向购买方收取的保险费,以及向购买方收取的代购买方缴纳的车辆购置税、车辆牌照费(销货方对其开具发票的除外)(6)以委托方名义开具发票代委托方收取的款项【大战归总】一般默认为含销售额,计税时需要价税分离的情形具体情形换算公式(1)零售价(2)价税合计金额(3)价外费用(4)包装物的押金(5)普通发票上注明的销售额一般情况销售额=含增值税销售额÷(1+税率/征收率)(1)个人出租住房计算个税时(2)个人转让不动产差额计税计算个税时(3)房地产开发企业一般计税方法差额计税计算土增时(4)不动产简易计税差额计税计算土增时不含税收入=含税收入-应纳税额(二)特殊销售方式下的销售额1.折扣折让项目具体规定折扣销售(商业折扣)价格折扣价款和折扣额在同一张发票上的“金额”栏分别注明的,可按折扣后的销售额征收增值税未在同一张发票“金额”栏注明折扣额,而仅在发票的“备注”栏注明折扣额的,折扣额不得从销售额中减除未在同一张发票上分别注明的,以价款为销售额,不得扣减折扣额实物折扣实物款额不能从销售额中减除,且需按“赠送他人”视同销售计算征收增值税销售折扣(现金折扣)发生在应税销售行为之后,是一种融资性质的理财费用,不得从销售额中减除销售折让应以折让后的货款为销售额旭晟出品必属精品关注公众号:旭晟科技下载各类免费资料考前精准押题微信:2753127721注册会计师-税法第2页【例题·单选题】甲服装厂为增值税一般纳税人,2022年3月8日销售给乙企业1000套服装,不含税价格为200元/套。由于乙企业购买数量较多,甲服装厂给予乙企业5%的折扣,且销售额和折扣额在同一张发票金额栏分别注明。为了鼓励乙企业及时付款,甲服装厂提出2/10,1/20,n/30的付款条件,乙企业于当月12日付款。甲服装厂当月的销项税额为()元。A.32000B.17340C.19992...