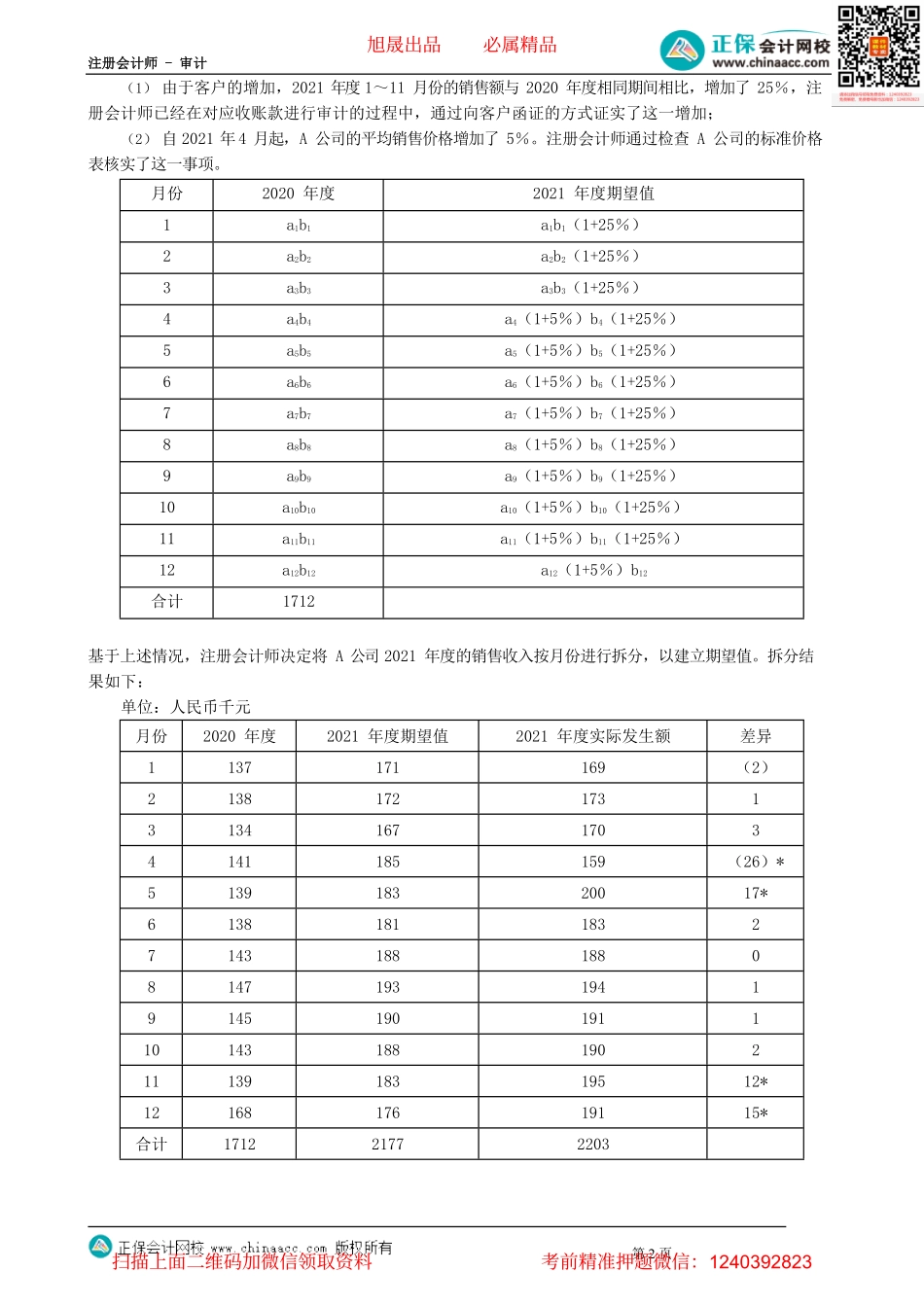

注册会计师-审计第1页第9.2讲分析程序用作实质性程序考点三分析程序用作实质性程序★★★(1)总体要求实质性分析程序可以直接提供认定层次是否存在重大错报的证据,它既可以单独使用,也可以与细节测试结合起来运用。①在某些审计领域,如果重大错报风险较低且数据之间具有稳定的预期关系,注册会计师可以单独使用实质性分析程序获取充分、适当的审计证据。②并未要求注册会计师在实施实质性程序时必须使用分析程序。③分析程序有其运用的前提和基础,它并不适用于所有的财务报表认定,例如关于账户余额“权利与义务”的认定。④实质性分析程序能够达到的精确度可能受到种种限制,所提供的证据很大程度上是间接证据,证明力相对较弱。一个案例六个步骤四个因素【关注】分析程序的六大步骤:(1)识别需要运用分析程序的账户余额或交易;(2)确定期望值;(3)确定可接受的差异额;(4)识别需要进一步调查的差异;(5)调查异常数据关系;(6)评估分析程序的结果。实质性分析程序应用举例一、背景资料:A公司生产某种化工产品,其产品主要通过公司的销售部及分销商进行销售。A公司非常关注其产品质量,并主要根据其产品质量确定销售价格。由于其生产的产品的特点,A公司的产品价格通常比较稳定。2015~2019年期间,A公司的销售情况一直增长缓慢。2020年11月,A公司从它的竞争对手B公司那里雇用了一个新的销售总监M,M将其原来在B公司的客户带到了A公司,使得A公司2020年12月份的销售量增加了25%。A公司在2021年全年一直保持着向这些客户的销售。同时自2021年4月起,A公司的平均销售价格增加了5%。主要由于客户的增加与单价的上,A公司2021年度的销售额比2020年增加了28.7%。2020年和2021年A公司的收入数据如下:注册会计师设定的重要性水平为人民币200,000元。2021年度2020年度金额(人民币千元)金额(人民币千元)销售收入22031712二、对收入实施实质性分析程序在2020年A公司销售收入已经审计的基础上,A公司2021年的销售收入能够被合理预期,注册会计师决定使用实质性分析程序对2021年度的销售收入的发生、完整和准确认定获取一定的保证水平。(一)建立期望值与2020年度相比,A公司的销售在2021年度发生了下述变化:旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页(1)由于客户的增加,2021年度1~11月份的销售额与2020年度相同期间相比,增加了25%,注册会计师已经在对应收账款进行审...