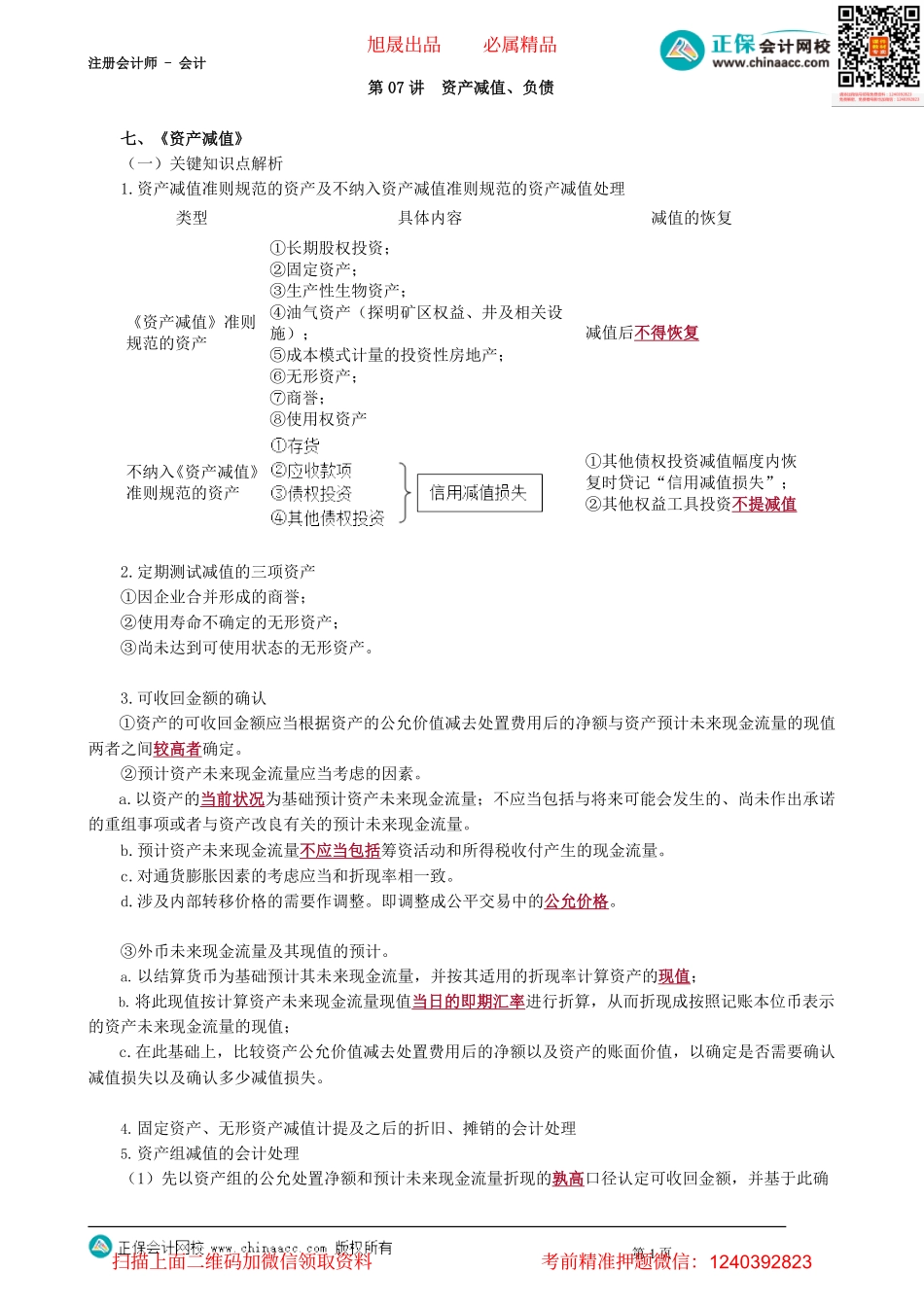

注册会计师-会计第07讲资产减值、负债七、《资产减值》(一)关键知识点解析1.资产减值准则规范的资产及不纳入资产减值准则规范的资产减值处理2.定期测试减值的三项资产①因企业合并形成的商誉;②使用寿命不确定的无形资产;③尚未达到可使用状态的无形资产。3.可收回金额的确认①资产的可收回金额应当根据资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者确定。②预计资产未来现金流量应当考虑的因素。a.以资产的当前状况为基础预计资产未来现金流量;不应当包括与将来可能会发生的、尚未作出承诺的重组事项或者与资产改良有关的预计未来现金流量。b.预计资产未来现金流量不应当包括筹资活动和所得税收付产生的现金流量。c.对通货膨胀因素的考虑应当和折现率相一致。d.涉及内部转移价格的需要作调整。即调整成公平交易中的公允价格。③外币未来现金流量及其现值的预计。a.以结算货币为基础预计其未来现金流量,并按其适用的折现率计算资产的现值;b.将此现值按计算资产未来现金流量现值当日的即期汇率进行折算,从而折现成按照记账本位币表示的资产未来现金流量的现值;c.在此基础上,比较资产公允价值减去处置费用后的净额以及资产的账面价值,以确定是否需要确认减值损失以及确认多少减值损失。4.固定资产、无形资产减值计提及之后的折旧、摊销的会计处理5.资产组减值的会计处理(1)先以资产组的公允处置净额和预计未来现金流量折现的孰高口径认定可收回金额,并基于此确第1页类型具体内容减值的恢复《资产减值》准则规范的资产①长期股权投资;②固定资产;③生产性生物资产;④油气资产(探明矿区权益、井及相关设施);⑤成本模式计量的投资性房地产;⑥无形资产;⑦商誉;⑧使用权资产减值后不得恢复不纳入《资产减值》准则规范的资产①其他债权投资减值幅度内恢复时贷记“信用减值损失”;②其他权益工具投资不提减值旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-会计认应提足的减值损失。(2)如有商誉,先冲减商誉。(3)如果商誉不足以冲抵时,或无商誉时,则应以资产组内各资产的账面价值所占比例来分拆减值损失。(4)分拆减值损失后的资产账面价值不得低于如下三者的最高者:①公允处置净额;②预计未来现金流量折现;③零。6.商誉减值的会计处理。(二)典型案例1.【多项选择题】下列各项中,属于固定资产减值测试时预计其未来现金流量不应考虑的因素有(...