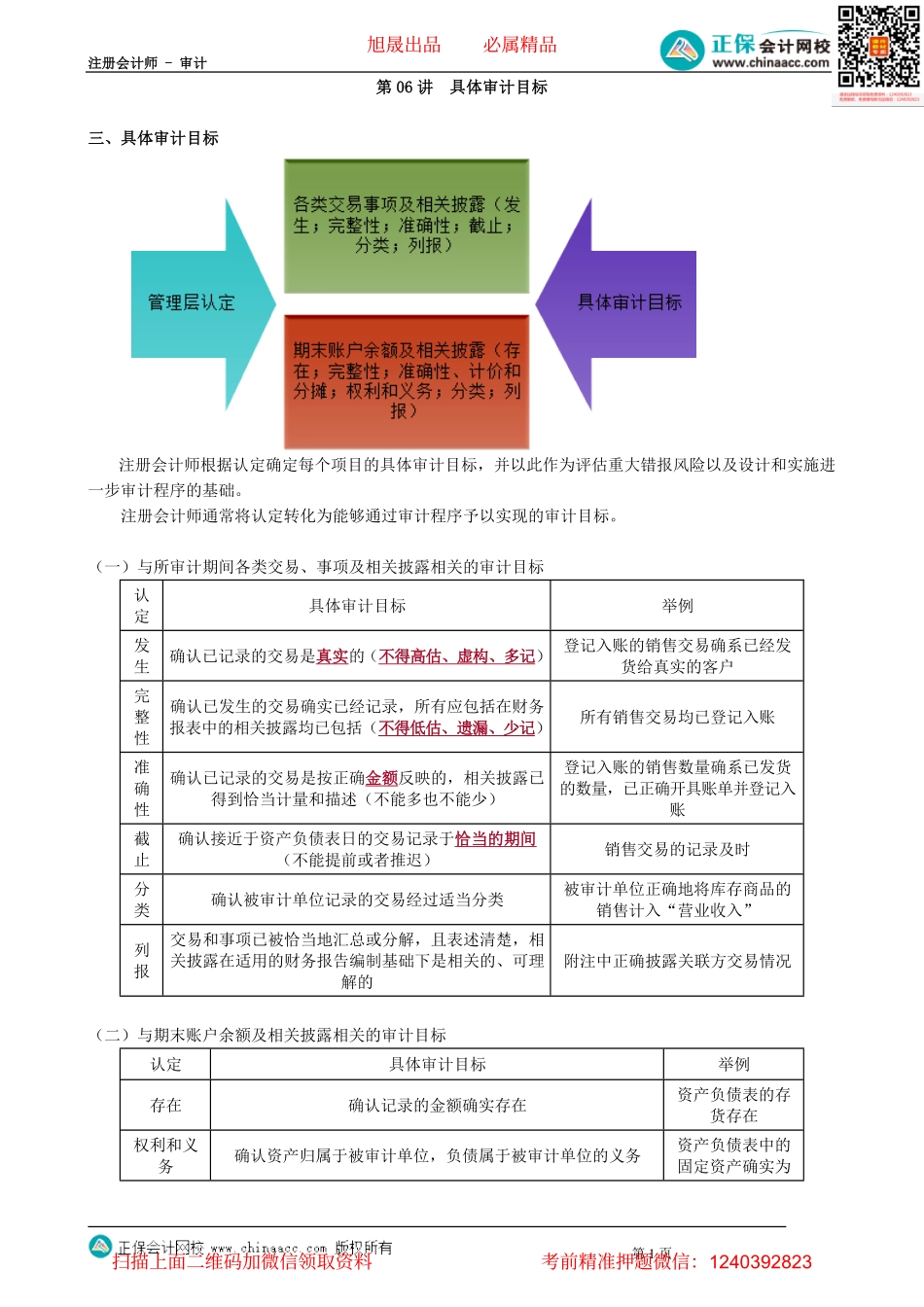

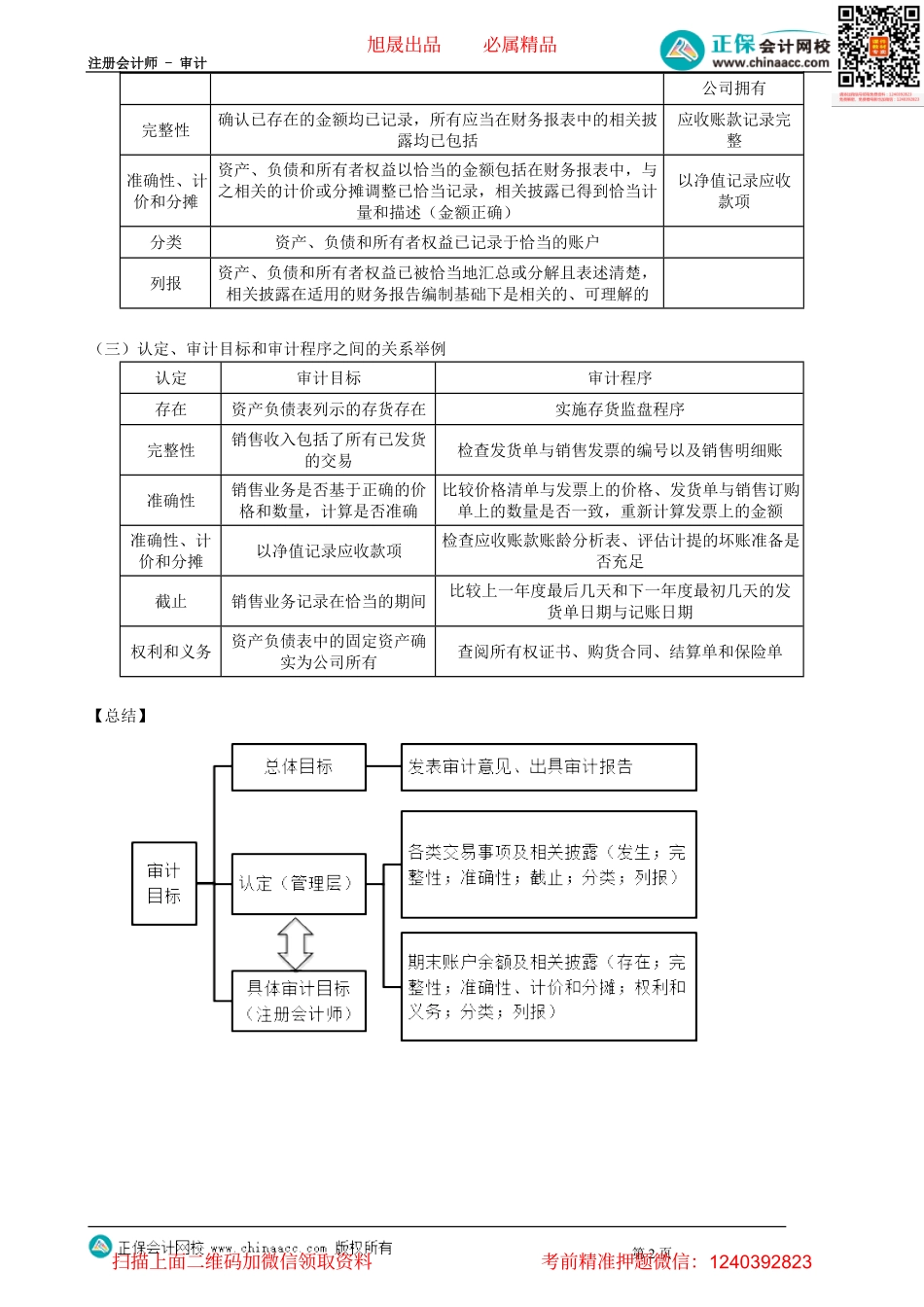

注册会计师-审计第1页第06讲具体审计目标三、具体审计目标注册会计师根据认定确定每个项目的具体审计目标,并以此作为评估重大错报风险以及设计和实施进一步审计程序的基础。注册会计师通常将认定转化为能够通过审计程序予以实现的审计目标。(一)与所审计期间各类交易、事项及相关披露相关的审计目标认定具体审计目标举例发生确认已记录的交易是真实的(不得高估、虚构、多记)登记入账的销售交易确系已经发货给真实的客户完整性确认已发生的交易确实已经记录,所有应包括在财务报表中的相关披露均已包括(不得低估、遗漏、少记)所有销售交易均已登记入账准确性确认已记录的交易是按正确金额反映的,相关披露已得到恰当计量和描述(不能多也不能少)登记入账的销售数量确系已发货的数量,已正确开具账单并登记入账截止确认接近于资产负债表日的交易记录于恰当的期间(不能提前或者推迟)销售交易的记录及时分类确认被审计单位记录的交易经过适当分类被审计单位正确地将库存商品的销售计入“营业收入”列报交易和事项已被恰当地汇总或分解,且表述清楚,相关披露在适用的财务报告编制基础下是相关的、可理解的附注中正确披露关联方交易情况(二)与期末账户余额及相关披露相关的审计目标认定具体审计目标举例存在确认记录的金额确实存在资产负债表的存货存在权利和义务确认资产归属于被审计单位,负债属于被审计单位的义务资产负债表中的固定资产确实为旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页公司拥有完整性确认已存在的金额均已记录,所有应当在财务报表中的相关披露均已包括应收账款记录完整准确性、计价和分摊资产、负债和所有者权益以恰当的金额包括在财务报表中,与之相关的计价或分摊调整已恰当记录,相关披露已得到恰当计量和描述(金额正确)以净值记录应收款项分类资产、负债和所有者权益已记录于恰当的账户列报资产、负债和所有者权益已被恰当地汇总或分解且表述清楚,相关披露在适用的财务报告编制基础下是相关的、可理解的(三)认定、审计目标和审计程序之间的关系举例认定审计目标审计程序存在资产负债表列示的存货存在实施存货监盘程序完整性销售收入包括了所有已发货的交易检查发货单与销售发票的编号以及销售明细账准确性销售业务是否基于正确的价格和数量,计算是否准确比较价格清单与发票上的价格、发货单与销售订购单上的数量是否一致,重新计算发票上的金额准确性...