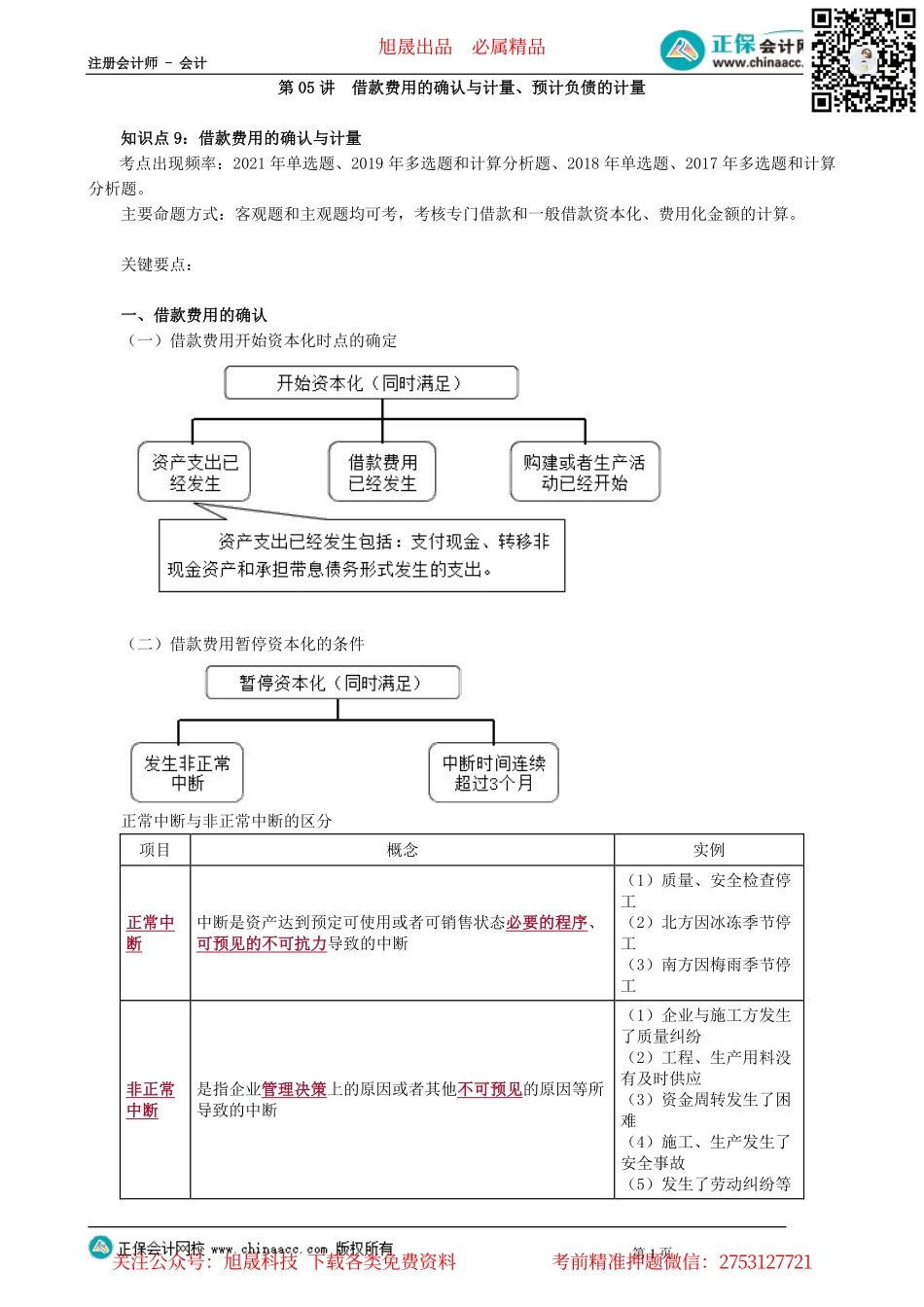

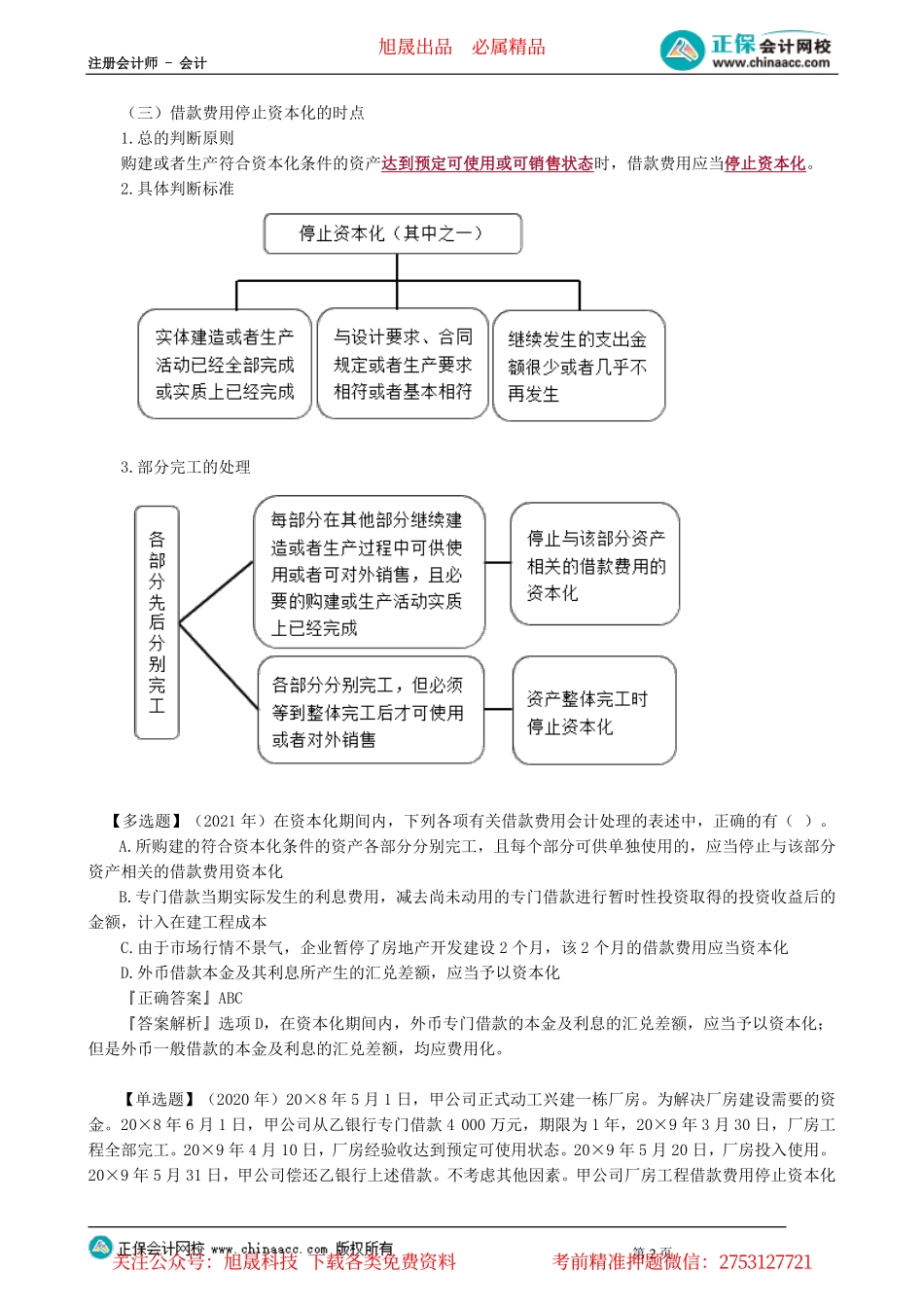

注册会计师-会计第1页第05讲借款费用的确认与计量、预计负债的计量知识点9:借款费用的确认与计量考点出现频率:2021年单选题、2019年多选题和计算分析题、2018年单选题、2017年多选题和计算分析题。主要命题方式:客观题和主观题均可考,考核专门借款和一般借款资本化、费用化金额的计算。关键要点:一、借款费用的确认(一)借款费用开始资本化时点的确定(二)借款费用暂停资本化的条件正常中断与非正常中断的区分项目概念实例正常中断中断是资产达到预定可使用或者可销售状态必要的程序、可预见的不可抗力导致的中断(1)质量、安全检查停工(2)北方因冰冻季节停工(3)南方因梅雨季节停工非正常中断是指企业管理决策上的原因或者其他不可预见的原因等所导致的中断(1)企业与施工方发生了质量纠纷(2)工程、生产用料没有及时供应(3)资金周转发生了困难(4)施工、生产发生了安全事故(5)发生了劳动纠纷等旭晟出品必属精品关注公众号:旭晟科技下载各类免费资料考前精准押题微信:2753127721注册会计师-会计第2页(三)借款费用停止资本化的时点1.总的判断原则购建或者生产符合资本化条件的资产达到预定可使用或可销售状态时,借款费用应当停止资本化。2.具体判断标准3.部分完工的处理【多选题】(2021年)在资本化期间内,下列各项有关借款费用会计处理的表述中,正确的有()。A.所购建的符合资本化条件的资产各部分分别完工,且每个部分可供单独使用的,应当停止与该部分资产相关的借款费用资本化B.专门借款当期实际发生的利息费用,减去尚未动用的专门借款进行暂时性投资取得的投资收益后的金额,计入在建工程成本C.由于市场行情不景气,企业暂停了房地产开发建设2个月,该2个月的借款费用应当资本化D.外币借款本金及其利息所产生的汇兑差额,应当予以资本化『正确答案』ABC『答案解析』选项D,在资本化期间内,外币专门借款的本金及利息的汇兑差额,应当予以资本化;但是外币一般借款的本金及利息的汇兑差额,均应费用化。【单选题】(2020年)20×8年5月1日,甲公司正式动工兴建一栋厂房。为解决厂房建设需要的资金。20×8年6月1日,甲公司从乙银行专门借款4000万元,期限为1年,20×9年3月30日,厂房工程全部完工。20×9年4月10日,厂房经验收达到预定可使用状态。20×9年5月20日,厂房投入使用。20×9年5月31日,甲公司偿还乙银行上述借款。不考虑其他因素。甲公司厂房工程借款费用停止资本化旭晟出品必属精品关注公众号:旭晟科...