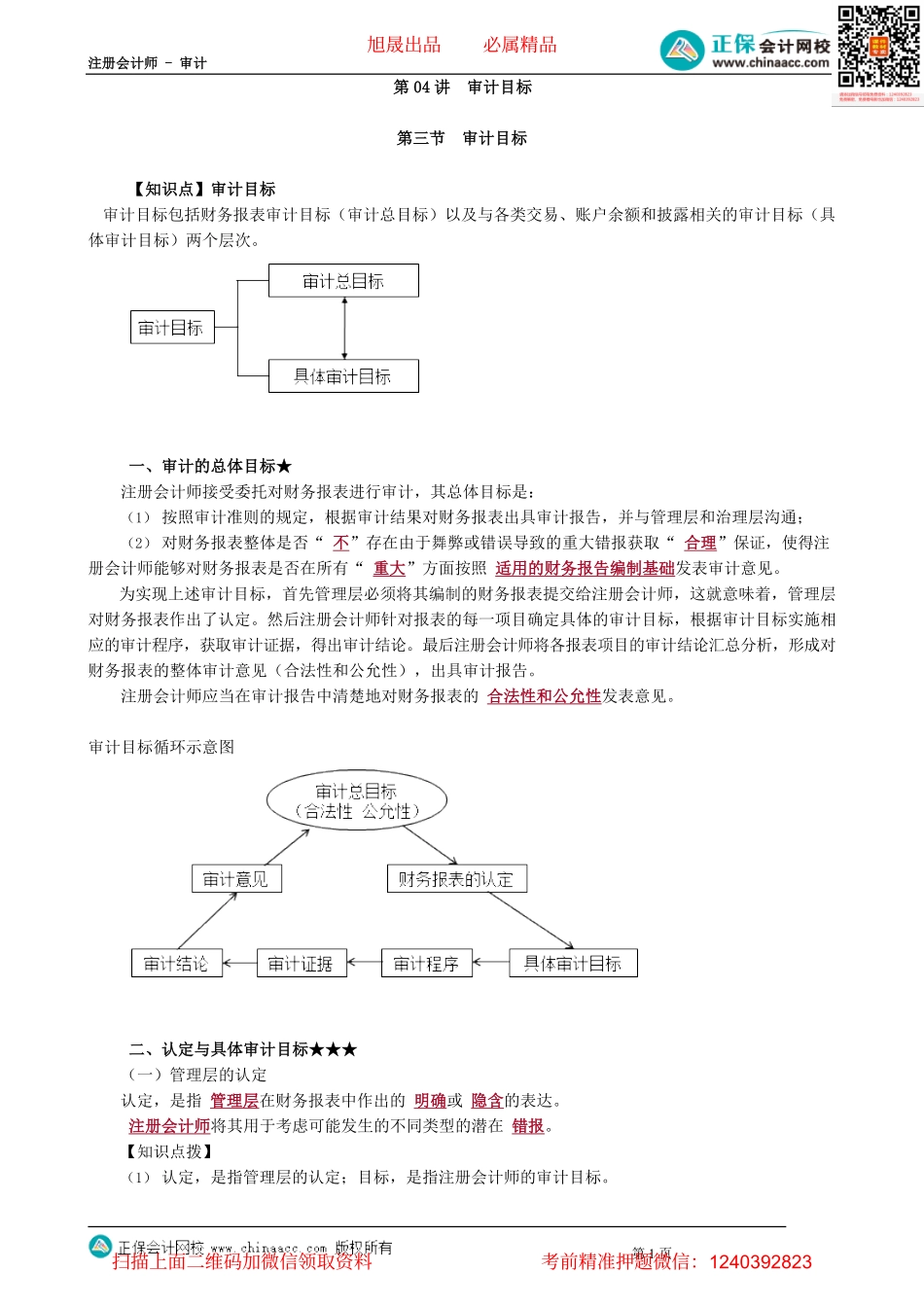

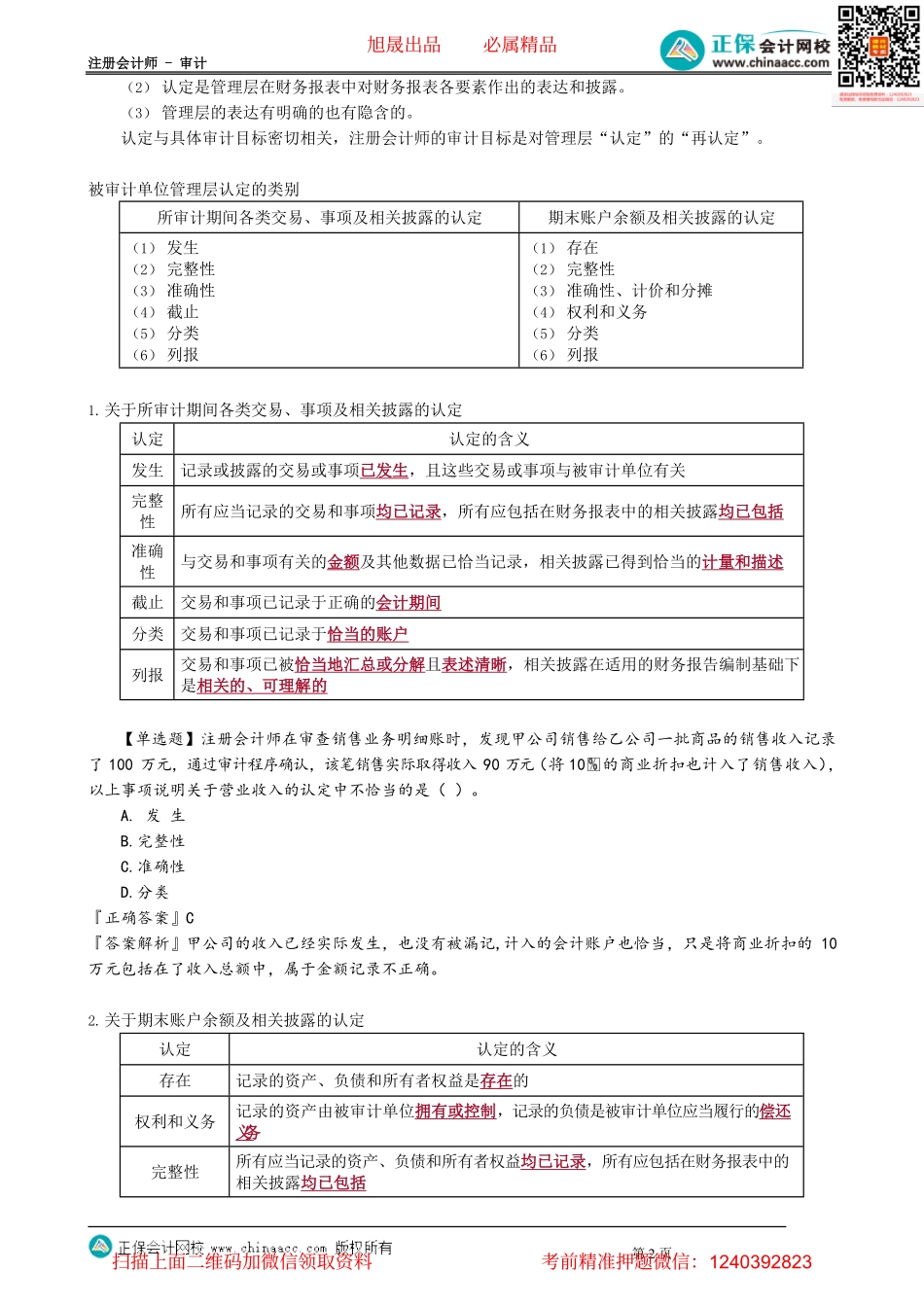

注册会计师-审计第1页第04讲审计目标第三节审计目标【知识点】审计目标审计目标包括财务报表审计目标(审计总目标)以及与各类交易、账户余额和披露相关的审计目标(具体审计目标)两个层次。一、审计的总体目标★注册会计师接受委托对财务报表进行审计,其总体目标是:(1)按照审计准则的规定,根据审计结果对财务报表出具审计报告,并与管理层和治理层沟通;(2)对财务报表整体是否“不”存在由于舞弊或错误导致的重大错报获取“合理”保证,使得注册会计师能够对财务报表是否在所有“重大”方面按照适用的财务报告编制基础发表审计意见。为实现上述审计目标,首先管理层必须将其编制的财务报表提交给注册会计师,这就意味着,管理层对财务报表作出了认定。然后注册会计师针对报表的每一项目确定具体的审计目标,根据审计目标实施相应的审计程序,获取审计证据,得出审计结论。最后注册会计师将各报表项目的审计结论汇总分析,形成对财务报表的整体审计意见(合法性和公允性),出具审计报告。注册会计师应当在审计报告中清楚地对财务报表的合法性和公允性发表意见。审计目标循环示意图二、认定与具体审计目标★★★(一)管理层的认定认定,是指管理层在财务报表中作出的明确或隐含的表达。注册会计师将其用于考虑可能发生的不同类型的潜在错报。【知识点拨】(1)认定,是指管理层的认定;目标,是指注册会计师的审计目标。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页(2)认定是管理层在财务报表中对财务报表各要素作出的表达和披露。(3)管理层的表达有明确的也有隐含的。认定与具体审计目标密切相关,注册会计师的审计目标是对管理层“认定”的“再认定”。被审计单位管理层认定的类别1.关于所审计期间各类交易、事项及相关披露的认定认定认定的含义发生记录或披露的交易或事项已发生,且这些交易或事项与被审计单位有关完整性所有应当记录的交易和事项均已记录,所有应包括在财务报表中的相关披露均已包括准确性与交易和事项有关的金额及其他数据已恰当记录,相关披露已得到恰当的计量和描述截止交易和事项已记录于正确的会计期间分类交易和事项已记录于恰当的账户列报交易和事项已被恰当地汇总或分解且表述清晰,相关披露在适用的财务报告编制基础下是相关的、可理解的【单选题】注册会计师在审查销售业务明细账时,发现甲公司销售给乙公司一批商品的销售收入记录了100万元,通过...